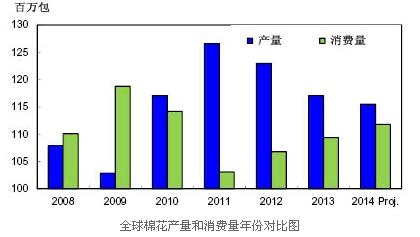

作者:2014/15年度美国农业部(USDA)第一次预测表明,全球棉花产量将连续第三年下降。尽管棉花产量预计为近五年来的最低值,但仍然高于消费量。(见图一)全球棉花产量比2013/14年度(11550万包)略有下降,因为棉花种植预计从中国和澳大利亚转移到低产量地区。根据美国农业部的初步预测,中国、印度、美国和巴基斯坦等国棉花产量将占总量的71%,与2013/14年度持平。

2014/15年度全球棉花消费量预计为11180万包,比上年度增长2%,纺织厂使用量继续增长。全球GDP的持续增长将刺激2014/15年度棉花消费量的增加。中国、印度和巴基斯坦的棉花使用量预计占全部的65%。

2014年美棉产量预计增长

根据美国农业部2014年农作物第一期预测,美棉产量预计为1450万包,比2013年最终预计高12%。基于种植报告数据,2014年美棉种植面积预计达到1110万英亩,同比增长7%。这是由于同其他作物相比,种植棉花更加有利。

干旱天气继续影响整个西部地区的棉花种植地带,今年春天,潮湿天气覆盖东南部地区和三角洲,使得棉花种植延缓。截至5月4日,仅仅16%的美国棉花被种植,与之相比,近5年来平均值为25%。德克萨斯州种植了16%,与之相比,平均值为22%。在东南部地区,已经完成的种植在0—23%之间,而近5年平均值为18—27%,大多数州比上一年度下降。在三角洲地区,种植面积高于去年但仍比近5年平均值低。

天气状况将继续影响棉花的种植和产量。基于2012-2013年度的平均放弃率,2014年可能会扩大,西南部地区的弃种率预计接近40%。整体来看,美棉放弃率预计为24%,比上年度最终预测略低。棉花收获面积预计达到845万英亩,同比增长12%。单产量预计为824磅/英亩,接近2013年底预测的821磅/英亩。

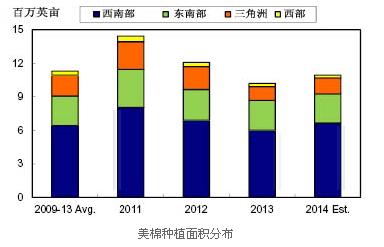

2014年,陆地棉种植将增长,长绒棉种植下降。在即将到来的年度,陆地棉种植面积在西南部和三角洲地区预计扩大,在东南部和西部地区略有下降。西南部陆地棉种植面积预计接近670万英亩,同比上涨但低于2011和2012年(图二);占总种植面积的61%,为1920年以来的最高。三角洲地区有望增长17%的种植面积,约140万英亩,但仍为历史低点,该地区种植面积预计占总数的13%。在东南部地区,棉花种植面积约为260万英亩,与上年度相近,低于近10年平均水平。东南部地区约占总面积的24%。西部地区由于灌溉问题,仅仅有24.5万英亩的种植,仅占全部的2%。长绒棉种植在西部地区大大增长。

2014/15年度全球棉花消费量下降

美棉消费量(纺织厂使用和出口)预计下降4个百分点,1340万包,与之相比,前一年为1400万包。国外进口需求减少——特别是来自中国——美棉出口降低到2000/01年以来的最低,预计仅为670万包。

美棉出口取消的大概为970万包,2014/15年度出口预计占总数的72%。全球棉花贸易也在下降,美国占全球贸易预计增长27%。美国纺织厂使用棉花预计达到370万包,比2013/14年最终预算的360万包,高了3%。随着全球纺织厂使用量预计增长,美国棉纺织产品需求也将提高,因为全球经济形势的变化,消费者对棉制品需求增加。

2014/15年度,美国棉花产量预计超过需求量,期末库存比上一年有所增长。到2015年7月31日,库存预计达到390万包,比2013/14年最终预估多了110万包,但与2012/13年度相当。库存和使用量之比预计为29%,为近期最高。基于这些最初的供需预测,2014/15年度,美国陆地棉的农场价格大概在63—83美分/磅。

5月份2013/14年度棉花供需调整

本月,国家农业统计发布的2013/14年度美国棉花产量有轻微调整,预计为1290万包。美棉出口预计为1040万包。这些供需方面的调整将导致棉花期末库存较高,预测为280万包。库存与使用量之比为20%,为近三年最低。

2014/15年度全球棉花产量下降

美国农业部最新预测,2014/15年度全球棉花产量为11550万包,比2013/14年的最终预算低1.4%。部分国家的棉花产量将有重大改变,有几个因素,包括中国的棉花政策,价格预期以及天气条件,都可能影响全球棉花的种植面积和产量。2014/15年度全球棉花种植面积预计接近3290万公顷,低于近5年平均值。全球棉花单产量预计为764千克/公顷。

两个最大的棉花生产国,中国和印度的棉花产量,预计占全球总量的一半。在上一年度,这两个国家占全球产量的53%。2014/15年度,中国棉花产量预计为2950万包,比上年度少了近8%(250万包),为2005/06年以来的最低。种植面积预计下降了11%。预计单产量为1477千克/公顷。

印度棉花产量预计为2850万包,同比减少3%(100万包),但面积略增。上年度,产量是得益于高于平均值的单产率。棉花生长依赖于天气条件,厄尔尼诺现象可能会抑制降雨量,阻碍种植面积进一步增长。印度棉单产为526千克/公顷,接近近3年平均值。

澳大利亚棉花产量同样有所下降,预计仅为310万包,减少了24%。相比之下,巴西棉花产量预计为830万包,比上年度增长80万包。巴基斯坦和乌兹别克斯坦棉花产量预计和上年度相似。巴基斯坦棉花产量估计为950万包,乌兹别克斯坦棉花预计为420万包。2014/15年度,增长最多的为美国。美棉产量预测为1450万包,比上年度增长了160万包。

2014/15年度全球棉花消费量上升

2014/15年度,全球棉花纺织厂使用量预计为11180万包,同比增长2%。中国和印度纺织厂的棉花消耗量大约超过6000万包,占总量的54%。中国预计增加4%的消耗量,3700万包,为近3年的最高。在过去几年中,中国的棉花价格高于世界价格,工厂减少使用棉花或者用进口纱线代替。然而,中国最近的政策可能会使棉纤维更具有竞争力,并可能提供刺激纺织厂使用棉纱的激励。

印度棉消耗量预计为2350万包,同比增长2%,占总量的21%。印度纺织厂使用量比2011/12年度和2013/14年度增长18%,得益于棉纱出口中国。在2014/15年度,减少纱线出口到中国,可能会限制印度棉消耗量的增长。

巴基斯坦棉花消耗量也在增长,预计为1180万包,占全球棉花总消耗量的11%。亚洲其他国家也有一定的增长,包括孟加拉国、印尼和泰国。土耳其棉花的消耗量预计增长2%(10万包),达到640万包。

全球棉花贸易预计下降

2014/15年度,全球棉花贸易预计仅为3630万包,同比减少10%,为2010/11年以来的最低。中国进口棉花需求下降,导致全球贸易减少。预测全球棉花贸易连续第二年下降,因为主要出口地区在2014/15年度减少出货量(图三)。美国,全球最大棉花出口国,预计下降7%,970万包,为2000/01年度以来的最低。印度和澳大利亚出口也下降,印度出口预计为570万包,同比降低35%。

2014/15年度全球棉花出口下降

澳大利亚预计出口320万包,同比下降30%,是2010/11年度以来的最低。巴西棉花出口预计为350万包。乌兹别克斯坦预计出口棉花270万包。

全球棉花进口量仍受中国影响,中国棉花进口数量预计下降三分之一,为850万包,政府可能会限制进口,优先使用国内棉花。中国在2011/12年度进口2450万包棉花后,将连续第三年进口棉花数量持续下跌。土耳其、越南、马来西亚等国进口棉花数量也可能略有下降。与之相反,巴基斯坦、印度和孟加拉国棉花进口数量将增加。

全球棉花产量连续第五个年度超过消费量,全球棉花期末库存增长预计将达到新纪录。预计到2015年7月31日,将达到10170万包(图四)。中国棉花期末库存预计达到6050万包,占全球库存的份额略有下降。中国以外地区库存将增长300万包。中国约占全球棉花库存的60%。印度棉花库存预计增长1070万包,约占11%。全球棉花库存与使用量之比预计达到91%。

转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 400-019-0708

服务热线: 400-019-0708

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn