8月以来,随着国内市场棉价走稳,纱线和坯布销售情况较7月均有不同程度好转。尤其在8月底以来,在原料价格支撑下,纱线价格重拾涨势,价格小幅上调。

其他纺织原料方面,7月底、8月初,在月底结算价及行业会议支撑下,涤纶短纤和粘胶短纤价格走势结束下滑走势,转势上行。数据显示,8月初至今,涤纶短纤价格累计涨幅370元/吨,目前中心价位9850元/吨;粘胶短纤价格累计涨幅1150元/吨,目前中心价位18350元/吨。

8月底,对棉纺织企业进行调查,结果如下:

注:工业库存调查结果仅包括棉纺织企业已入库棉花库存。

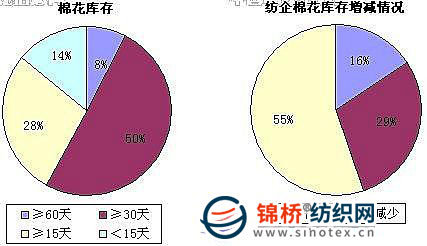

1、棉纺织企业棉花库存情况:8月以来储备棉投放市场,对现货市场棉价总体平稳起到了巨大的支撑作用。纺织企业高度关注储备棉投放工作,库存多的企业操作相对较少,只有看到心仪的棉花才下手,库存少的企业操作相对频繁,希望借此机会能够补足新旧年度棉花的缺口。被调查企业中,55%减少棉花库存,29%增加棉花库存;棉花工业库存量为99.5万吨。

对于后期棉价走势,多数被调查企业认为下跌幅度不大,新棉价格应该不会低于17000元/吨。

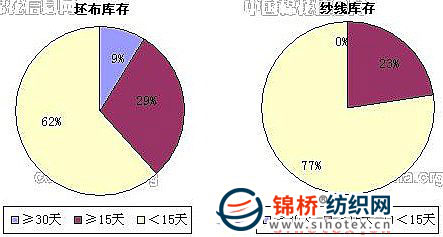

2、棉纺织企业纱布库存情况:一方面,8月份秋冬季产品生产工作开始有序展开,另一方面,原料市场价格上涨对纱线、坯布销售起到了支撑作用,下游采购积极性增加。对于当前的销售情况,多数被调查企业认为,目前的情况比较正常,而5、6月份纱线销售的超级火爆属于极不正常。调查结果显示,纺织企业纱线库存8.04天,较上月减少1.44天;坯布库存11.99天,较上月减少4天。

3、棉纺织企业进口棉占总用棉比重:临近新旧棉交替,国内市场棉花资源愈加减少,不少纺织企业加大进口棉采购力度。调查结果显示,被调查企业中,14%减少进口棉用量,54%增加进口棉用量。纺织企业进口棉比重由上月的24%增加至30.93%。

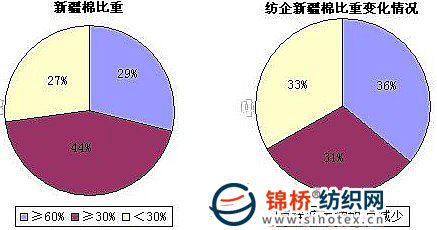

4、棉纺织企业新疆棉占总用棉比重:进入2010/2011棉花年度,新疆棉也处于青黄不接的时期,现有棉花库存不多的企业加大了储备棉的竞拍力度,许多企业尽量多拍新疆棉。调查结果显示,被调查企业中,31%增加新疆棉使用量,33%减少新疆棉使用量。纺织企业新疆棉占总用棉比重由上月的51.31%减少至49.42%。

5、对纺织前景预期:对于后期纺织市场的发展方向,多数被调查企业表示比较迷茫,但就目前情况看,销售情况比较正常。人工短缺作为国内纺织企业生产、发展的主要瓶颈之一,已经从沿海蔓延至内地,严重影响企业的开工情况,此种情况或将长期存在。

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657