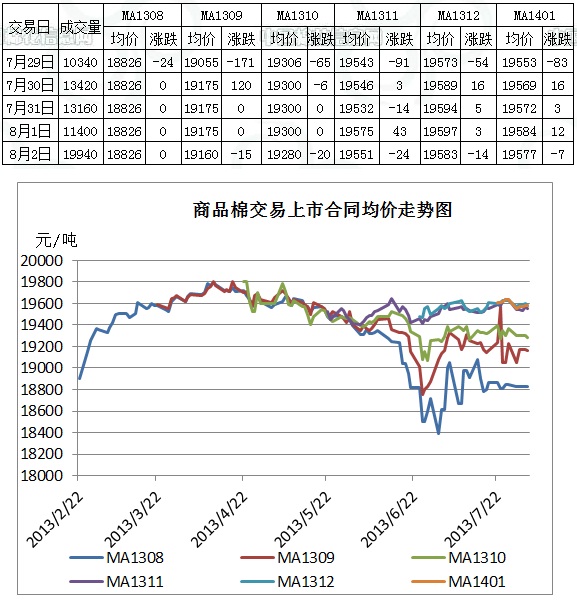

(7.29-8.2)当周全国棉花交易市场商品棉总成交68280吨,日均交易13652吨,其前一周日均交易15384吨,成交量较上一周减少。截止8月2日,累计订货量8700吨,订货量较前一周减少20吨。截至8月2日中国棉花价格指数(CCIndex)328价格19220元/吨,较前一周跌12元/吨。

当周商品棉交易有以下特点:一、近月成交极清淡,成交主要集中在远月合同。从表格可以看出当周近月MA1308和MA1309两份合约成交极清淡,MA1311成交大幅萎缩。MA1312为主要成交合同,当周成交28780吨,其余合同成交相对清淡。总的来看,商品棉交易热情并不高。二、订货量变化不大,订货总量不大。当周MA1310和MA1311合同订货量分别减少320吨和700吨。MA1311和MA1312合同订货量分别增加520吨和560吨。其余合同订货量变化不大。近月MA1308目前订货1380吨,MA1311订货量最大,订货2140吨。三、均价下跌,商品棉各合同价格重心下移。

国内市场:储备棉投放7月31日已结束,累计成交近372万吨,其中7月成交120万吨。纺织企业目前库存较充足,其中大部分大厂准备至10月甚至11月的库存,小厂库存相对少一点。另一方面,下游需求仍旧疲软,目前处于纺织淡季,再加上便宜的进口纱线的冲击,国内全棉纱市场出货速度缓慢,企业回笼资金慢,在价格没有特别吸引人的情况下,至少在短期内不会出现大量补库的意愿,这也导致港口外棉和清关外棉近期成交一直处于低迷,虽说近期港口印度棉成交相对较好,但整体成交清淡。另外目前棉花是否直补?如果能,什么时候实行?这个问题一直被市场所关注,但没有确定或者说政策正式公布前,不要过分相信一些市场信息的炒作。国际市场:据印度农业部棉花发展局(DOCD)统计,至8月1日,印度累计播种新花1085.2万公顷(1.63亿亩),去年同期为1011.2万公顷(1.52亿亩)。从上周的天气来看,北部棉区天气有些干热,南部地区则雨水相对较多,如果未来出现强降雨,将对棉花生产不利,中部整体情况不错,据气象报告,季风降水在8月初向北移出中部棉区。近期巴基斯坦棉市明显出现好转,成交明显增大,轧花厂收购籽棉较为积极。近期印度和巴基斯坦棉纱出口需求变弱,原因是主要进口棉纱国(中国)进口纱线需求转弱。

截止到8月2日,全国棉花交易市场业务棉花119804吨,较上一周增14101吨;其中已公检棉1856吨,减少557吨;申报公检棉340吨,减少43吨。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

转载本网专稿请注明:"本文转自锦桥纺织网"

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn