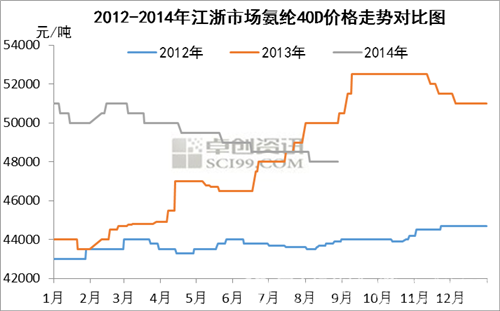

图1

由图1所示,去年氨纶整体市场持续上行,9、10月份传统需求旺季期间以40D为代表的氨纶价格达到年内最高,成交价格约52500元/吨。2014年年后归来,氨纶市场顺应2013年上行趋势,年初价格相对高位,但因下游需求不及预期,以及行业库存水平高位,厂家出货压力增加等因素的影响,此后国内氨纶市场持续缓慢下行,主流市场价格跌跌不休。截至7、8月的传统需求淡季,江浙地区氨纶40D价格已经跌至年后最低,当前约为48000元/吨,较年初下跌了5.88%。

9月,是氨纶行业的又一转折点,根据历年的走势可知,在这一传统需求旺季来临后,氨纶市场将不断上行,市场逐渐景气。而今年在经历连续数月下跌的情况下,氨纶行业能否就此实现逆转?当前氨纶行业供应和需求方面又面临哪些问题?

下游需求不及预期,补库周期延长

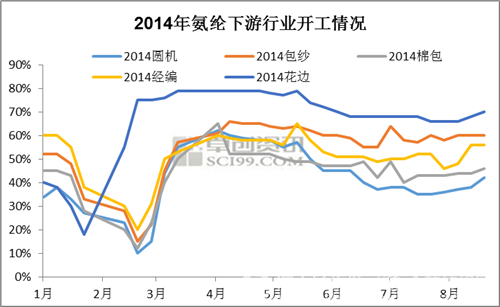

据悉,氨纶行业的主要消费终端为下游织造企业,其中包括圆机、包纱、棉包、经编、花边等行业。氨纶市场的景气与否受上述行业的需求情况影响较大。然而当前来看,下游市场的实质需求却不及2013年般精彩。据悉,自上半年细旦丝的传统需求旺季过后,氨纶下游行业开工负荷震荡下行,直至8月,圆机行业开工负荷已经跌至3-4成,开工最高的花边行业也维持在6成上下(如图2),整体来看,下游市场对原料氨纶的采购需求无明显放量。

图2

当前正值9月伊始,下游行业开工负荷有小幅上提的迹象,若后期织造企业开工负荷能持续上行,需求逐渐好转或将带动氨纶行业逐渐回暖。但当前来看,整体市场暂无明显回暖迹象,若后期终端订单进入依旧较少,下游补库周期或将有所延长。

供应稳定充裕、库存水平居高不下

据悉,在去年氨纶行业发展相对乐观的形势下,整体行业开工负荷相对高位,部分小型厂家亦顺势投产开工。年后氨纶整体行业开工负荷持续高位,基本维持在9成上下,市场供应稳定充裕,但因下游采购基本为满足自身刚性需求,生产厂家出货压力较大,场内产销局面难言平衡。截至当前,氨纶行业整体库存水平相对高位,整体行业库存水平在30-40天,高者在45天以上,部分厂家甚至更高。

图3

当前大多主流厂家基本满负荷生产,库存水平较高,若下游市场需求依旧无明显改善,后期不乏部分厂家适当减产降负荷以避免库存积压的情况。

另外,新增产能的投放也将对整体市场的供应产生一定影响。据悉,今年上半年氨纶行业新增产能不多,下半年福建长乐恒申2万吨/年的装置、华峰氨纶位于重庆3万吨/年的装置以及泰和新材1万吨/年的新增产能均将在今年年底释放,短时间内对整体市场的供应影响较小,但商家后市心态或因此相对悲观。

不仅如此,氨纶市场的运行情况及其后市表现与其行业利润还有较大关系。据悉,虽然当前氨纶市场价格不断下行,但氨纶本身价格偏高,即使当前场内成交重心偏低,但整体行业利润依旧较为可观。据悉,当前氨纶40D平均价格在48000元/吨,利润大致在4960元/吨。因行业存在较高的利润,因此后期即使价格再有下行空间,首先消耗的也是行业利润,对氨纶行业影响面相对较小,后期氨纶市场供应依旧充裕。

场内心态不一,市场好转静待供需改善

综合来看,但就供需面而言,氨纶整体市场表现较为纠结,当前形势基本表现为上行动力不足,下行空间有限。近期部分商家开始寄希望于传统需求旺季到来后的需求好转,对后市成交局面存较为乐观的预期。另有部分厂家因当前下游厂家开工负荷复苏迟缓,需求跟进乏力,对后市仍持观望心态,表示虽然当前部分下游行业因前期库存已消耗较多,但场内利好因素支撑不足,后市补库期的到来或将延迟。众所周知,供需局面决定了价格,当前供需形势暂无明显改观,场内操作氛围相对谨慎,氨纶后市能否顺利逆转还需密切关注下游需求好转期的到来。

转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn