近期,国内涤纶短纤市场报价仍在下滑,但是本周下滑的幅度(-1.27%)小于上周(-3.28%),随着下游企业的需求有所好转,市场成交量相比上周有所好转。同时,在原油市场的利好带动下,上游聚酯原料行情转好,给涤纶短纤带来成本方面的支撑。不过市场供求之间的矛盾仍大,因此市场成交时优惠商谈较为普遍。当前,涤纶短纤企业库存量仍在上升,多在20天左右的水平。涤纶短纤行业开工负荷维持,约在七成水平。

化纤原料价格运行明细表

| 单位:美分/磅、元/吨 |

|

|

|

|

|

|

|

| 项目/日期 |

纽约原油期货 |

涨 跌 |

PTA期货1203 |

涨 跌 |

聚酯切片 |

涨 跌 |

涤纶短纤 |

涨 跌 |

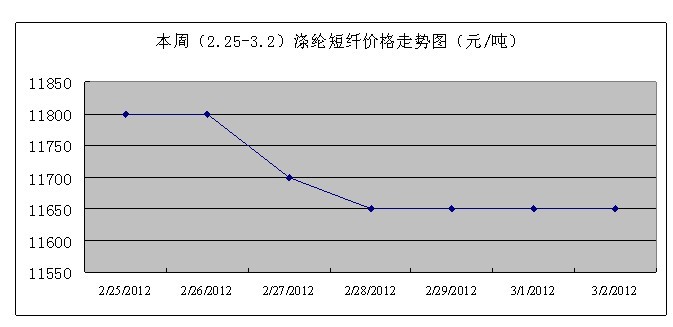

| 2/27/2012 |

108.56 |

-121 |

9066 |

34 |

10950 |

-50 |

11700 |

-100 |

| 2/28/2012 |

106.55 |

-201 |

9078 |

12 |

10850 |

-25 |

11650 |

-50 |

| 2/29/2012 |

107.07 |

52 |

9092 |

14 |

10825 |

-25 |

11650 |

0 |

| 3/1/2012 |

108.84 |

177 |

9114 |

22 |

10800 |

-25 |

11650 |

0 |

| 3/2/2012 |

106.70 |

-214 |

9186 |

72 |

10725 |

-50 |

11650 |

0 |

| 涨、跌总量 |

|

-307 |

|

154 |

|

-175 |

|

-150 |

| ±幅度(%) |

|

-2.80% |

|

1.71% |

|

-1.59% |

|

-1.27% |

一、上游原料行情

近期在宏观环境推动下,原油走势一路飙升,曾一度试探110美元/桶的高位,当前纽约石油期货价格在108美元之上。预计后市短期或有起伏,但总体表现强势可能性依然较大。

PTA受到原油的强势成本支撑,不过由于下游终端市场需求疲弱,涨跌两难。PTA市场行情仍在调整,内盘报价在9050元/吨,外盘商谈价在1195美元/吨左右。分析认为,目前PTA后市走势主要取决于下游市场的需求情况,下游需求传统旺季将至,预计3月份PTA或有大幅上涨。

在原油上涨的带动下,PX价格出现小幅上涨,PX生产利润小幅缩减,成交量相对稳定,目前亚洲价格在1660美元左右。

MEG市场继续调整,内盘主流商谈价在8200元/吨,外盘商谈价在1090美元/吨左右。

目前下游聚酯产销疲弱,终端产品库存压力不断上升。聚酯切片市场仍处于调整阶段,市场气氛观望为主,市场主流现金商谈价约在10800元/吨水平。中石化集团聚酯切片三月份合同预报价为,半光切片11400元/吨,有光切片及工业丝级切片均为11450元/吨,全消光级切片12200元/吨。

二、涤纶短纤市场行情

(一)各地市场

目前,国内主流市场1.4D涤纶短纤送到成交报价为11600-11700元/吨(现款或承兑),此报价较上周下行200元/吨。

华南地区涤纶短纤市场气氛有所好转,成交重心保持稳定,成交价格优惠商谈为主,成交压力仍大,高价位产品成交阻力明显。涤纶短纤企业产销率有所攀升,库存水平小有上升,库存压力仍存。下游纱线企业开工率恢复缓慢,对涤纶短纤的需求量仍未放大,贸易商入市采购平稳。当地市场1.4D涤纶短纤主流现款送到成交报价为11700元/吨(送到价),较上周市场报价下调200元/吨。预计短期内涤纶短纤行情以调整为主。

华东地区涤纶短纤市场行情仍显低迷,市场报价仍下行,但交气氛已有所改善。涤纶短纤企业出货心理明显,因此实际成交时多有优惠。当前涤纶短纤企业开工负荷维持,库存水平小幅攀升。下游纱线市场仍以弱势调整为主,对涤纶短纤的需求仍不足。上游聚酯原料市场开始进行积极调整,对涤纶短纤行情形成利好,受上下游市场影响,当地1.4D涤纶短纤主流现款送到成交价为11600-11700元/吨,较上周市场报价下跌200元/吨。预计后市涤纶短纤市场价格仍将以调整为主。

华北地区涤纶短纤市场形势一般,市场成交阻力仍存,市场报价努力平报,下游纱线企业对涤纶短纤需求不足仍是行情不振的关键原因,下游企业开工率恢复较慢,市场心态不佳。市场贸易商入市补货积极性一般,当地1.4D涤纶短纤主流送到成交报价在11700-11800元/吨水平,较上周市场报价下调100元/吨,预计短期内涤纶短纤行情以调整为主。

西南地区涤纶短纤市场气氛同样清淡,报价小幅下跌,市场询盘有所增加,企业出货意愿强烈,市场成交量较上周有所抬升,成交重心仍然不稳。下游企业对后市信心不足,难以接受高报价,贸易商采购量平稳。当地1.4D主流送到成交报价在12100元/吨,较上周市场报价下调100元/吨,预计涤纶短纤后市行情将以调整为主。

(二)中石化集团涤纶短纤三月份合同预报价出台。1.4D半光12400元/吨,1.2D半光12450元/吨,1.2D有光13000元/吨(送到);市场周指导价为,1.4D半光12000元/吨,1.2D半光12050元/吨,1.2D有光12600元/吨(送到)。

三、下游纱线行情

近期,国内纱线市场行情仍然低迷,市场心态不佳,成交阻力重重,报价稳中下滑。虽然行情延续了年后高开的惯例,但由于下游织造企业开工缓慢,实际订单不佳,市场成交量极低,行情难以展开,市场心态普遍谨慎,对后市信心不足。纯涤纱市场受涤纶短纤行情弱势调整的影响,市场报价下滑,预计纯涤纱后市行情将以弱势调整为主。

萧绍地区纱线市场行情下行,成交气氛偏弱,成交压力明显,价格下跌。纯涤纱市场弱势调整,市场成交量下滑,下游市场需求明显不足。纯涤纱16s市场报价为16100元/吨、21s市场报价为16200元/吨、32s报16400元/吨。预计纯涤纱市场以弱势调整为主。

盛泽市场行情同样疲软,受原料市场弱势调整和下游需求不足的影响,市场报价仍有下行,整体气氛不佳,成交阻力较大。纯涤纱市场价格受涤纶短纤市场调整的影响,市场报价下行,市场成交状况一般。纯涤纱32s报16200元/吨、45s报17300元/吨。预计后市纯涤纱行情继续调整。

四、后市预测

目前,国内涤纶短纤市场虽然仍有下行,但由于国际原油期货市场接连上涨,PTA期货行情也终于翻红,同时下游纱线企业对涤纶短纤库存也有明显的消耗,补货量增加,上下游市场均对涤纶短纤行情形成利好。因此,涤纶短纤市场回稳的可能进一步增加。 转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657