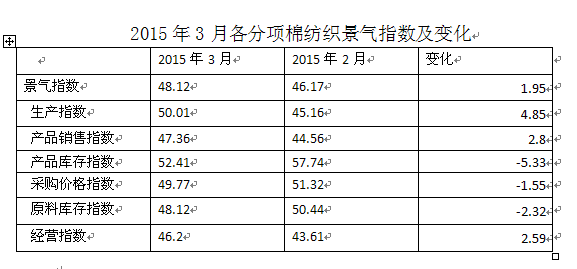

2015年3月中国棉纺织景气指数48.12,与2月相比上升1.95。3月,企业摆脱春节长假影响,陆续恢复正常生产,开工天数明显多于2月,多数企业主要指标环比向好,行业景气指数呈现季节性反弹。

3月生产指数50.01,较2月回升4.85,据中棉行协春季调研了解,3月,大多数纺织企业基本复工,平均开台率约在7~8成左右,由于2月春节平均放假在10天左右,3月纺企的开工天数为上月的两倍左右,行业生产状况回暖。数据显示,85%的企业纱产量环比上升,86%的企业布产量环比上升。

产品销售指数47.36,较2月上升2.8。据中棉行协了解,步入3月,行业整体订单陆续增加,但回温势头仍显不足,订单分布状况趋于两极化,据订单饱满的企业反映,虽然开年后订单充足,但下游普遍压价,并无太多利可图。数据显示,82%的纺纱企业销售环比上升,84%的织布企业销售环比上升,44%的企业出口交货值同比上升。

采购价格指数49.77,较2月下降1.55。3月,国内棉花价格稳中走弱,国际棉价受需求上升而小幅波动,内外棉价差缩小至3000元/吨。3月328级棉花月均价格为14020元/吨,环比小幅下降0.6%,cotlookA指数为69.35,环比微降0.7%,涤纶月均价为7210元/吨,环比微降0.1%,粘胶月均价11400元/吨,环比下降1.34%。

产品库存指数52.41,较2月下降5.33。据中棉行协了解,进入3月,企业销售步入正常,在纱、布价格稳中走弱的形势下,企业顺价出货,按需备货,产品库存有所下降。数据显示,约68%的企业纱库存环比下降,70%的企业布库存环比下降。

原料库存指数48.12,较2月下降2.32。3月,企业生产回暖,原料消耗速度加快,因市场上棉花资源相对充足,企业普遍看低后市,不敢轻易大量囤货,采购方式多为随用随买,企业原料库存仍处于低位。数据显示,有约51%的企业棉花库存环比下降,57%的企业化纤库存环比下降。

经营指数46.2,较2月上升2.59。3月,随着部分竞争力弱的企业彻底退出市场竞争,企业家信心有所回升,在各项政策及市场双重作用下,部分企业呈现微利状态,数据显示,约有48%的企业利润总额同比上升,约有47%的企业销售收入同比上升,行业亏损面较上月收窄2个百分点。

转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 400-019-0708

服务热线: 400-019-0708

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn