2014年上半年,广东服装行业面临的发展环境总体略好于上年。全球经济延续弱复苏趋势,发达经济体复苏势头较好,欧美经济增长带来诸多有利导向,特别是消费者信心指数、居民消费动力逐步增强;国内城镇化推进、居民收入增长促进了内需消费总体规模继续扩大,但目前受经济影响,居民消费意愿不高,需求仍疲弱,增速放缓。

在这样的环境下,广东服装产业处于发展复杂期,生产要素成本不断上涨已成为服装企业需要不断消化的持续压力,新商业模式不断呈现的同时,也有不少竞争力弱、缺乏创新的经济体瓦解。基于对全省服装产业集群和企业的调研,结合国家统计局行业数据,对全省服装行业经济运行情况分析如下:

一、上半年广东服装经济运行情况

(一)生产情况:小幅上升

根据国家统计局统计显示:2014年1-6月,广东省规模以上服装企业累计完成服装产量29.40亿件,占全国总量的20.83%,同比增长6.73%。其中针织服装16.40亿件,梭织服装12.99亿件,与2013年同期相比分别增长9.78%和3.11%。

2013年1-6月份广东规模以上企业完成服装产量情况

今年1-6月,我省服装生产仍然保持全国第一服装生产大省的位置,与居第二位的江苏省(生产产量24.52亿件)保持一定的总量优势,增幅略高于全国服装生产总量平均增幅(3.76%)。广东主要服装品类中西服套装自前两年二位数降幅后开始止跌回升。

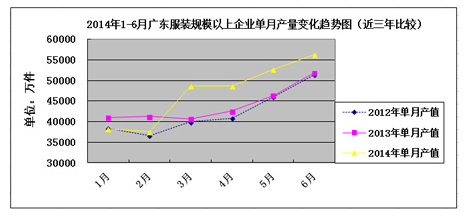

近三年1-6月广东服装规模以上企业单月产量变化趋势分析可见,今年上半年广东服装自3月份起单月产值大幅高于前两年,整体上回升趋势明显。历年数据显示,2011年8月份开始广东服装产量未再出现二位数的增幅,一直维持个位数增长或者负增长。

(二)进出口情况

1、进口情况:增幅显著

自2012年年底国家出台《关于加强进口促进对外贸易平衡发展的指导意见》以来,我国进口总体呈现回升态势,2014年1-6月全国进口服装及衣着附件累计30.70亿美元,上升24.60%,对经济结构调整起到了一定促进作用。在这样的背景下,今年上半年广东进口服装及衣着附件累计4.06亿美元,同比增长34.14%,次于上海,居全国第二,占全国服装进口总额的13.22%。

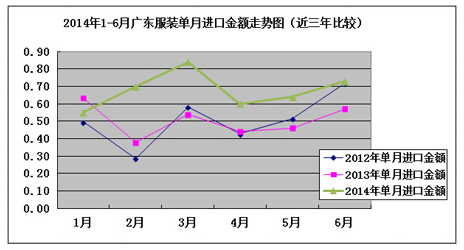

由下图近三年1-6月份广东服装月度出口额走势比较分析,可见今年在去年下降走势的基础上,总体较前两年呈现明显上升趋势。

2、出口情况:退居第二

上半年我国服装出口经历了由弱到稳的过程,至二季度逐月回暖,其中发达市场、特别是欧盟市场需求回暖是稳定我国服装出口的重要因素;而新兴市场由于自身经济因素,需求减弱,我国服装对其出口增速下降明显,服装出口整体偏低。广东服装出口与全国形势基本一致。2014年1-6月份,广东省出口服装及衣着附件143.97亿美元,同比负增长1.14%,增幅低于全国,位居全国第二,首次被浙江省(144.09亿美元)以略微优势超越。服装出口占广东纺织品服装外贸出口总额的71.33%。

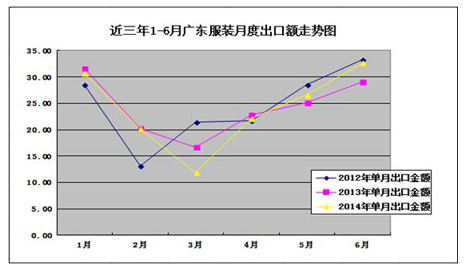

由近三年1-6月份广东服装月度出口额走势比较分析,可见今年上半年出口呈现V字形,在3月出现谷底后又开始上升,总体上维持负增长趋势。为数众多的中小服装企业由于抗风险和自我调整能力均较差,在需求较疲弱、生产要素成本上升的情况下,订单有流失现象。

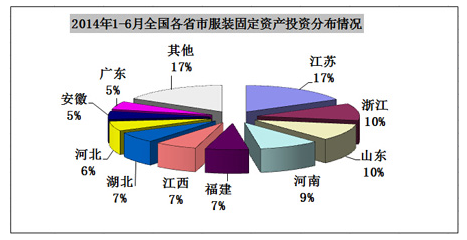

(三)投资情况:总额增幅上升

据国家统计局统计,2014年1-6月,广东纺织服装行业实际完成投资224.53亿元,比去年同期增加17.04%,占全国4.94%,持续排名第10位。本年施工项目数816个,新开工项目数533个,竣工项目352个。

江苏、浙江、山东、河南、福建等省份投资相当活跃,居前五名。与其他几个服装大省相比,广东省纺织服装的固定资产明显居后了,近三年全国排名一直维持在第十位,但投资总额一直在保持二位数增长,说明广东服装产业固定资产投资在逐步恢复增长。

(四)经济效益:

今年1-6月份,广东规模以上纺织服装企业4588家中,亏损户数792家,亏损面17.26%(比同期下降约2个百分点);主营业务收入2681.77亿元,同比增长8.10%;利润总额116.01亿元,同比增长28.08%;成本利润率为4.96%,略低于全国平均成本利润率5.38%。而在2013年11月份,广东规模以上纺织服装企业成本利润率为4.15%,全国平均成本利润率为5.50%,可见今年上半年在全国纺织服装行业成本利润率略有下降的情况下,广东实现了19.52%的逆势增长。可见,2014年上半年广东服装规模以上企业经济效益平稳上升,亏损面有所收窄,利润率增幅高于全国;但据行业调研了解,规模以下服装企业发展困难和生存压力仍较大,对当前企业生产经营影响最大的问题集中在成本上涨、市场竞争激烈、招工难、市场需求不足、贸易摩擦等方面;行业呈现两极分化趋势。

二、全年发展形势预测

近年来,面对日益复杂的发展环境,从全球经济的低迷到国内经济的调整,从消费增长的放缓到综合成本的提高,从产业要素的变化到竞争格局的重组,广东服装业继续深度调整、转型升级。整体而言,服装行业2013年触底后,14年有可能缓慢复苏,企业分化日益明显,产品档次不断提升。精细化经营模式来临,企业发展重点将由渠道和营销,转移到产品这一品牌本源上来,转型漫长而痛苦。原材料成本的低位运行有助于支撑行业保持相对平稳的运营状况及景气度。

1、出口形势:缓慢复苏。从经济环境来看,下半年将延续温和复苏的趋势,全球经济活动总体加强,且复苏范围有所扩大。在发达经济体:美国二季度GDP大超预期,经济复苏有望持续;欧洲虽然已经逐步走出衰退,但风险仍未解除,经济增长动能略显不足;日本短期复苏似显强劲,但结构改革难有进展,增长已显疲态,下半年同样可能缺乏增长动力。在新兴经济体:除部分国家继续保持较高的增长速度外,有些发展中国家的经济出现了较大滑坡,且风险进一步加大。虽然国内要素成本高企,但短期内我省服装行业全球领先的出口竞争力仍将持续。

2、需求方面:外升内降。行业需求增速的变化将继续呈现“外升内降”的走势,外需有望弱势复苏的同时内需将维持弱势。中国经济也存下行压力和不确定性,在“微刺激”的过程中,将继续结构优化、减速提质,可能会反复筑底,总的来看,增长将处于合理区间。内销方面,城镇化推进、居民收入增长将保证内需消费继续扩大,但受经济影响,居民消费意愿不高,需求疲弱仍将持续,相对较低的增速将成为常态;供给方面,未来行业新增产能可控,但下游服装行业仍然面临较大的去库存压力;而在电商冲击下短期内服装行业竞争将进一步加剧;成本方面,在库存高企、供应宽松和政策变化的影响下主要原材料棉花价格有望下跌,或带动纺织企业成本压力小幅缓解;而短期内服装行业渠道成本整体仍将呈上升趋势。

3、转型升级:创新重构。纺织服装行业一直以来简单粗放式的外延扩张模式面临着重构,同时整个消费模式的改变也使得纺织服装行业面临新的挑战。消费者购物行为正在移动互联网的迅速发展下逐渐转移向线上。过去2年,大多数品牌服装公司都在消化库存的战略收缩阶段,在这样的形势下,对于品牌服装企业而言,那些提早调整、执行有效、且能够在模式上积极探索创新,以应对消费环境和消费模式变化的公司更能脱颖而出。

4、未来竞争:O2O融合发展。服装网购渠道发展迅速,不但各电商平台和垂直电商成为服装内销的重要渠道,品牌企业的线上线下融合速度也在加快。价格更为透明、信息更为对称的网络渠道,分流了一部分一二线市场实体渠道的销售。移动互联网时代,传统产业商业模式正在发生伟大的变革,2014年O2O模式正以迅雷不掩耳之势席卷各个行业,不少服装企业也已开始布局和实践。然而,无论模式怎样改变,顾客、产品和服务永远是重中之重。 转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn