2014年上半年印染行业经济运行分析

经济运行总体情况 2014年上半年,印染行业面临国内外市场需求不足,国内染化料价格暴涨、废水排放新标准执行困难等问题,行业运行面临较大压力。全行业加大转型升级力度,注重在提高节能减排效果的同时提升产品附加值,上半年行业运行较去年同期虽有下滑,但利润总额、主营业务收入、固定资产投资、出口基本保持平稳增长。 经济运行总体情况 生产情况 产量增速较一季度小幅提高 2014年1~6月份,规模以上印染企业印染布产量294.03亿米,同比减少0.73%。1~6月份,浙江、广东、江苏、福建、山东等东部沿海五省产量279.16亿米,占全国总产量的94.94%。五省中浙江和山东省印染布产量同比分别下降2.83%、5.79%;广东、江苏和福建省印染布产量同比分别增长2.14%、5.83%和13.87%。

2014年1~6月份,规模以上印染企业印染布产量增速较一季度提高1.59个百分点,较去年同期提高4.67个百分点,印染布产量降幅收窄,下降势头有所减缓,但上半年印染布产量仍未突破负增长态势,且4月份开始,印染布产量增速又呈下降趋势。 东部地区集中度进一步提高

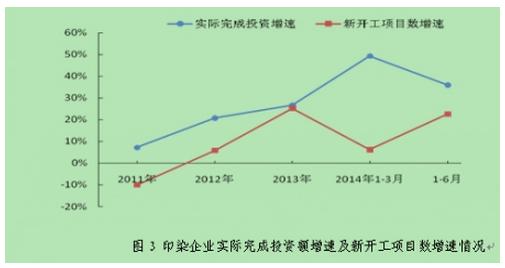

“十二五”以来,东部沿海五省规模以上印染企业印染布产量占全国比重由2010年的91.37%上升到94.94%,提高了3.57个百分点。在综合成本不断提高,环保压力不断加大的形势下,东部沿海地区集中度不断提高,印染行业没有出现明显的向中西部转移的现象,东部地区依然是印染布产量的主力军。 固定资产投资情况 固定资产投资总额增速较一季度有所回落 2014年1~6月份,印染企业500万元以上项目固定资产实际完成投资179.33亿元,同比增加36.00%,高于整个纺织行业19.94个百分点;施工项目数501个,同比增加21.60%;新开工项目数342个,同比增加22.58%;竣工项目数164个,同比增加74.47%。其中,棉印染精加工企业的实际完成投资额、施工项目数、新开工项目数增速均高于化纤织物印染精加工企业,同比增长分别达41.56%、30.04%和37.50%。

2014年1~6月份,印染企业500万元以上项目固定资产实际完成投资额增速较去年同期回落0.45个百分点,较今年一季度回落13.31个百分点,但高于前三年;1~6月份新开工项目数增速较去年同期回落9.02个百分点,较今年一季度提高16.37个百分点。

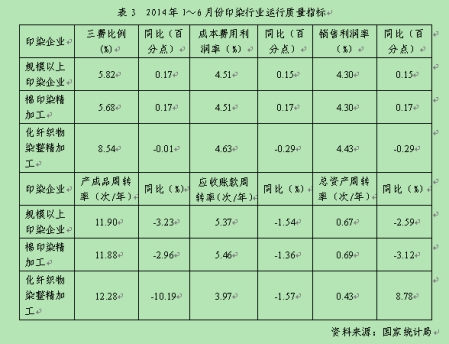

印染企业投资规模较前两年有很大提高,行业投资总额、新开工投资项目数及其增速稳定增加。2013年1~12月份,我国规模以上印染企业累计完成固定资产投资额较2011年同期增长53.02%;新开工项目数较2011年同期增长32.45%。 运行质量情况 运行质量好于一季度 2014年1~6月份,规模以上印染企业三费比例达到5.82%,同比增长0.17个百分点,较一季度回落0.28个百分点,其中,棉印染企业为5.68%,低于化纤织物印染企业2.86个百分点。成本费用利润率4.51%,同比增加0.15个百分点;销售利润率4.30%,同比增加0.15个百分点。产成品周转率11.90次/年,同比降低3.23%;应收账款周转率5.37次/年,同比下降1.54%,说明应收账款变现能力变弱;总资产周转率0.67次/年,同比下降2.59%,表明企业总资产周转速度放缓。

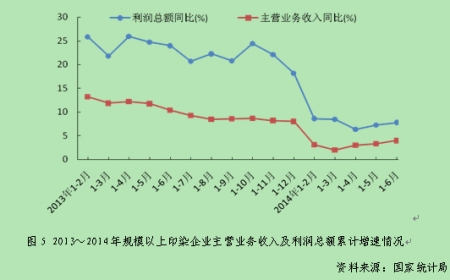

2014年1~6月份,规模以上印染企业销售利润率及成本费用利润率较一季度小幅增长,较2013年全年有所回落,其中,棉印染精加工销售利润率及成本费用利润率同比均增长0.17个百分点,但化纤织物染整精加工销售利润率及成本费用利润率同比均回落0.29个百分点,说明棉印染精加工行业管理水平、经济效益等方面要好于化纤织物染整精加工。 经济效益情况 主营业务收入、利润增速低于去年同期 2014年1~6月份,规模以上印染企业实现主营业务收入1779亿元,同比增长4%,增速低于去年同期6.36个百分点,高于今年一季度1.96个百分点;实现利润总额76.56亿元,同比增长7.75%,低于去年同期16.2个百分点,低于今年一季度0.7个百分点。

亏损额小幅增加,但亏损面收窄 2014年1~6月份,规模以上印染企业亏损企业户数300家,亏损面16.22%,较2013年同期下降2.49个百分点,低于今年一季度6.8个百分点;亏损企业亏损总额6.08亿元,同比增长11.06%,说明行业在新一轮的挑战下,亏损额增加,但亏损面有所收窄,亏损主要集中在中小企业。

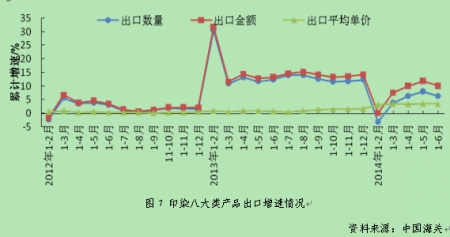

对新兴市场出口情况。对东盟和印度出口保持了两位数的增长速度,出口数量分别增长24.62%和39.37%,出口金额分别增长25.47%和41.41%。对俄罗斯的出口数量同比下降6.18%。 进出口贸易情况 2014年1~6月份,印染八大类产品进出口总额127.81亿美元,同比增长8.46%,增速较去年同期回落1.98个百分点,高于今年一季度1.99个百分点;贸易顺差101.53亿美元,同比增加12.34%,增速较去年同期回落4.92个百分点,高于今年一季度3.27个百分点。 进口增速低于一季度,但高于去年同期 2014年1~6月份,印染八大类产品进口数量6.41亿米,同比减少8.23%,增速较去年同期增长0.33个百分点,低于今年一季度7.16个百分点;进口金额13.14亿美元,同比减少4.31%,增速较去年同期增长2.97个百分点,低于今年一季度2.39个百分点;进口平均单价2.05美元/米,同比增长4.27%,增速较去年同期增长2.86个百分点,高于今年同期5.13个百分点。 出口增速高于一季度,但低于去年同期 2014年1~6月份,印染八大类产品出口数量95.00亿米,同比增长6.38%,增速较去年同期回落6.07个百分点,高于今年一季度2.51个百分点;出口金额114.67亿美元,同比增长10.14%,增速较去年同期回落3.16个百分点,高于今年一季度2.54个百分点;出口平均单价1.21美元/米,同比增长3.54%,增速较去年同期增长2.78个百分点,低于今年一季度0.05个百分点。 印染八大类产品出口情况

印染八大类产品中,棉混纺染色布和棉混纺印花布出口数量同比分别增长24.18%和91.96%,出口金额同比分别增长24.93%和79.08%,但其占比较小。合成长丝织物出口数量和金额同比仅增长6.08%和3.92%。印染八大类产品中,除棉混纺印花布和合成长丝织物平均单价同比有所下降外,其他产品平均单价同比有不同幅度的增长,尤其T/C印染布,平均单价同比增长28.46%,表明产品附加值提高,我国印染布的出口增长方式逐步由低价数量型向效益增长型和质量提高型转变。 主要出口市场情况

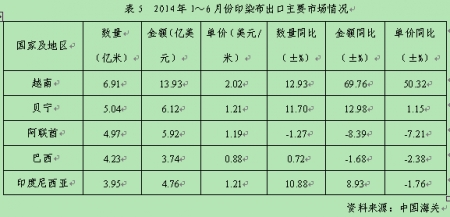

主要出口市场情况。印染八大类出口数量前五市场分别为越南、阿联酋、贝宁、巴西、印度尼西亚,五市场占总出口数量的26.42%。五市场中,出口数量增速除对阿联酋呈负增长外,对其他四个国家都保持增长。对越南出口数量及出口金额增幅分别达12.93%和69.76%,出口平均单价增幅达50.32%;对阿联酋、巴西和印度尼西亚出口平均单价增速分别下降7.21%,2.38%和1.76%。

2014年1~6月份,印染八大类产品出口到越南数量增速较2013年全年大幅下滑41.25个百分点,但出口金额增速较2013年全年增长26.7个百分点。 传统出口市场情况

对欧盟市场出口数量同比增长25.84%,出口金额同比增长23.10%。对欧盟、中国香港市场出口平均单价同比分别下降2.17%、4.97%,对美国出口平均单价同步增长15.96%。2008年以来,印染布出口欧盟市场占总出口数量的比重略有增加,出口香港市场占比逐年下降,出口美国、日本市场占比基本维持不变。 新兴市场出口情况

对东盟和印度出口金额保持了两位数的增长速度,出口金额同比分别增加25.16%和31.55%。对东盟、俄罗斯的出口平均单价同比分别增长20.08%、2.14%。印染八大类产品出口东盟市场占总出口数量的比重逐年上升,出口俄罗斯、印度市场占比基本不变。

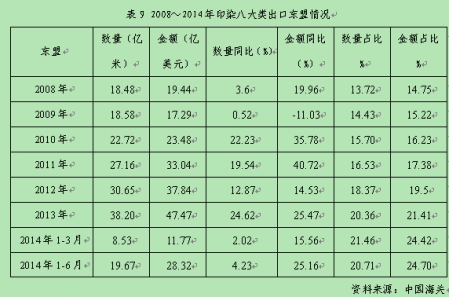

2014年1~6月份,印染八大类产品出口东盟数量增速较2013年全年下降20.39个百分点,但较今年一季度增长2.21个百分点。我国与正在迅速发展的东南亚国家相比虽劳动成本优势减弱,但仍具有非常明显的竞争优势。2014年1~6月份出口到东盟市场的印染产品占出口总量的20.71%,较2010年增长5.01个百分点;占出口总金额的24.70%,较2010年增长8.47个百分点。 发展趋势分析 国内外环境 一方面,中国国家统计局公布,二季度国内生产总值(GDP)同比增长7.5%(一季度同比增长7.4%),环比增长2.0%。今年上半年GDP同比增长7.4%,年初设定的增长目标为7.5%左右,上半年社会消费品零售总额同比增长12.1%。中国当前经济运行平稳,仍在合理区间,内需继续成为推动中国经济增长的动力。 另外,我国加大对外贸政策的支持。在大力度简政放权、放开准入的同时,国务院办公厅又在5月公布的《关于支持外贸稳定增长的若干意见》中明确提出优化外贸结构、改善外贸环境、强化政策保障、增强外贸企业竞争力等政策措施。随后,海关总署也出台了多达20条具体措施。这些促进外贸转型升级和稳定出口的政策,是我国5月外贸情况明显好转的重要原因之一。预计随着后续细则的陆续出台,政策效果将进一步得到显现,届时出口好转的势头还将延续,但当前形势仍比较错综复杂,中国经济仍面临一定下行压力。 另一方面,国际市场需求扩大。世界经济尽管存在较多不稳定因素,但仍在延续缓慢复苏势头,我国对欧盟、美国、东盟和日本进出口均保持增长。前5个月,中欧、中美、我国与东盟、中日双边贸易分别增长9.1%、2.6%、1.2%和1.1%。这说明除了美日欧三大经济体表现良好之外,东盟、非洲等新兴经济体,尤其是东盟国家的经济较去年有了很大的起色。这对于我国的外贸企业来说,是非常有益的贸易环境。但对香港、台湾贸易则持续走低,进出口累计同比分别下跌28.3%和14.3%。对港台的出口增速仍处于低位态势,其原因可能与对方持续保持高强度的贸易监管有关。 全年运行趋势 通过分析,预计2014年下半年行业发展将会延续上半年的发展势头,随着印染装备的自动化水平不断提高,以及管理水平不断改善,行业的运行质量和效益也将进一步提高。主营业务收入、利润、出口等指标将保持平稳增长,但难以达到2013年的水平,印染布产量增速将保持突破负增长态势、下半年行业仍将面临未知的挑战,企业要强化自身能力,加快结构调整和转型升级步伐。 转载本网专稿请注明:"本文转自锦桥纺织网"。 更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn