1季度化纤业经济运行分析

压力之下寻求转型亮点 经历了21世纪初期发展黄金十年的中国化纤,同中国纺织经济一样,现如今已经走进了深入调整期。在这样一个特殊而又关键的时期,中国化纤2014年第一季度发展的情况到底怎样,也牵动着整个行业的心。不妨从最为真实的数据入手,分析中国化纤的最新动向。 行业运行基本情况 化纤产量增速继续回落。1-3月份,化纤产量971.83万吨,同比增长4.79%,增速比去年同期下降0.74个百分点。其中,行业的最大品种涤纶产量758.92万吨,同比增长4.31%,占合成纤维总产量的87.35%,占化纤总产量的78.09%。 化纤产量增速继续回落。2008年爆发的世界经济危机,使我国化纤产量增速下降到仅为2.3%的水平。2009、2010年化纤行业快速恢复,产量保持15%上下的增长速度。自2011年起,化纤产量增长速度逐年下降,一方面是由于化纤行业已经形成庞大的规模基础,高基数导致增长速度下降,另一方面也是行业转变增长方式的体现。 投资热潮未现 行业新开工项目数同比增长1.34%,实际完成投资181.97亿元,同比增长5.05%,增速比去年同期回落5.84百分点。其中,涤纶行业新开工项目数大幅减少43.55%,投资额也减少17.04%;锦纶投资额与上年同期持平;人造纤维投资额同比增加37.94%;维纶和丙纶行业投资额虽然增长超过1倍,但实际投资额不大。

一季度,我国共进口化纤17.62万吨,同比减少17.83%;出口70.16万吨,同比增加18.59%,比去年同期提高11.19个百分点;净出口52.54万吨,同比大幅增加39.29%,提高25.79个百分点。出口主要产品仍然是涤纶长丝和涤纶短纤,分别占化纤出口总量的50.03%和27.54%。

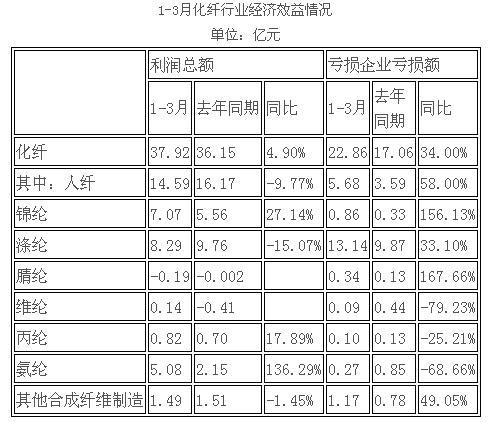

效益未见好转 国家统计局数据显示,一季度,我国化纤行业实现利润总额37.92亿元,同比增长4.9%。行业亏损面29.83%,同比略下降0.18个百分点,亏损企业亏损额同比大幅增加34%。行业平均利润率仅2.44%。涤纶行业利润总额同比减少15.07%。氨纶行业效益良好,利润总额大幅增长1.36倍,一方面是由于价格上涨,另一方面也与氨纶行业技术进步、成本下降有关。人造纤维盈利主要表现在醋酸纤维,粘胶纤维行业运行比较困难。 国内生产总值增长速度

规模以上工业增加值增速 固定资产投资(不含农户)名义增速

工业生产者出厂价格涨跌情况

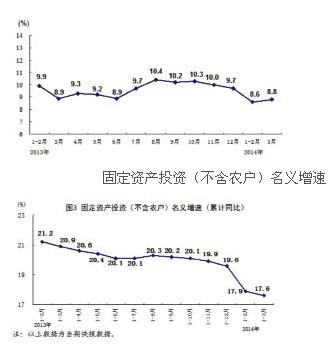

GDP增速、固定资产投资增速、工业生产者出厂价格均呈下降态势。月度来看,3月份规上工业增加值增速和PMI指数有回升势头,表明我国制造业有平稳增长的势头。 1-3月化纤下游主要相关产品生产情况

一季度,我国化纤下游主要产品中,纱、布等大宗产品产量虽实现正增长,但增速比去年同期均有所回落。 原料价格下跌 今年聚酯链产品价格走势与原油出现背离,产业链价格更多是自下往上产生影响。 产能集中释放

今年以来,聚酯新增产能250万吨,其中薄膜30万吨、瓶片30万吨、涤纶和切片190万吨。预计全年有400多万吨聚酯投产。 短纤和棉花价差缩小 转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn