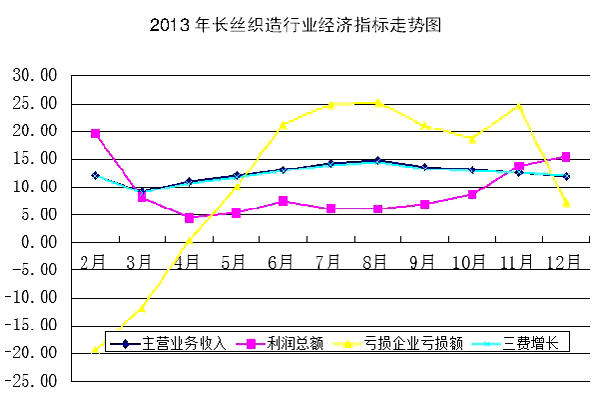

2013长丝织造行业经济运行分析

2013年全球经济虽未能出现强劲表现,但伴随着发达经济体的逐步恢复,国际市场在三季度以后明显复苏,国内经济则从下半年开始,艰难抵住各方压力,努力剔除经济泡沫,以期真正迎来制造业的稳步恢复,全年经济稳中向好。长丝织造行业在复杂的国际国内环境下,通过积极调整生产经营模式,努力在产品创新、产业转型升级上下工夫,保持了全年经济运行的平稳增长,四季度向好趋势明显。 库存持续增长 经济平稳低调 主要集群产量恢复增长 据各产业集群地区统计,2013年盛泽、长兴、秀洲、龙湖四地合计累计生产化纤长丝织物221.28亿米,同比增长9.36%。与2012年相比,各主要产业集群的生产保持了小幅增长。 据国家统计局不完全统计,2013年我国规模以上化纤织造加工企业主营业务收入累计达到888.14亿元,同比增长11.93%,增速比去年同期上升了5.81个百分点;利润总额累计为40.66亿元,同比增长15.42%,增速比去年同期上升了8.88个百分点。2013年初始,各项经济指标增长较为缓慢,尤其是到年中,利润总额增长速度达到全年最低值,但三季度以后开始上扬。这一方面是因为企业加强内部管理,三费增长速度有所下降,利润率从年初的3.52%稳步上升,到年底达到4.58%,比去年同期上涨了0.44个百分点;另一方面则是亏损企业亏损额在经历了上半年的陡峭攀升后开始回落,到年底,亏损面为10.39%,亏损企业亏损额增幅控制在7.17%。

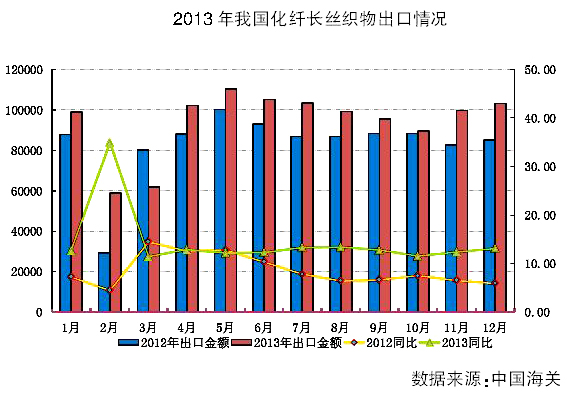

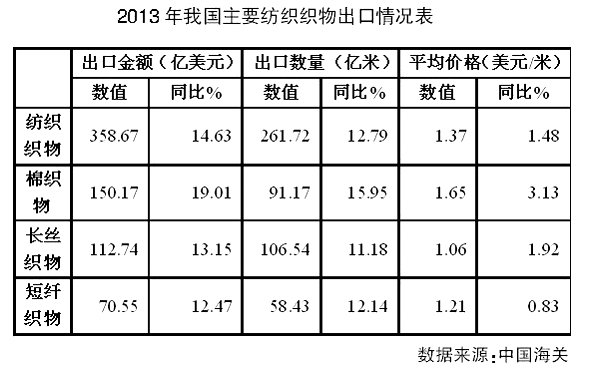

库存压力仍在潜亏风险加大 从2012年开始攀升的产成品库存仍在持续增长,据国家统计局统计,截至2013年年底,我国化纤长丝织造业产成品库存达到60.56亿元,同比增长22.22%。从全年来看,尽管企业始终努力从调节生产、调整产品结构、甚至降低产品价格等多方面消化库存,但众所周知,只要持续生产,只要市场没有彻底转好,库存实际上是一边消化、一边积压。 由于产成品库存指标是以金额计量的,产成品库存的风险非常大,尤其是在市场价格低迷的时候,隐藏着相当一部分潜亏。 据各产业集群地区统计,2013年盛泽、长兴、秀洲、龙湖四地合计产销率为98.77%,同比下降了0.11个百分点。但从集群的数据来看,利润率却从去年的4.66%下降到了4.01%,利润总额下降了11.61%。这也就是说,在持续的生产与积压的库存共同作用下,企业的利润空间会不断挤压。 银行贷款难得应收账款难回 据国家统计局统计,2013年我国化纤长丝织造业财务费用同比增长10.84%,但利息支出同比仅增长了3.41%。从表面看,这或许是企业负债规模缩减的向好指标,但也应该看到,利息支出增速的大幅下滑,还有两个原因不容忽视:一是企业融资难度加大,需要资金却筹集不到,被迫减持债务规模;二是企业不需要融资,这又有两种情况,一种是企业自由资金充足,这主要是经营情况较好的企业,另一种则是企业放弃融资,这也就意味着企业为了止损,不愿再投资,这主要是中小企业或经营不畅的亏损企业居多。 此外,为了保证销售的顺利进行,也为了留住客户,多数企业被迫扩大了延期付款的客户面并延长了付款期限,这也加大了企业的经营风险,不仅造成短期内企业资金链紧张,长期看如果下游市场不能尽快恢复,企业还面临着应收账款不能收回的巨大风险。截至2013年底,化纤长丝织造行业应收账款达到109亿元,同比增长了15.69%。 因此,从全行业的运行情况来看,虽然各项经济指标都有小幅增长,但60亿元的库存和110亿元的应收账款不得不引起我们的高度重视。如果用国家统计局数据主营业务收入888亿元这一数据代替销售产值估算,实际产销率仅为93.67%。我们必须清醒的认识到库存实际销售后能带回的收入可能远不如产品产值,而应收账款也未必能够全额收回,这不仅仅是一个时间的问题,而是可以预见的损失。 出口环境转好 外销略有改善 出口向好价格难提升 2013年,我国纺织织物累计出口358.67亿美元,同比增长14.63%;其中化纤长丝织物累计出口112.74亿美元,同比增长13.15%。从全年单月出口情况来看,化纤长丝织物一季度出口并不稳定,5月份单月出口额达到全年最高值后一路下滑,到10月跌入谷底,但11月、12月却又明显增长,从而保持了全年的增速。从增长速度看,从2012年3月开始下滑,到2013年开始缓慢而平稳地爬升,这都表明了国际市场正在逐步改善。 从数量来看,2013年我国累计出口化纤长丝织物106.54亿米,同比增长11.18%。2011年起至今,化纤长丝织物始终是我国各类纺织织物中出口量最多的产品,并始终保持占我国纺织织物出口总量的40%以上。 2013年,我国化纤长丝织物出口的平均价格为1.06美元/米,同比仅增长了1.92%。这有两方面的原因,一是随着棉织物出口市场的恢复,国际市场减少了对高档化纤长丝织物的需求;另一方面则是国际市场中中低端市场的需求扩大,加大了对低档化纤长丝织物的需求量。但是,出口价格的低速增长,难以应对人民币快速升值带来的损失,如果分别按当期汇率折算成人民币,出口价格实际上是从年初的6.54元/米下降到年末的6.48元/米,直接损失6.39亿元。 美国市场需求趋向低价 2013年我国涤纶长丝织物累计出口93.45亿米,同比增长11.14%;锦纶长丝织物累计出口2.33亿米,同比增长9.74%,价格均没有明显改善。 近年来,我国在锦纶长丝织物的织造技术上有较大突破,高密细旦产品也越来越受到国际市场的喜爱和认可。但伴随着织造技术的进步对上游原料的要求也越来越高,目前国内能够满足高档锦纶织物产品的原料并不多见,多数企业还是选择从中国台湾、韩国等地区进口,且价格偏高,提高了企业的原料成本,也提高了国际竞争的难度。 从主要贸易地区来看,与2012年相比,2013年我国化纤长丝织物对各主要贸易地区的出口有明显改善,除对俄罗斯的出口出现负增长以外,其余地区均保持了明显的增长。对欧盟出口增速从2012年的1.56%提升到27.84%,此外对巴基斯坦、菲律宾和伊朗的出口额都有明显增长。 2013年尽管我国化纤长丝织物对美国的出口量增速并未放缓,同比增速为21.83%,但价格却在去年负增长6.35%的基础上继续下降至-7.98%,导致对美国出口额增长乏力。据美国商务部纺织服装办公室2013年数据显示,美国从全球累计进口的轻薄类化纤长丝织物同比增长12.88%,其中62.28%的产品来自中国,但由于价格偏低,金额占比仅为47.07%。实际上美国从全球进口的化纤长丝织物平均价格同比下降了4.09个百分点。这也表明恢复中的美国市场,对产品档次的需求结构已有所改变。其不仅仅是在尽可能的压低产品的进口价格,而是在积极寻找更低价格的产品。 长丝织物进口负增长 2013年我国长丝织物进口延续了2012年的负增长,全年累计进口10.94亿米,同比下降6.65%。其中锦纶织物为3.68亿米,同比下降3.3%;涤纶织物为4.87亿米,同比下降了6.74%。近年来,由于国内长丝织物市场饱和,对外需求逐步缩小。随着国内织造工艺的进步,高档产品也渐渐能满足国内需求,因此进口持续减少已属必然。 价格稳中有降 市场信心趋稳 2013年化纤长丝织物内销价格持续了2012年的平稳低迷,并在下半年进一步下滑,但幅度不大。2013年市场信心比2012年略为稳定,并在下半年8~11月保持了明显的上扬,12月回落。

2013年全年原料价格稳中有降。受政策影响,国内棉价全年维持在19000元/吨的高位,并与国际棉价始终保持着4000~5000元的差距。2014年随着棉花政策的调整,棉花价格会有一定程度的松动,但这也有一个时间和棉农反应的问题,至少要等到新棉播种面积确认出来,才可以大致判断这一政策对棉花市场、棉纺织市场乃至整个纺织环境的影响。 随着2012年后半年国内多条大型锦纶纺丝生产线的投产,国内锦纶已逐步满足国内市场对量的需求,因此价格也逐渐回归。引起涤纶价格下降的原因中更多的还应是市场需求支撑不够。有观点认为涤纶价格下跌是产能过剩引起的,但产能过剩从来都是一个相对的观点,有时间也有空间、更有结构的限制,因此根本调整还是要靠市场自身的调节。 国际市场开始复苏 城镇化带来新需求 对中国长丝织造企业而言,2013年已平稳度过,伴随着国际国内经济稳中向好的发展态势,预计2014年将会保持平稳增长。随着各项以稳增长、调结构为主要目标的调控政策的效果显现,国内经济有望保持平稳增长。但受政策影响,内需市场消费能力的恢复还需要时间。 长远来看,城镇化进程的推进必将扩大对纺织服装产品的需求。对中国长丝织造产业而言,在城镇化进程中,一个必然的需求亮点是家用纺织品。目前,国际发达国家家用纺织品消费占纺织品消费总量的40%,而我国只有20%,这中间需要更多的努力和发展,无论是窗帘、床品,还是沙发、墙布,都是长丝织造产业可以大有作为的增长点。而在服装面料的推广上,越来越多的服装企业开始着眼于三四线城市的市场需求,并努力打造适合这些城市居民消费的服装品牌,化纤长丝面料无论从风格、品质、价格、特种功能都更适合于此类服装品牌。 2014年美国市场将有更为明显的复苏,欧盟、日本市场也会慢慢恢复,从而为整个国际市场带来希望,但新兴市场可能依然缺乏表现。预计2014年出口应有一定程度的增长。 但同时,要清醒地意识到在化纤长丝织造产业中存在的突出问题,如未能消化的库存可能带来的风险,节能减排推进带来的压力,以及在市场环境没有真正转好时,产能矛盾的不可避免性。在应对同质化竞争问题上,企业应继续在产品调整上下工夫,但也不能忽视销售渠道、产品服务等其他配套环节的调整。例如,目前一些经营情况较好的长丝织造企业,不仅仅完成了向上游的延伸,以期从原料开发上满足产品质量及产品特殊性能的需求,并逐步向下游延伸,将面料的实用性、功能性、时尚性更好地展示给服装企业及服装设计师,这不仅扩大了企业的销售,也真正将一块面料从源头开发到终端需求的价值尽可能的体现,这也将真正赢得消费者的青睐,并最终赢得市场。

转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn