棉纺织品外贸增速趋缓

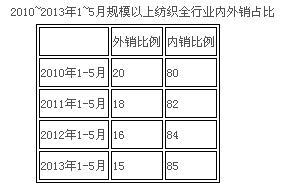

7月,海关总署公布了上半年我国外贸数据,数据显示上半年我国进出口总值同比增长8.6%,特别是6月份单月进、出口则首现16个月来的负增长,这一弱势表现引起市场的忧虑。商务部评价上半年我国外贸遇到了比较严峻的外部环境,提出了最主要的原因还是传统市场的萎缩,另外,人民币升值和劳动力价格持续上涨,也给出口企业带来了不小的压力。 从我国纺织品贸易表现来看,纺织品服装出口额同比增速高出同期出口总体增速,而棉制纺织品进出口贸易额保持平稳上涨,出口增速较2012年年底有较大提高,但增速逐月放缓。随着人民币汇率走高,尤其进入第二季度纺织淡季,一些出口型纺织企业受汇率影响较大,出口形势不佳。 内销占比上升 出口增速放缓 我国棉纺织出口约占行业销售总额的6%左右,低于全纺织行业的15%左右出口占比。近几年,由于国际市场需求下降,再加上我国纺织品内销市场的蓬勃发展,我国纺织品外销占比呈下降趋势。

2013年上半年,我国累计出口棉制纺织品141亿美元,同比增长13%,同期棉制纺织品累计进口额为43亿美元,同比增长26%。尽管进出口额均保持一定的增速,但从上半年增速变化发现,进出口额增幅逐月下降。

棉花进口数量同比负增长

从产品类别看,上半年我国累计进口棉花241万吨,同比下降21%,棉花进口额为46.8亿美元,同比下降35%。从单价变化上看,今年上半年棉花进口单价要低于去年同期。进口数量同比表现为负增长,一方面原因是2012年进口棉花数量基数大,其次是因为一些纺织企业每月拿到的配额数量较小,可能会集中使用。今年首次实施配额与储备棉购买量挂钩的政策,从今年7月以前拍储进度来看,25%左右的国储棉成交率也导致了配额发放进度缓慢,从总量上看,截至7月底,2013年发放的配额数量要少于2012年。

棉纱进口价格低于出口

2013年上半年,我国棉纱线的进口量延续去年旺盛态势,上半年全国累计进口棉纱线96.5万吨,同比增加45.8%,数量增速低于去年同期,棉纱线进口额为31亿美元,同比增长43%。 从纱线进出口单价来看,我国进口棉纱线单价要低于出口每吨约10000元,这与棉纱线进出口品种有关。2013年上半年,我国最大的棉纱线进口国市场为巴基斯坦,其次是印度和越南,以上三个市场历年来占据我国棉纱线进口市场前三位,其中自巴基斯坦进口棉纱线数量占35%左右,印度纱占比20%左右,且逐年增长,而自越南进口的棉纱线数量约占进口纱总量的10%上下。我国主要从上述三个国家进口的棉纱线品种集中于纯棉纱8~25支和纯棉纱30~47支纱,产品附加值低,单价偏低。 相比于同等级的中国制造的棉纱线,印巴纱在价格上具有十分明显的优势,2013年7月,我国纯棉OE10支纱价格平均高于印度同等级纱价格每吨870元。随着2012年以来,国内进口棉纱线数量大幅增加,也推动了部分进口纱产品的价格上涨。自去年下半年开始,巴基斯坦32支纯棉纱价格稳步上涨,今年7月,已经高出我国同等级纱价格每吨约850元。 棉织物进出口数量同比下降

2013年上半年我国累计进口棉织物3.9万吨,同比下降6.5%,出口为45.7万吨,同比下降16.6%。从棉织物进出口单价来看,我国棉织物出口单价低于进口25%左右,主要棉织物出口市场为越南、孟加拉国、贝宁、多哥等欠发达国家,出口产品为纯棉平纹机织坯布,而我国棉织物重点进口市场有孟加拉国、日本、香港、韩国,从孟加拉进口的主要棉织物为斜纹机织布,从日韩、香港等地进口产品则以牛仔布为主。 下半年棉纺织外贸形势趋紧

综上分析下半年我国棉纺织品贸易发展形势,首先随着传统旺季的来临,纺织企业接单紧张的局势将有所缓解,不少企业表示有一定的信心;其次,纺织用棉总体上仍以国储棉为主,放储价格将影响纺织企业的用棉成本,若放储价格仍保持19000元/吨的水平,势必将继续打击我国棉制纺织品的出口;第三,纺织企业用棉成本居高不下,进口纱、进口布将再次冲击国内市场;最后,受国际环境影响,欧盟、日本市场复苏缓慢,我国棉制纺织品外贸形势仍然趋紧。 转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn