【行业运行】服装:上半年运行平稳 两极分化趋于明显

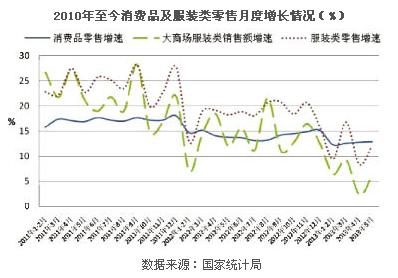

2013年上半年,全球经济出现恢复迹象,但欧元区经济仍增长乏力,拖累全球经济复苏;上半年中国经济同比增长7.6%,比去年上半年的7.8%有所下降,未来经济下行压力较大。 总体来看,2013年上半年,中国服装行业运行基本平稳。规模以上企业效益平稳增长,但受国内外市场、生产要素成本、汇率等因素影响,盈利空间缩小,亏损面有所扩大,两极分化趋于明显;中小企业抗风险能力较弱,各主要经济指标都有较明显下滑,运行压力进一步加大。服装出口保持增长,增速回落。传统市场需求部分恢复,但中国份额有所下降;对新兴市场出口则保持较大幅度增长。内销市场方面,市场规模继续扩大,增速放缓。 消费 规模继续扩大,增速放缓 2013年上半年,国内服装销售平稳增长,市场规模继续扩大,但受整体经济影响,增速放缓。其中一二线市场增长相对缓慢,量大面广的三四线市场增速明显高于一二线市场,显示出较强的活力。同时,服装网络销售仍旧表现出强劲的增长势头,各主要品类的销售均同比大幅增长。 一、整体情况:市场规模继续扩大,但增速放缓,价格增长平稳。根据国家统计局数据,2013年1~6月,社会消费品零售总额110764亿元,同比增长12.7%,增速比上年同期回落1.7个百分点,比上年全年回落1.6个百分点。其中,限额以上企业(单位)消费品零售额55251亿元,同比增长10.5%,比去年同期增速回落4.4个百分点。社会消费品服装类零售总额同比增长11.7%,比去年同期增速回落4.7个百分点。

从价格方面观察,根据国家统计局数据,2013年1~6月,全国服装类商品零售价格同比上涨2.3%,较上年同期下降1个百分点。衣着类居民消费价格同比上涨2.4%,较上年同期下降1.1个百分点。其中服装价格上涨2.5%,鞋类价格上涨1.6%。2013年1~6月衣着类生产者出厂价格同比上涨1.3%,较上年同期下降1.2个百分点。 总体来看,服装类商品销售价格增速趋于平稳,出厂价格涨速回落相对明显。

二、按市场层级分析:一二线市场大型零售企业服装类商品销售增速放缓较明显;三四线市场显示较强活力。 一二线市场增速放缓。根据中华全国商业信息中心统计,2013年1~5月份,全国百家重点大型零售企业服装类商品零售额同比增长5.79%,增速较2012年同期放缓4.8个百分点。各类服装零售量同比增长1.33%,增速较2012年同期提高1.84个百分点。 三四线市场显示较强活力。2013年1~5月,中国纺织工业联合会流通分会重点监测的40家单位的总成交额达2687.55亿元,同比增长10.92%。其中,服装类专业市场的总成交额为1343.55亿元,同比增长12.15%。增速明显高于一二线市场,显示出较强的活力。 三、按品类分析:男西装童装增幅较大。根据中华全国商业信息中心统计,2013年1~5月份,全国重点大型零售企业销售各类服装1.98亿件,同比小幅增长1.33%,但其中男西装和童装增幅相对较大,增速分别比去年同期提高9.22和9.73个百分点。

四、网络销售保持大幅增长。上半年,服装网络销售仍旧表现出强劲的增长势头,各主要品类的销售均同比大幅增长。淘宝数据显示,2013年1~5月,男、女、童、内衣、运动装销售额同比增长都在58%以上,服饰配件更是同比增长155.06%。 出口 出口增速回落

我国服装出口保持增长,传统市场需求部分恢复,但受整体需求及东南亚等地区服装产业竞争力增强等因素影响,出口增速回落,且对传统市场份额有所减少,但对新兴市场出口则保持较大幅度增长;服装进口金额同比增长,其中从东盟国家进口额增幅明显。

出口:保持增长,新兴市场增速明显

世界贸易组织近日公布的统计数据显示,一季度全球货物贸易进出口同比分别下降0.44%和0.03%,显示了全球贸易活动仍乏力。但根据中国海关统计,2013年1~6月,我国累计完成服装及衣着附件出口765.61亿美元,同比增长13.4%,增速较一季度的19.3%回落5.9个百分点;累计完成服装出口数量142.80亿件,同比增长7.08%。 同时,我国服装对传统市场出口额和出口数量仍保持增长,但数量增长放缓,出口额的增长主要来自于价格的增长,对传统市场出口数量占全国服装总出口的比重在减少。

进口:进口金额和数量增长明显

据中国海关统计,2013年1~6月,我国服装及衣着附件进口24.64亿美元,同比增长17.96%。服装进口数量为1.49亿件,同比增长26.75%。进口单价下降了7.12%。

生产 产量微增,增速同比回落明显

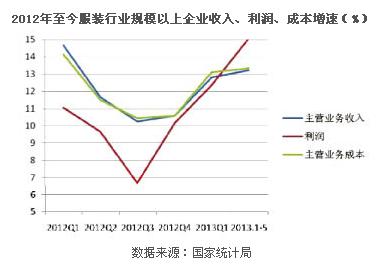

2013年1~6月,受整体需求影响,规模以上服装企业产量增速较去年同期有所下降。根据国家统计局数据,2013年1~6月,服装行业规模以上企业累计完成服装产量124.54亿件,同比增长0.55%。其中梭织服装64.58亿件,针织服装59.95亿件,与2012年同期同比分别为3.72%和-2.64%。 根据国家统计局数据,近三年来,规模以上服装企业产量增速从2010年上半年的17.68%,降至2013年上半年的0.55%;从同期比较来看,2013年上半年规模以上服装企业产量增速较2012年同期回落7.18个百分点,较2011年同期回落11.96个百分点。 两极分化趋于明显 企业效益保持增长,但受国内外市场、生产要素成本、汇率等因素影响,盈利空间缩小。规模以上企业指标完成情况基本正常,整体效益平稳增长,但亏损面有所扩大,两极分化趋于明显;规模以下企业抗风险能力较弱,运行压力进一步加大。 一、规模以上企业:整体效益平稳增长,但亏损面扩大。 根据国家统计局统计显示,2013年1~5月服装行业规模以上(年主营业务收入2000万元及以上)企业14799家,累计实现主营业务收入6962.96亿元,同比增长13.23%;利润总额368.85亿元,同比增长15.05%。行业利润率为5.30%,与2012年同期提高0.08个百分点。亏损企业2842家,亏损面为19.20%,比2012年同期扩大0.05个百分点。

服装行业规模以上企业盈利水平基本平稳。据国家统计局数据,2013年1~5月,我国规模以上服装企业主营业务收入和利润总额分别增长13.23%和15.05%,增速较2012年同期分别提高1.32和4.92个百分点。 同时,成本上升依然对企业盈利产生压力。2013年1~5月,规模以上服装企业主营业务成本同比上升13.34%,比2012年同期提高1.73个百分点;销售毛利率15.65%,比去年同期下降0.08个百分点。 2013年1~5月,在广东、福建、浙江、江苏、山东东部5省中,仅福建和山东省规模以上企业销售毛利率微增了0.16和0.23个百分点,其余三省销售毛利率增幅较去年同期均有微弱降幅。 由于亏损面扩大,亏损额增加,企业效益两极分化。在整体利润平稳增长的同时,规模以上服装企业中亏损企业数量及亏损额也有所增加,显示企业效益两极分化进一步明显。 根据国家统计数据,2013年1~5月,服装行业规模以上企业亏损面为19.20%,同比增长0.26%,亏损企业数量同比增长4.22%,亏损额同比增长23.40%。

二、规模以下企业:主要经济指标明显下滑,压力较大。

中国服装协会对黄石、普兰店、桃源、海虞、西柳、平湖、金坛等服装产业集群进行跟踪,2013年上半年,规模以下服装企业各项主要经济指标都有明显下滑,效益完成情况与规模以上企业存在较大差距。 规模以下服装企业由于体量小、抗风险能力弱,在从业人员减少、人工成本上涨、税费负担繁重等因素的影响下,总体运行压力较大。 从中国服装协会跟踪调研的30家规模以下服装企业数据来看,2013年2季度,30家规模以下企业主营业务收入合计同比增长5.55%,增速明显低于规模以上企业;利润总额合计继续为亏损,但亏损额同比略有缩小。从业人员人数合计同比下降2.64%,开工率较上年同期下降0.65%,显示出目前招工、用工问题仍然困扰企业;而在工人数量减少的同时,职工工资总额合计却同比增长10.55%,显示出成本上涨、尤其是人工成本上涨对服装企业、尤其对中小企业的较大压力。

投资 新开工项目数保持增长

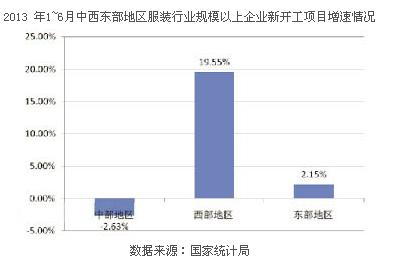

服装业投资规模继续扩大。据国家统计局数据,2013年1~6月,我国服装行业规模以上企业实际完成投资1306.03亿元,同比增长18.59%;施工项目4336个,同比增长2.41%;竣工项目1531个,同比增长8.74%。 从新开工项目来看,2013年1~6月,规模以上服装企业新开工项目2701个,同比增长2.5%。东部地区仍然为新开工项目投资重点地区,占全国新开工项目总数量的55.01%,中部、西部分别占比35.14%和9.85%。 与去年同期相比,2013年1~6月,西部地区规模以上服装企业新工开项目数量增速高于中部和东部地区,显示行业投资区域结构继续调整,更多投资向西部地区集中。

转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn