□国际产业用纺织品协会市场研究部经理杰夫·拉斯姆森

全球经济复苏仍在持续,但速度放缓。美国2012年国内生产总值年率上升2.2%,2011年上升1.8%。美国国内生产总值的小有增加离不开美国产业用纺织品行业细分市场需求的节节攀升。国际产业用纺织品协会对美国的10个终端产品细分市场进行了调研,结果显示,2012年有8个细分市场的销售实现个位数增长,这一情况在过去的2~3年中从未出现。终端产品的第9个细分市场,即美国轻型车辆市场,在2012年实现了两位数的销售增长。

在2012年,产业用纺织品的终端产品制造商一直努力将业务拓展到一种面向非织物的市场,一是为了增加自身收入,二是帮助自己拓展业务范围。

1、全球国内生产总值增长率缓慢

全球产业用纺织品市场销售在2012年增长了约2.5%,预计在2013年有望达到约2.7%~3%的销售增长。

2013年全球产业用纺织品市场增长受制的主要原因是全世界的国内生产总值增长率上升不多,2012年全世界的国内生产总值增长率为3.3%,预计2013年全世界的国内生产总值增长率为3.6%。此外,欧洲的债务危机仍然是全球经济恢复面临的主要风险。

图片说明:美国的国内生产总值预计在2013年将增长约2.1%,其在2012年增长了2%;发展中的亚洲的国内生产总值预计在2013年将达到7.2%,其在2012年为6.7%;欧元区的国内生产总值预计在2013年将增长0.2%,其在2012年下降了0.4%。

预计2013年全球国内生产总值的增长将拉动世界各地许多经济体国内生产总值的增长:美国的国内生产总值预计在2013年将增长约2.1%,其在2012年增长2%;发展中的亚洲(中国、印度和东南亚国家)的国内生产总值预计在2013年将达到7.2%,其在2012年为6.7%;欧元区的国内生产总值预计在2013年将增长0.2%,其在2012年下降了0.4%。

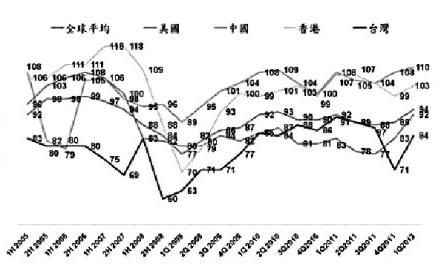

图片说明:2012年第一季度全球平均消费者信心指数为94。美国消费者信心指数为92。中国消费者信心指数为110。香港消费者信心指数为103。台湾消费者信心指数为84,反弹13点,恢复至正常状态。

根据尼尔森全球消费者信心指数报告指出,全球消费者仍然对疲软的劳动力市场、个人的财务状况、信用紧缩,以及是否有能力购买他们想要的和需要的东西而忧心忡忡,但是亚太地区和中东例外。尽管如此,疲软的经济数据,亚洲制造业的放缓,持续的欧洲债务危机,以及政治不稳定的中东,再结合美国家庭支出的上升,已经严重影响了消费者的信心。

由于欧元区危机的持续,2012年下半年全球经济复苏的希望减弱。在之后的几年里,欧洲经济整体濒临衰退边缘,其仍然是全球经济增长的担忧中心。

从2002年到2012年,中国在这十年的时间里也经历过国内生产总值最低的时候,估计2012年的国内生产总值达到7.8%。得出这一结论的部分原因在于,房地产泡沫破裂引发银行对个人信贷的紧缩,这成为中国居民消费面临的最大风险,外部需求的减弱反过来又将影响出口的需求。尽管面临着经济放缓带来的困难,但从2012年四季度开始,中国的经济活动有望因公共基础设施项目审批速度的加快而加速。预计在2013年这种经济上升势头将持续,中国的国内生产总值在2013年估计将达到约8.6%。

图片说明:2012年美国的住宅建筑增加了14%,非住宅建筑增加了7%。

根据尼尔森2012年第三季度的调查报告显示,有来自世界各地62%的消费者认为他们所在国家的经济在衰退,其中一半的人相信这一衰退还将持续一年。这种情绪与尼尔森2011年第四季度的调查报告相比下降了64%。在世界的许多地方,相关的经济状况依然脆弱,这可能会限制2013年上半年消费者的信心和消费支出势头。

2、美国总体业务和销售环境改善

许多行业的总体业务及销售环境在2012年有所改善。美国许多传统产业用纺织品市场的制造商的经营情况相比2011年有所好转,尤其是海洋织物市场,2010年下降了7%,2011年增长了4%,2012年则增长了7%。

2012年与2011年相比,美国的住宅建筑增加了14%,非住宅建筑增加了7%。这些建筑的增加,使得遮阳篷、结构织物和土工合成材料的销售增长前景较大。

在2012年,一些美国图形织物市场终端产品制造商的销售业绩实现了个位数的增长,一些基本持平,还有一些经历了销售下滑。影响美国图形织物销售的原因,一个是大型零售商开始使用更便宜的原料做产品,结果终端产品(如横幅)变得不能持久耐用。另一个则是更多的墨水、打印机和原材料(如乙烯基)供应商进入了织物印刷市场。

根据美国住宅建筑商重塑市场指数协会报告指出,消费者如今对自己的家园改造项目花费开始变得谨慎。2012年四季度的美国住宅建筑商重塑市场指数是55,是从2004年一季度至今以来的最高点。重塑行业从2009年开始有序地从低点恢复,然而重塑市场的复苏,特别是大型项目的恢复,将继续受制于信贷紧缩和较低评估。

国际产业用纺织品协会的报告指出,在2011年和2012年行业收益有小幅增长,但仍然缺乏深度开发:在2009年之前,终端产品制造商与供应商的订单可以在6个月或以上。但在2011年,终端产品制造商倾向于订单不超过1~2个月,避免超储或缺货,减少库存空间占用,降低库存总费用。

2012年美国产业用纺织品行业的销售增长约2.0%,微高于2011年的1.5%。预测在2013年高温加工产品(其中包括产业用纺织品)在美国的销售同比将增长2%~3%。

3、美国产业用市场持续增长的诱因

经过近几年的努力,美国的行业参与者在2012年的销售和赢利方面取得了不错的成果,部分原因是由于他们努力改造其业务,以便满足今天的挑战。此外,美国的市场正在强势回归,其中美国产业用纺织品市场在2012年持续增长的因素包括:

放松商业和工业贷款信贷标准

虽然2011年与2012年相比,信贷市场有了轻微的改善,但依然紧张。2012年金融机构放松了商业和工业贷款的信贷标准,但对较小的客户速度较慢,贷款需求仍然疲弱。由联邦储备系统最近的一个小企业调查报告显示,许多小企业在2012年申请并被批准信贷,但有超过四分之一的小企业表示自己没有申请贷款,他们认为自己会被拒绝。

失业率下降助消费者信心改善

2012年美国的平均失业率为8.1%,相比2011年的8.9%有了明显改善。美国联邦储备委员会预测,美国的失业人数在2013年将所下降,范围将在7.4%~7.7%之间。

美国众议院在2013年1月1日投票表决,美国国会正式批准“财政悬崖”的解决方案。但经济学家表示,2013年美国经济增长将以0.5%的速度放缓,将推动平均失业率从2012年的8.1%回到9%以上,有可能会使美国经济衰退进一步加深。

虽然美国失业率仍居高位,但2012年与2011年相比有所降低,这有助于显著提高消费者在2012年的信心指数,2012年有平均近67%的消费者恢复信心,2011年则只有58%。2012年消费者信心的改善,有助于经济活动持续适度扩张。然而,消费者对2013年上半年的个人经济状况持续看好,保持谨慎的消费者大多数是对疲软劳动力市场有所担忧。

图片说明:2012年美国的平均失业率为8.1%,2011年美国的平均失业率为8.9%。

油价降低总体控制原材料成本

高油价使得原材料成本居高不下。预计2013年每桶石油的平均成本将会下降一点,达到89美元/桶。2012年每桶石油的平均成本为94美元/桶。

图片说明:2011年5月国际原油期货结束2010年8月以来连续9个月的上涨行情,首次出现月度下跌。

天然气价格一直影响着一些专业纺织品市场,特别是海洋织物行业,船只的消费者往往要花更多的钱恢复他们现有的船只,以及购买新船。

从亚洲地区进口不会很快下降

美国从中国和其他地方进口的产业用纺织品份额不会很快下降,这可能会使中国纺织行业的工资及其他成本有所上升。

2012年中国占美国产业用纺织品进口总额的52%。在过去的几年里,中国已经上调了主要制造业最低工资的14%~21%,估计中国制造业的薪酬平均每年将跃升近12%。

最近波士顿咨询集团的研究发现,中国的薪酬率在2000年只有美国同行的36%,在2010年升至48%,到2015年估计将达近69%。这一预测很有可能实现,因为未来5年中国最低工资标准有望年均增长13%~15%,这使得中国过去廉价的产品进口在未来将变得昂贵。

美国在全球的产业用纺织品进口在2011年下降了3%。美国从中国的产业用纺织品进口,2010年与2011年相比下降了1%。2012年11月,美国进口全球和中国的产业用纺织品分别增长了约2%。美国进口大量的亚洲产业用纺织品,对其本国的产业用纺织品(尤其是帐篷、遮阳篷、图形织物及防水布)制造商在销售和赢利方面都会有一定影响。

美国工业在2012年增长了2%,产业用纺织品的终端制造商把重点放在了高价值的产品和服务上,如智能纺织品和医疗产品,在2013年有望达到一个中等或更大的销售增长。行业领导者计划在2013年拨出比2012年更多的资金用于资本性支出,他们对未来的销售前景持乐观态度。 转载本网专稿请注明:"本文转自锦桥纺织网"

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn