化纤行业发展:中国化纤 由大渐强

1998年,我国化纤产量达到510万吨,首次超过美国位居世界第一,至今我国化纤产量已连续14年位居世界第一。2002年至2011年的十年间,我国化纤得到长足的发展,结构调整进一步加大,转型升级取得了阶段性成绩。回首这十年,化纤行业发生了翻天覆地的变化,也是化纤大国迈向化纤强国的准备历程。十年间,化纤大国已经崛起,国际地位受人瞩目。在全球化纤看中国的今天,中国纺织壮大的心态更加自信,纺织强国的早日实现也增添了更多的筹码。回首十年,我们更加期待化纤业下个十年的精彩。 产量位居全球首位年均增幅16% 2002年,我国化纤生产增长伴随着行业发展继续加快,全年完成产量991.2万吨,其中人造纤维68.21万吨,合成纤维915.16万吨。化纤主要品种中涤纶产量为772.16万吨、锦纶47.49万吨、腈纶59.4万吨、丙纶29.92万吨。而到了2011年,化纤行业完成产量3362.4万吨。其中,粘胶纤维206.67万吨,涤纶2794.90万吨。与2002年相比,产量总增长幅度已达到3倍,年均增幅16%。化纤生产的高速增长,一是中国加入WTO后,下游市场需求增长较快的一种表现;同时,也客观上造成市场中部分品种供大于求。 2002年-2011年中国化学纤维产量统计

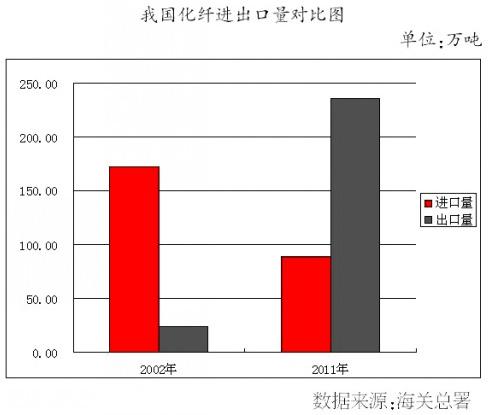

产品出口世界各地主要品种替代进口 2002年化纤进口迅速增长,全年达到172万吨。进口增长最快的是氨纶和锦纶长丝,分别进口3.18万吨、19.42万吨;涤纶长丝、涤纶短纤进口35.17万吨和60.02万吨,腈纶进口42.31万吨。化纤进口数量的快速增长,一是国内下游纺织品、服装市场需求强劲,化纤国内市场缺口较大,另一方面也是中国加入世贸组织后,化纤市场进一步开放的必然结果。 自2003年起,在需求仍保持较快增长的同时,化纤进口量持续下降,而出口量快速增加。自2007年起,化纤出口量首次超过了进口量,净出口43.3万吨。2008年净出口量达到89.1万吨;2010年化纤进口量为90.23万吨,比2005年减少了40.7万吨;化纤出口量达到192.5万吨,比2005年增长了171.2%,除部分品种外,化纤主要产品已实现了质量和数量上的替代进口。到了2011年,我国分别进口纺织用合成纤维35万吨、聚酯纤维12.02万吨、聚丙烯腈纤维19.53万吨、聚酯纤维长丝16.21万吨,而出口化纤236.31万吨,其中涤纶长丝出口94.52万吨,占40.00%,涤纶短纤出口81.61万吨,占34.54%。 2012年1月~7月,我国化纤进口总量为48.21万吨,而出口总量已达到143.4万吨,实现外汇收入35.16亿美元。

产业结构继续优化差别化率达到50% 化学纤维在纺织原料中的利用比重继续扩大,2011年化纤在纤维加工总量中所占比重达到73%,;化纤产品品种质量也不断优化,2011年差别化率达到50%。在棉花等天然纤维价格大起大落的情况下,化纤行业对于保障纺织原料供给,促进纺织产业链平稳运行起到重要作用。 化纤下游应用结构逐步调整。2011年产业用纺织品产量达到910.2万吨,同比增长10.8%,占全行业纤维加工总量的比重达到21.1%,。服装、家用、产业用三大类终端产品纤维消耗比例由从2002年的56∶28∶16调整为2011年50∶29∶21,行业结构调整继续取得成效。 “十五”和“十一五”期间,纺织行业投资主要集中在东部沿海纺织业发达地区。浙江、江苏、山东、福建、广东、上海等省市纺织行业合同利用外资金额占全国纺织行业的90%以上。然而,我国中西部地区纺织产业的发展却相对缓慢,主要纺织品产量占全国的比重偏低。特别是化纤产量,2008年中西部地区占全国产量的比重分别为3.84%和2.49%,产业区域格局呈现东部发达、中西部落后的失衡局面。进入“十二五”,纺织产业由东部沿海向中西部地区转移的进程继续推进。2011年,纺织行业固定资产投资总额(500万元以上项目)达到6799.1亿元,同比增长36.3%。其中,东部地区新增投资占全行业投资总额的比重由2010年61%下降到56.1%;中、西部新增投资占比则分别达到31.7%和7.9%,较2010年提高4.1和0.7个百分点,产业区域布局结构继续优化。 产业科技进步显著高新纤维及设备抢眼 截至2011年,芳纶1313、碳纤维、聚苯硫醚、超高分子量聚乙烯、聚苯硫醚、连续玄武岩纤维等高性能纤维以及竹浆纤维、麻浆纤维等生物质纤维已实现产业化生产,正在进一步开发系列品种,扩大开放应用,多数技术及产品均达到了国际先进水平。芳纶1414、新型溶剂法纤维素纤维已取得阶段性成果,填补了国内空白。新型聚酯PTT树脂合成已突破中试实验,纤维级PBT聚合和纤维生产加工及产品开发向产业化迈进。 近年来,高新技术纤维材料成为化纤工业发展的着力点。高新技术纤维材料包含高性能纤维和新型纤维等产业链系列品种,是关系到国防建设和国民经济发展,支撑国家高新科技产业发展的关键性材料。新型号生物质材料技术是应对石油资源日趋枯竭,实现纺织行业可持续发展的重要保障。纤维的功能化和差别化已成为高档纺织面料的必然选择和增加纺织品竞争力的重要手段,也是满足消费需求的必然选择。提高纤维差别化功能化率,已成为提高纺织品竞争优势的关键。 10年间,我国化纤技术装备也实现突破式发展。我国在1999年以前,化纤工业的发展主要是成套引进发达国家如德国、意大利、日本的技术装备,而到了“十五”末,在新投产的聚酯产能中,75%使用国产化技术,25%使用进口技术,但这25%中仍有60%~70%使用国产化装备。 而“十一五”期间,在“十五”消化、吸收、再创新的基础上,进一步集成创新,行业着力发展具有自主知识产权的技术、装备和工程。以大容量、高起点、低成本为特征,具有国际竞争力的国产化新型聚酯及配套长短丝技术装备在行业中广泛使用,目前正在向超大型化、柔性化、精密化、节能减排直纺新一代聚酯新技术方向全面升级,整套规模已由原来的引进6万吨/年扩大到40万吨/年,百万吨级别新型PTA成套国产化技术装备也已研发成功。自主研发的年产4.5万吨粘胶短纤维工程系统集成技术达到了单线产能世界最高、原材料消耗最低的国际先进水平。 技术装备具体呈现出装置单线产能快速增加、投资大幅度下降,装置单位综合能耗明显降低,产品加工费用较大幅度降低,国产设备开发应用能力显著提升等方面。国产化的技术装备使行业新建项目投资成本大大降低,生产效率大幅提高,有力地推动了化纤行业的快速发展。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657