1纱线主要省市产量变化

全国纱2012年1-4月份产量合计为966.26万吨,比上年同期增加15.00%;其中产量最大的省市是山东省,产量为240.90万吨,为省市龙头;其次是江苏省,产量149.83万吨,位居亚军;然后是河南省,产量143.47万吨,荣立第三;福建省78.57万吨,为第四;湖北省73.33万吨,占第五;浙江省61.85万吨,位居第六;接下来是河北省47.71万吨,为第七;四川省33.58万吨,占第八;江西省32.13万吨,位居第九;湖南省31.34万吨,为第十名;安徽省24.04万吨,居第11名;广东省11.71万吨,荣立第12名。上述12大省市2012年1-4月份产量合计为928.43万吨,占全国2012年1-4月份总产量的96.09%。

从2012年4月份的情况看,全国纱当月总产量为263.61万吨,上述12大省市的当月产量合计为253.61万吨,占全国当月总产量的96.21%;由此可见,我国前12大省市的纱产量约占全国总产量的绝大部分。

| 序号 |

地区 |

2012.4 |

2012.1-4 |

同比±% |

占全国(%) |

| |

全国 |

2636055 |

9662600 |

15 |

100.00% |

| 1 |

山东省 |

672681 |

2408960 |

11.63 |

24.93% |

| 2 |

江苏省 |

418899 |

1498261 |

8.92 |

15.51% |

| 3 |

河南省 |

363498 |

1434657 |

19.26 |

14.85% |

| 4 |

福建省 |

215218 |

785658 |

26.8 |

8.13% |

| 5 |

湖北省 |

206366 |

733276 |

25.45 |

7.59% |

| 6 |

浙江省 |

186636 |

618487 |

3.1 |

6.40% |

| 7 |

河北省 |

135292 |

477058 |

32.29 |

4.94% |

| 8 |

四川省 |

71559 |

335751 |

17.69 |

3.47% |

| 9 |

江西省 |

79507 |

321279 |

23.79 |

3.32% |

| 10 |

湖南省 |

83001 |

313377 |

19.02 |

3.24% |

| 11 |

安徽省 |

70203 |

240444 |

27.83 |

2.49% |

| 12 |

广东省 |

33265 |

117111 |

7.53 |

1.21% |

| |

小计 |

2536124 |

9284321 |

15.96 |

|

| |

占全国(%) |

96.21 |

96.09 |

|

|

2纱线行业生产经营和盈利状况

从企业生产经营和盈利状况看,纱线行业毛利率2012年1-4月份为10.93%,三费比率(营业、管理和财务费用率之和)为4.49%,利润率为4.78%,如果剔除非经常性损益的影响,名义税前利润率为6.43%;该行业库存比率为12.99%,表明产品销售正常;出口比例为4.57%,表明出口状况较好;该行业亏损面为16.83%。由此可见,在纱线行业中,生产经营状况运作得较好。

3纱线行业产销衔接和资产运转情况

从产销衔接情况看,2012年1-4月份纱线行业产销率为98.52%,表明该行业产品销售状况较好;应收账款周转率(主营收入/应收账款净额)为8.49次;应收账款运转周期(120天/应收账款周转率)为14.13天,应收账款周转次数越多,或者应收账款周转天数越少,表明其实现利润的通道越加通畅。

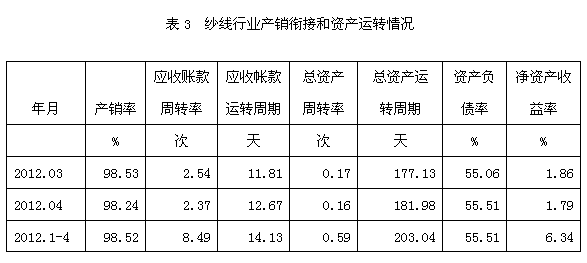

从资产运转情况看,纱线行业总资产周转率(主营收入/资产合计)2012年1-4月份为0.59次,总资产运转周期(120天/总资产周转率)为203.04天,总资产周转次数越多,或者总资产周转天数越少,表明资产利用效率越高。

纱线行业资产负债率2012年1-4月份为55.51%,表明财务政策的运作比较稳健;净资产收益率为6.34%,表明该行业净资产运作效率较高。

4纱线行业短期偿债和变现能力变化

从短期偿债和变现能力的变化看,纱线行业流动比率(流动资产/流动负债)2012年1-4月份为2.29倍,而上年同期为2.24倍,流动比率较高,表明企业短期偿债能力较强;

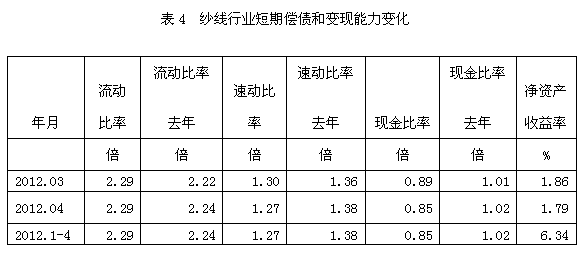

从速动比率((流动资产-存货)/流动负债)变化情况看,纱线行业为1.27倍,上年同期为1.38倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,纱线行业为0.85倍,上年同期为1.02倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力较有保障。由此可见,在纱线行业中,企业的短期偿债和变现能力有所改善。

5纱线行业单位产品经营状况变化

从单位产品经营状况变化情况看,2012年1-4月份我国纱线行业中相对于每吨棉纱产量而言,其单收入(单位产品的主营收入)为32510元/吨,单利息(单位产品的利息支出)为415元/吨,单增值(单位产品的增值税支出)为715元/吨,单账款(单位产品的应收帐款)为1751元/吨,单负债(单位产品的负债)为11535元/吨,单人工(单位产品的人工消耗)为19.61人工/吨(表示每人每天生产棉纱产量0.051吨/人工),单现金(单位产品的现金流)为3905元/吨。

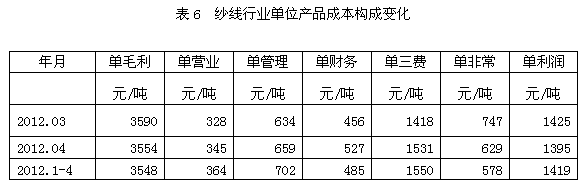

6纱线行业单位产品成本构成变化

从单位产品成本构成变化情况看,2012年1-4月份我国纱线行业中相对于每吨棉纱产量而言,其单毛利为3548元/吨,单营业(单位产品的营业费用)为364元/吨,单管理(单位产品的管理费用)为702元/吨,单财务(单位产品的财务费用)为485元/吨,单三费为1550元/吨,单非常(单位产品的非经常性损益)为578元/吨,单利润(税前利润)为1419元/吨,如果剔除非经常性损益的影响,单位产品的名义税前利润为1997元/吨。

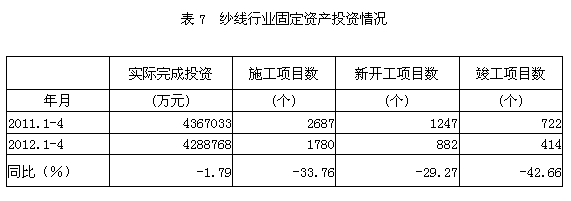

7纱线行业固定资产投资情况

据国家统计局公布的数据,2012年1-4月份纱线行业实际完成投资额428.88亿元,同比减少1.79%;当年以来到目前为止施工项目总数为1780个,同比减少33.76%;其中新开工项目数882个,同比减少29.27%;截至4月底为止,已实现竣工项目数414个,同比减少42.66%,占施工项目总数的23.26%,表明该行业投资项目进展较好。

转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657