2012年1季度家纺行业经济运行分析

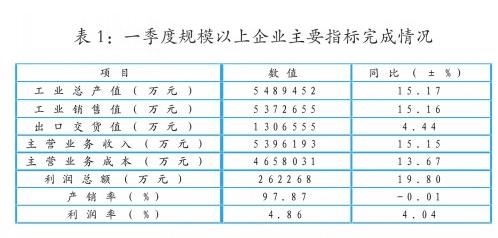

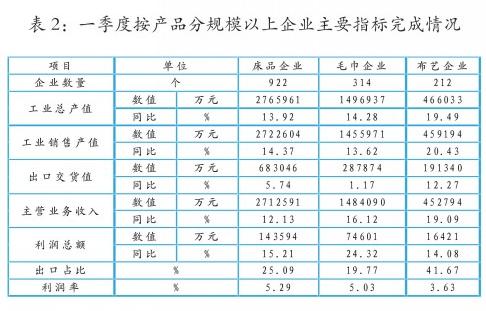

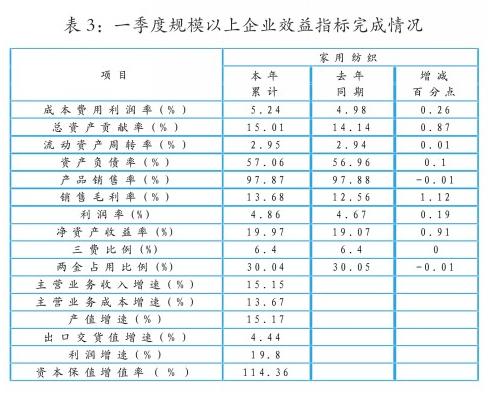

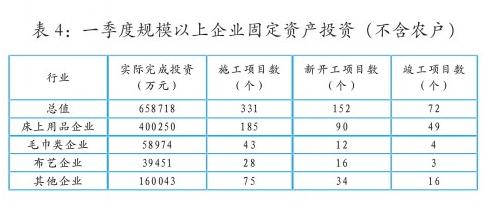

一季度,家纺行业在生产、销售、出口、利税等方面均实现了不同程度的增长,保持了产业的稳定与发展。但市场消费和企业资金的“两大不足”仍困扰着行业运营,行业企业积极应对,加速调整稳增长。 企业运行态势良好 经纺织工业联合会统计中心的不懈努力,从今年开始国家统计局增设了家纺统计类别。 一季度统计的家纺规模以上企业共1811家,其中床品企业922家,毛巾企业314家,布艺企业212家,其他家纺产品制造企业363家。 (一)产销利实现两位数增长 一季度,协会统计的1811家规模以上企业工业总产值与去年同期相比增长了15.17%,主营业务收入增长了15.16%,利润总额增长了19.8%,利润增速高于产值和收入。出口交货值同比增长4.44%;出口占比为24.32%,较上年同期下降了2.49个百分点。(详见表1) (二)分行业情况 在1811家规模以上企业中,布艺企业出口占比最高,达41.67%,但其利润率最低,为3.63%,明显低于床品和毛巾企业。床品企业的利润率最高,为5.29%。毛巾企业的利润总额增速较快,达24.32%,利润率5.03%,较上年同期提高了0.33个百分点。棉纱价格回落平稳,毛巾企业受益最为直接。(详见表2) (三)运营质量提高 一季度,1811家规模以上企业运营质量指标普遍得到改善,且表现好于纺织行业平均水平。销售毛利率为12.56%、利润率为4.67%、成本费用利润率为4.98%,较上年同期分别提高了1.12、0.19、0.26个百分点。利润增速高出纺织企业平均水平21.57个百分点。 在利息支出同比上升49.29%的情况下,通过控制营业费用(同比增速低于8%),实现了三费比例的零变化。(详见表3) (四)亏损面有所扩大 在1811家规模以上企业中,有322家亏损,占17.78%。亏损额同比增长26.84%,其中床品企业增长了34.12%,布艺企业增长了92.2%,毛巾企业亏损额减少了47.95%。除市场原因外,劳动力等各项成本的不断上升,给企业赢利能力增加了较大难度。 (五)投资比例正常 截至今年3月,家纺规模以上企业的资产合计占纺织业全部资产的6.94%;一季度实际完成固定资产投资65.87亿元,占纺织业全部投资的10.52%,大于同期的产值占比(达7.96%)。 施工项目数、新开工项目数及竣工项目数也分别占到纺织业项目数的10%左右。(详见表4) 行业运行的“三高”背景 (一)产值基数高 近十年,我国纺织工业得到了快速发展,家纺行业也不例外。家纺行业目前的产值规模较10年前翻了两番多,各项基数指标开始进入较高水平阶段。 (二)产品价位高 主要受原材料、能源动力、工资等成本上涨的推动,以及货币超发导致流动性过大等因素影响,近年来家纺企业对内外销产品的提价幅度较大。 据中华全国商业信息中心对全国重点大型零售企业的销售统计显示,2011年床上用品均价增长了41.4%,较上年高出27.6个百分点。2007年~2011年,全国重点大型零售企业销售的品牌床品均价,4年间累计上涨了1.2倍。 通过对中国海关总署的出口数据分析,自2010年下半年以来,家纺出口价格一路走高,在不到两年的时间内,价格累计涨幅已超过25%。 (三)贸易份额高 据联合国商贸数据库显示,2010年我国已经占到世界家纺出口贸易的48%,是目前世界最大的家纺产品输出国,遥遥领先于其他国家。 家纺出口贸易排在第二至第五位的国家(地区)和其所占份额分别为:欧盟27国7.92%、印度7.79%、土耳其5.77%、巴基斯坦5.57%。 协会跟踪调查企业的运营情况 (一)整体生产运营稳定 一季度,协会跟踪调查的200家企业总体生产运营持续增长。工业总产值、销售产值和出口交货值均实现了8%以上的增速,主营业务收入和利润的增速也在5%以上。但受市场等因素影响,与2011年一季度及2011年全年增速相比,除出口交货值外,其他指标增速有较明显回落。 产值负增长的企业也有所增多,200家企业中,有85家企业工业总产值呈负增长,其中降幅在5%以上的49家。但骨干企业运营态势较好,产值排在前20位的企业中仅有2家企业产值负增长。(详见表5) (二)多个产业集群利润出现负增长 一季度,协会统计的14个产业集群中,有4个产业集群工业总产值和主营业务收入为负增长。 利润总额为负增长的有9个集群,其中有两个布艺集群的利润降幅较大,同比分别下降了21.02%和40.49%。主营毛巾和床品的产业集群利润增势相对较好。 目前,各产业集群都没有出现企业因为市场需求不振或是成本压力加大等因素而倒闭关门的现象。 从国家统计局和协会直接统计的数据来看,布艺企业的运行状况较毛巾和床品企业差,主要原因是布艺为“中间产品”,品牌相对缺乏,市场行为较被动,调节手段弱。其次是布艺的“大众产品”特征不如毛巾、床品突出,受消费升级和经济现状的影响较大。 出口实现价量齐增 (一)出口价格平稳,出口数量微增 据中国海关数据统计,一季度,我国出口家纺产品72.35亿美元,同比增长8.89%。其中出口量同比增长1.06%,这也是继去年以来出口量首次出现增长。一季度出口价格同比增长了7.83%。其实自2010年下半年以来,家纺产品出口价格已累计上涨超过25%,不过今年一季度的价格走势已渐趋稳定并略有下降,一季度各月价格都比去年12月份低。 在统计的33种出口产品中,有23种产品的单价较去年同期有所上涨。其中,涨幅超过10%的产品的出口额占出口总额的28.21%,涨幅超过20%的占7.39%,涨幅超过30%的占0.44%,而2011年价格涨幅在10%以上的所有产品出口额占比曾高达99%。 目前,原料价格持续稳定,出口需求不振导致价格回落的负向效应开始体现。一季度单价下降的产品数量比去年增加较多,占出口总额的12.57%。出口量减少的所有产品出口额占出口总额的比重也已降至38.59%,较去年占比下降了34个百分点。(详见表6) (二)主要出口市场仍存变数 我国最主要的三大家纺出口市场仍然是美国、欧盟和日本。 一季度,我国对这三大市场的出口共计38.75亿美元,同比增长7.28%,占出口总额的52.95%,占比较上年同期下降了0.92个百分点。主要原因是欧盟经济形势恶化,市场需求下降。 一季度,我国对欧盟出口额同比下降0.73%,欧盟占我国出口总额比重减少了1.68个百分点。 美国市场出现恢复性增长。一季度,我国对美国出口的同比增速达10.72%,增速高出平均水平。日本增速也在平均水平之上,为12.99%,但较上年的全年增速有明显回落。(详见表7) (三)新兴经济体出口增速趋降 我国对新兴经济体的出口也跟随世界经济持续下行的走势有所趋缓。 一季度,我国对金砖国家、东盟十国及南美国家的出口仅比去年同期增长了13.42%,增速与对美国、日本的出口增长趋近。其中,对俄罗斯、印度和巴西三个金砖国家共计出口4.02亿美元,同比增长16.67%;对东盟10国出口4.48亿美元,同比增长7.68%;对除巴西以外的南美国家出口2.47亿美元,同比增长19.51%。(详见表8) 当前面临的主要问题及解决办法 (一)消费动力不足 1.国际市场 目前,发达国家的复苏进程仍然缓慢。近日美国已出现复苏迹象,而欧盟受债务危机的影响,经济形势可能还会恶化,这必然会导致消费减少。而对中国产品进口增势较为强劲的新兴经济体又遭受比较严重的国内通货膨胀,购买力的削弱也使得消费有所下降。 2.国内市场 消费信心不足。尽管目前内销形势好于外贸,但消费被长期抑制的发展模式也使得国内有效需求不足。 国内物价,尤其是食品类价格大幅上涨,涨幅超过工资增长率,使得居民的实际购买力下降较快,影响了消费者的消费信心。 同时,本轮楼市调控导致房屋销售量锐减。据国家统计局数据显示,2011年全国商品房销售面积仅增长4.9%,增速较上年下降5个百分点。这将间接减少家纺产品的市场需求量,特别是对布艺产品的需求。因为,据协会对消费者的调查结果显示,近五成的消费者在乔迁新居时购置窗帘。其次,消费者的消费心理已渐成熟,关注点已随之发生变化,需要企业不断调整适应。 另外,产品价格不断高升,消费者无法接受,导致销量下降,价格传导出现“天花板”效应。这一轮的价格上涨也直接导致销售量减少,据中华全国商业信息中心统计显示,2011年品牌床上用品单价上涨幅度超过了40%,零售量则减少了20%;今年一季度,全国重点大型零售企业的床品销售额同比减少了3.28%,较去年同期增速下降30个百分点。 (二)企业资金不足 在多方面因素的共同影响下,企业资金捉襟见肘。目前,企业融资难、贵的现象仍然没有太大的缓解,这是一个体制问题,短期内难以从根本上得到解决。加之行业经营形势日趋严峻,银行更难给予资金支持,企业即便获得了银行贷款,还贷压力也在增加。 据国家统计局数据显示,一季度规模以上企业的财务费用同比增长了28.29%,其中仅利息支出就增长了49.29%。同时,工业增速放缓和土地交易量下降使得地方政府的财政趋紧,将加大征税监管力度,企业税负或将增加。 一季度,规模以上企业的主营业务税金及附加同比增长了31.76%;协会统计的200家企业一季度应交增值税增长了30.68%。 另外,受市场销售下滑影响,企业产品库存同比增长18.53%,再者,企业品牌建设步伐加快,用以产品开发和媒介宣传等方面的资金需求也随之增加。同时,企业主动转型所必须负担的内部成本,短期内都会增大企业的资金缺口。 (三)稳定增长有信心 家纺产品是生活必需品,现在我国内需不断增长,特别是大众消费刚性增长的大趋势没有变。而我国家纺产业在国内外的市场地位不断得到巩固加强,特别是“洋品牌”在国内市场占有率较低。行业企业针对市场和外部环境的变化,将加强调整,积极应对,并对实现2012年稳定增长充满信心。

转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657