1 沪苏皖纺织品服装进出口变化

我国上海纺织品及服装出口额从2009年158.34亿美元改变至2011年216.38亿美元,增加36.65%;其中纺织品出口额从46.53亿美元改变至70.58亿美元,增加51.68%;服装出口额从111.81亿美元改变至145.80亿美元,增加30.40%;在进口方面,上海纺织品及服装进口额从26.82亿美元改变至46.87亿美元,增加74.77%;其中纺织品进口额从18.93亿美元改变至26.23亿美元,增加38.55%;服装进口额从7.88亿美元改变至20.64亿美元,增加161.74%。此外,江苏、安徽纺织品及服装进出口额均有所变化,由此可见,沪苏皖地区纺织品服装出口高于进口,顺差明显,表明该地区纺织品服装在国际市场上竞争力较强。

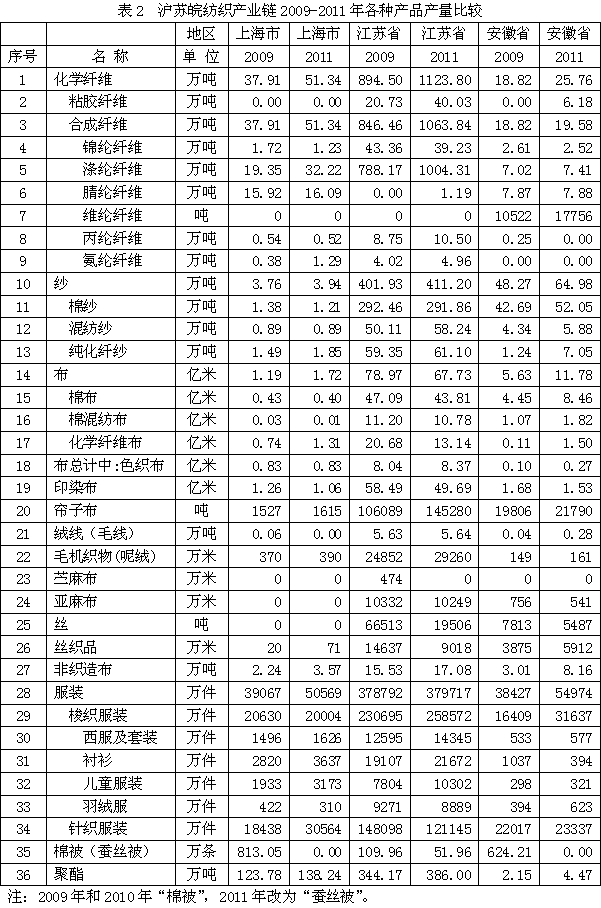

2 沪苏皖纺织产业链分品种产量

从纺织产业链各种纺织产品的产量变化情况看,上海市范围内在2009-2011年之间,化学纤维产量从2009年37.91万吨改变至2011年51.34万吨,增加35.44%;纱产量从3.76万吨改变至3.94万吨,增加4.85%;布产量从1.19亿米改变至1.72亿米,增加44.43%;服装产量从39067万件改变至50569万件,增加29.44%;此外,江苏省、安徽省各种纺织产品的产量也有所变化,由此可见,沪苏皖范围内纺织产业链各种产品增长势头正常。

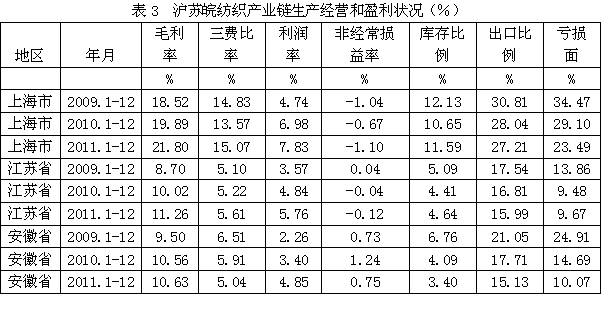

3 沪苏皖纺织产业链生产经营和盈利状况

从生产经营和盈利状况看,上海市纺织产业链毛利率从2009年18.52%改变为2011年21.80%,由于三费比率(营业、管理和财务费用率之和)从14.83%改变至15.07%,致使利润率从4.74%改变至7.83%,如果剔除非经常性损益的影响,实际利润率从3.70%改变至6.73%;库存比率从12.13%改变至11.59%,出口比例从30.81%改变至27.21%,全行业亏损面从34.47%改变至23.49%,表明企业生产经营和盈利状况较好。此外,江苏省、安徽省生产经营和盈利状况均略有变化,由此可见,沪苏皖地区纺织产业链近几年经营过程中尽管困难重重,但由于企业苦练内功,努力降低期间费用,加大产品销售力度,启动国内需求,终于获得了较好的经营水平。

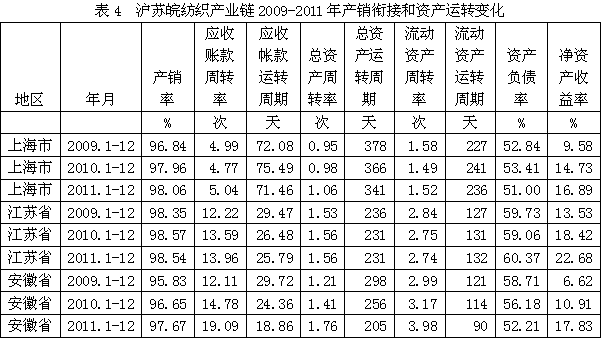

4 沪苏皖纺织产业链产销衔接和资产运转情况

从产销衔接情况看,上海市纺织产业链产销率从2009年96.84%改变至2011年98.06%,表明产销率较为稳定,产品销售状况良好;应收帐款周转率(主营收入/应收帐款净额)从4.99次改变至5.04次,应收帐款运转周期(360天/应收帐款周转率)从72.08天改变至71.46天,应收帐款周转次数越多,或者应收帐款周转天数越少,表明该行业实现利润的通道越加通畅。

从资产运转情况看,上海市纺织产业链总资产周转率(主营收入/资产合计)从2009年0.95次改变至2011年1.06次,总资产运转周期(360天/总资产周转率)从378天改变至341天;流动资产周转率(主营收入/流动资产净值余额)从1.58次改变至1.52次,流动资产运转周期(360天/流动资产周转率)从227天改变至236天,总资产和流动资产周转次数越多,或者总资产和流动资产周转天数越少,表明资产利用效率越高。

上海市纺织产业链资产负债率从2009年52.84%改变至2011年51.00%,表明企业的财务政策相对稳健;净资产收益率从9.58%改变至16.89%,显示企业盈利能力较好。此外,江苏省、安徽省产销衔接和资产运转情况均略有变化。由此可见,沪苏皖地区产品销售正常,产销衔接情况良好,资产质量较好,企业竞争能力有所保持。

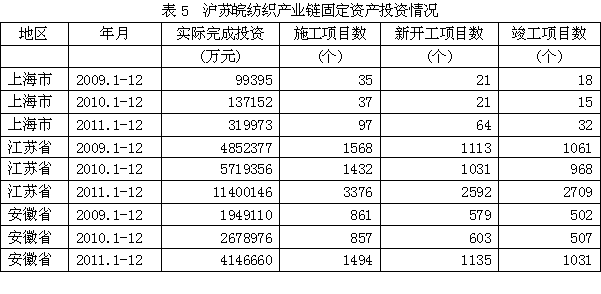

5 沪苏皖纺织产业链固定资产投资情况

据国家统计局公布的数据,我国上海市纺织产业链固定资产实际完成投资额从2009年9.94亿元改变至2011年32.00亿元,同比增加221.92%;当年施工项目数从35个改变至97个,同比增加177.14%;其中新开工项目数从21个改变至64个,同比增加204.76%;截至当年底为止,已实现竣工项目数从18个改变至32个,同比增加77.78%,表明该地区投资项目进展顺利。

此外,江苏省、安徽省固定资产投资也较为顺利,由此可见,我国沪苏皖地区纺织产业链固定资产投资状况较好。

综上所述,沪苏皖纺织产业链近几年提供了大量质优价廉的产品,为国家财政、经济、出口和就业作出了巨大的贡献。通过近几年的结构调整,资产质量得到改善,资本运作效率较高。在优质产能增加的同时,落后产能逐步退出,地区的发展势头较为健康! 转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657