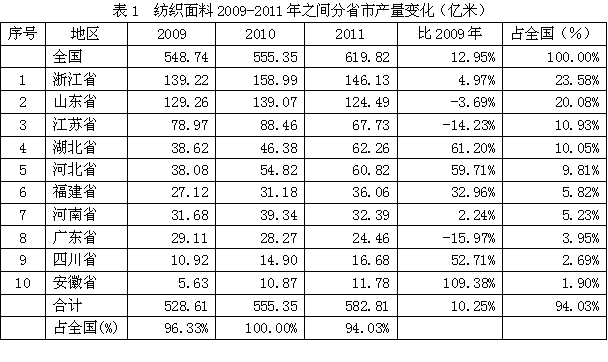

1 纺织面料分省市产量变化

全国纺织面料总产量从2009年548.74亿米改变至2011年619.82亿米,增加12.95%;其中名列前茅的浙江省从139.22亿米改变至146.13亿米,增加4.97%;山东省从129.26亿米改变至124.49亿米,减少3.69%;江苏省从78.97亿米改变至67.73亿米,减少14.23%;湖北省从38.62亿米改变至62.26亿米,增加61.20%;河北省从38.08亿米改变至60.82亿米,增加59.71%;福建省从27.12亿米改变至36.06亿米,增加32.96%;河南省从31.68亿米改变至32.39亿米,增加2.24%;广东省从29.11亿米改变至24.46亿米,减少15.97%;四川省从10.92亿米改变至16.68亿米,增加52.71%;安徽省从5.63亿米改变至11.78亿米,增加109.38%;上述10大省市产量合计从528.61亿米改变至582.81亿米,增加10.25%,占全国总产量的比例从2009年的96.33%改变至2011年的94.03%。由此可见,全国主要省市纺织面料产量近几年发展状况较好。

2 面料企业平均规模变化情况

从企业平均规模的变化情况看,面料行业企业平均产值从2009年的7625万元改变至2011年的15914万元,增加108.72%;企业平均资产从5493万元改变至9579万元,增加74.40%;企业平均主营收入从7397万元改变至15576万元,增加110.56%;企业平均利润从285.68万元改变至828.10万元,增加189.87%;企业平均出口交货值从1047万元改变至2095万元,增加100.15%;企业平均人数从196人改变至279人,增加42.41%。由此可见,面料行业在近几年的结构调整过程中,企业平均规模有所变化,行业的发展势头较为健康。

3 面料行业人均规模变化情况

从行业人均规模的变化情况看,面料行业人均产值从2009年的38.90万元改变至2011年的57.01万元,增加46.56%;行业人均资产从28.02万元改变至34.32万元,增加22.46%;行业人均主营收入从37.74万元改变至55.80万元,增加47.85%;行业人均利润从1.46万元改变至2.97万元,增加103.55%;行业人均出口交货值从5.34万元改变至7.51万元,增加40.54%。由此可见,面料行业在近几年的发展过程中,行业人均规模发生了积极的变化,反映企业劳动生产率和企业的综合竞争力较好。

4 面料行业产销衔接和资产运转情况

从产销衔接情况看,面料行业产销率从2009年的97.88%改变至2011年的98.15%,表明产销率较为稳定,产品销售状况良好;应收帐款周转率(主营收入/应收帐款净额)从12.87次改变至16.40次,应收帐款运转周期(360天/应收帐款周转率)从27.97天改变至21.96天,应收帐款周转次数越多,或者应收帐款周转天数越少,表明该行业实现利润的通道越加通畅。

从资产运转情况看,面料行业总资产周转率(主营收入/资产合计)从2009年1.35次改变至2011年1.63次,总资产运转周期(360天/总资产周转率)从267天改变至221天;流动资产周转率(主营收入/流动资产净值余额)从2.72次改变至3.04次,流动资产运转周期(360天/流动资产周转率)从133天改变至118天,总资产和流动资产周转次数越多,或者总资产和流动资产周转天数越少,表明资产利用效率越高。

面料行业资产负债率从2009年57.82%改变至2011年56.51%,表明企业的财务政策较为稳健;净资产收益率从12.33%改变至19.88%,显示企业盈利能力较好。由此可见,该行业产品销售正常,产销衔接情况良好,资产运转效率较高,资产质量较好。

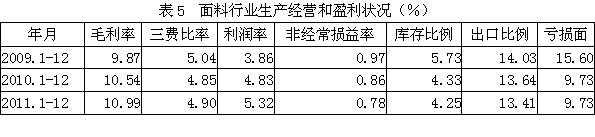

5 面料行业生产经营和盈利状况

从企业生产经营和盈利状况看,面料行业毛利率从2009年9.87%改变为2011年10.99%,显示企业经营状况有所变化,由于三费比率(营业、管理和财务费用率之和)从5.04%改变至4.90%,致使利润率从3.86%改变至5.32%,显示盈利水平有所变动,如果剔除非经常性损益的影响,名义利润率从4.83%改变至6.09%;库存比率从5.73%改变至4.25%,表明产品销售状况较好;出口比例从14.03%改变至13.41%,表明国内外需求正常;全行业亏损面从15.60%改变至9.73%,表明企业亏损状况控制在正常范围内。由此可见,面料行业近几年在经营过程中,由于企业苦练内功,努力降低期间费用,加大产品销售力度,启动国内需求,终于获得了较好的盈利水平。

6 纺织品面料产量进出口变化

我国的纺织品面料出口额从2009年642.81亿美元改变至2011年1009.03亿美元,增加56.97%;纺织品面料进口额从150.80亿美元改变至191.47亿美元,增加26.97%;纺织品面料产量从548.74亿米改变至619.82亿米,增加12.95%;面料坯布单产值(面料坯布工业总产值/面料坯布产量)从23.47元/米改变为31.56元/米,增加34.47%;显示纺织品面料出口远高于进口,顺差明显,表明我国纺织品面料在国际市场上竞争力较强。

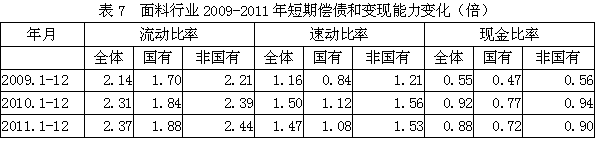

7 面料行业短期偿债和变现能力变化

从短期偿债和变现能力变化情况看,面料全行业流动比率(流动资产/流动负债)从2009年2.14倍改变至2011年2.37倍,其中国有企业从1.70倍改变至1.88倍,非国有企业从2.21倍改变至2.44倍,流动比率较高,表明企业短期偿债能力较强;

从速动比率((流动资产-存货)/流动负债)变化情况看,面料全行业从2009年1.16倍改变至2011年1.47倍,其中国有企业从0.84倍改变至1.08倍;非国有企业从1.21倍改变至1.53倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,面料全行业从2009年0.55倍改变至2011年0.88倍,其中国有企业从0.47倍改变至0.72倍,非国有企业从0.56倍改变至0.90倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力更有保障。由此可见,该行业短期偿债和变现能力较好,表明资产质量较为优化,显示企业竞争能力得以保持。

8 面料行业固定资产投资情况

据国家统计局公布的数据,我国面料行业实际完成投资额从2009年1199.99亿元改变至2011年2492.05亿元,增加107.67%;当年施工项目数从4028个改变至7196个,增加78.65%;其中新开工项目数从2863个改变至5137个,增加79.43%;截至当年底为止,已实现竣工项目数从2551个改变至5046个,增加97.80%,表明该行业投资项目进展状况较好。

综上所述,面料行业近几年提供了大量质优价廉的产品,为国家财政、经济、出口和就业作出了巨大的贡献。通过近几年的结构调整,资产质量有所改善,资本运作效率和偿债能力有所提高,在优质产能增加的同时,落后产能逐步退出,行业的发展较为健康! 转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657