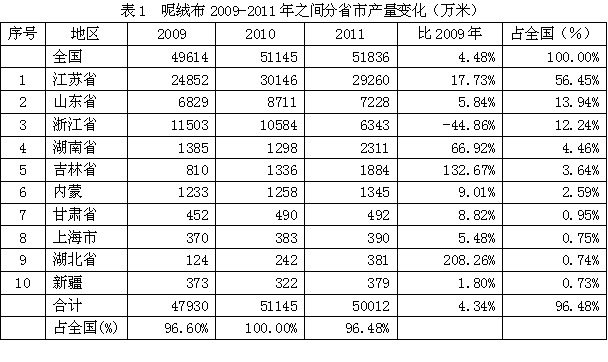

1 呢绒布分省市产量变化

全国呢绒布总产量从2009年49614万米改变至2011年51836万米,增加4.48%;其中名列前茅的江苏省从24852万米改变至29260万米,增加17.73%;山东省从6829万米改变至7228万米,增加5.84%;浙江省从11503万米改变至6343万米,减少44.86%;湖南省从1385万米改变至2311万米,增加66.92%;吉林省从810万米改变至1884万米,增加132.67%;内蒙从1233万米改变至1345万米,增加9.01%;甘肃省从452万米改变至492万米,增加8.82%;上海市从370万米改变至390万米,增加5.48%;湖北省从124万米改变至381万米,增加208.26%;新疆从373万米改变至379万米,增加1.80%;上述10大省市产量合计从47930万米改变至50012万米,增加4.34%,占全国总产量的比例从2009年的96.60%改变至2011年的96.48%。由此可见,全国主要省市呢绒布产量近几年发展状况较好。

2 毛纺企业平均规模变化情况

从企业平均规模的变化情况看,毛纺行业企业平均产值从2009年的10514万元改变至2011年的19811万元,增加88.42%;企业平均资产从8227万元改变至13998万元,增加70.15%;企业平均主营收入从10333万元改变至19369万元,增加87.44%;企业平均利润从497.56万元改变至1101.76万元,增加121.43%;企业平均出口交货值从1177万元改变至2642万元,增加124.38%;企业平均人数从215人改变至304人,增加41.40%。由此可见,毛纺行业在近几年的结构调整过程中,企业平均规模有所变化,行业的发展势头较为健康。

3 毛纺行业人均规模变化情况

从行业人均规模的变化情况看,毛纺行业人均产值从2009年的48.94万元改变至2011年的65.21万元,增加33.25%;行业人均资产从38.29万元改变至46.08万元,增加20.34%;行业人均主营收入从48.10万元改变至63.76万元,增加32.56%;行业人均利润从2.32万元改变至3.63万元,增加56.60%;行业人均出口交货值从5.48万元改变至8.70万元,增加58.69%。由此可见,毛纺行业在近几年的发展过程中,行业人均规模发生了积极的变化,反映企业劳动生产率和企业的综合竞争力较好。

4 毛纺行业产销衔接和资产运转情况

从产销衔接情况看,毛纺行业产销率从2009年的96.28%改变至2011年的97.30%,表明产销率较为稳定,产品销售状况良好;应收帐款周转率(主营收入/应收帐款净额)从12.16次改变至12.36次,应收帐款运转周期(360天/应收帐款周转率)从29.59天改变至29.12天,应收帐款周转次数越多,或者应收帐款周转天数越少,表明该行业实现利润的通道越加通畅。

从资产运转情况看,毛纺行业总资产周转率(主营收入/资产合计)从2009年1.26次改变至2011年1.38次,总资产运转周期(360天/总资产周转率)从287天改变至260天;流动资产周转率(主营收入/流动资产净值余额)从2.44次改变至2.40次,流动资产运转周期(360天/流动资产周转率)从147天改变至150天,总资产和流动资产周转次数越多,或者总资产和流动资产周转天数越少,表明资产利用效率越高。

毛纺行业资产负债率从2009年52.55%改变至2011年54.54%,表明企业的财务政策较为稳健;净资产收益率从12.75%改变至17.31%,显示企业盈利能力较好。由此可见,该行业产品销售正常,产销衔接情况良好,资产运转效率较高,资产质量较好。

5 毛纺行业生产经营和盈利状况

从企业生产经营和盈利状况看,毛纺行业毛利率从2009年9.79%改变为2011年10.81%,显示企业经营状况有所变化,由于三费比率(营业、管理和财务费用率之和)从4.18%改变至4.71%,致使利润率从4.82%改变至5.69%,显示盈利水平有所变动,如果剔除非经常性损益的影响,名义利润率从5.61%改变至6.10%;库存比率从7.53%改变至7.57%,表明产品销售状况较好;出口比例从11.63%改变至13.71%,表明国内外需求正常;全行业亏损面从19.60%改变至8.47%,表明企业亏损状况控制在正常范围内。由此可见,毛纺行业近几年在经营过程中,由于企业苦练内功,努力降低期间费用,加大产品销售力度,启动国内需求,终于获得了较好的盈利水平。

6 羊毛纤维进出口数量及单价变化

从进出口变化情况看,羊毛纤维进口数量从2009年的26.16万吨改变至2011年的26.68万吨,增加2.00%;出口数量从0.04万吨改变至0.002万吨,减少93.14%;净进口数量从26.13万吨改变至26.68万吨,增加2.13%;进口单价从5112.1美元/吨改变至9817.2美元/吨,增加92.04%;出口单价从2745.8美元/吨改变至987.7美元/吨,减少64.03%。由此可见,羊毛纤维进口远超过出口,显示国内市场需求较为旺盛。

7 毛制纺织品服装进出口变化

我国毛制纺织品服装出口额从2009年69.72亿美元改变至2011年67.30亿美元,减少3.48%;其中纺织品出口额从15.07亿美元改变至22.18亿美元,增加47.16%;服装出口额从54.65亿美元改变至45.12亿美元,减少17.44%;在进口方面,毛制纺织品服装进口额从9.22亿美元改变到14.52亿美元,增加57.40%;其中纺织品进口额从6.65亿美元改变至9.18亿美元,增加38.07%;服装进口额从2.57亿美元改变至5.34亿美元,增加107.31%;显示毛制纺织品服装出口远高于进口,顺差明显,表明我国毛制纺织品服装在国际市场上竞争力较强。

从单位产品所拥有的工业产值变化情况看,我国呢绒单产值从2009年52.19元/米改变为2011年64.09元/米,增加22.82%;显示呢绒单产值有所波动,体现了产品档次和市场环境的综合变化。

8 毛纺行业短期偿债和变现能力变化

从短期偿债和变现能力变化情况看,毛纺全行业流动比率(流动资产/流动负债)从2009年2.44倍改变至2011年2.64倍,其中国有企业从1.52倍改变至1.65倍,非国有企业从2.69倍改变至2.91倍,流动比率较高,表明企业短期偿债能力较强;

从速动比率((流动资产-存货)/流动负债)变化情况看,毛纺全行业从2009年1.14倍改变至2011年1.24倍,其中国有企业从0.52倍改变至0.58倍;非国有企业从1.30倍改变至1.42倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,毛纺全行业从2009年0.47倍改变至2011年0.55倍,其中国有企业从0.08倍改变至0.12倍,非国有企业从0.58倍改变至0.66倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力更有保障。由此可见,该行业短期偿债和变现能力较好,表明资产质量较为优化,显示企业竞争能力得以保持。

9 毛纺行业固定资产投资情况

据国家统计局公布的数据,我国毛纺行业实际完成投资额从2009年55.51亿元改变至2011年117.09亿元,增加110.93%;当年施工项目数从180个改变至323个,增加79.44%;其中新开工项目数从126个改变至246个,增加95.24%;截至当年底为止,已实现竣工项目数从111个改变至227个,增加104.50%,表明该行业投资项目进展状况较好。

综上所述,毛纺行业近几年提供了大量质优价廉的产品,为国家财政、经济、出口和就业作出了巨大的贡献。通过近几年的结构调整,资产质量有所改善,资本运作效率和偿债能力有所提高,在优质产能增加的同时,落后产能逐步退出,行业的发展较为健康!

转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657