2011年中国家纺行业经济运行分析

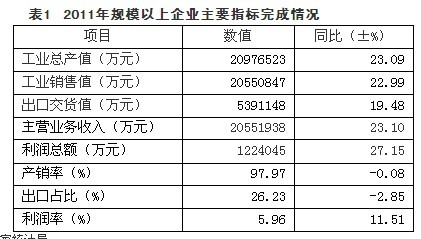

2011年作为“十二五”的开局之年,我国家纺行业形势良好。针对国外市场疲软,国内成本高企,原料价格大幅波动等困难,行业积极应对,加强整合渠道资源,着力拓展内销市场;开展行业外交,加强企业与国外同行及商界的合作。企业加快产品开发,加强管理,提高了赢利水平,由此巩固了行业的持续稳定发展,取得了较好的经济和社会效益。 行业运行特点 (一)产值平稳增长,产销衔接良好 据国家统计局数据显示,2011年家纺行业1548家企业累计完成工业总产值2097.65亿元,比上年增长23.09%,增幅低于纺织行业近4个百分点;产销率达97.97%,产销衔接良好;出口交货值539.11亿元,增长19.48%,高于纺织行业出口增幅4个百分点;出口占比26.23%,下降2.85%;实现利润总额122.40亿元,增长37.27%,高于纺织行业利润增幅11个百分点。企业亏损面为8.59%,亏损企业亏损额达3.14亿元,增长16.80%,远低于纺织行业的亏损额增长幅度(为92.31%)。(详见表1)

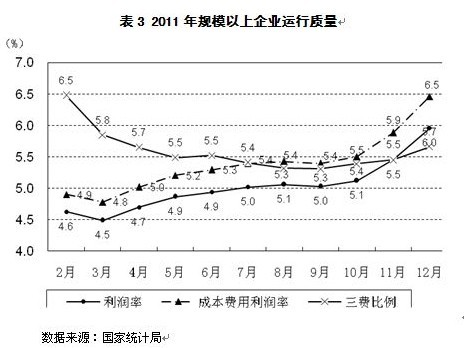

(二)效益稳步提高 国家统计局统计的1548家规模以上企业全年效益稳步提高。2011年规模以上企业利润率和成本费用利润率比上年增长11.51%和12.80%,三费比例下降3.24%,劳动生产率提高15.10%。在1548家规模以上企业中,有624家企业的利润率大于5.14%(联合会3月份的基准线),占企业总数的40.31%,利润额占比为84.50%,较上年提高了7.32个百分点;其中又有216家企业的利润率大于10%,占企业总数的13.95%,利润额占比为43%,较上年提高了6.04个百分点。 在三项费用中,自去年2月至12月,营业费用和管理费用的同比增幅分别下降15.56和2.93个百分点,但财务费用增幅提高0.61个百分点,主要是利息支出增幅提高了27.15个百分点,其中上半年利息支出增长25.59%,下半年增长33.03%,增幅明显高于上半年,年终三费比例稳中微翘。(详见表3) 从利润率来看,数量占比50.62%的床品企业利润率超过平均值,30.86%的床品企业利润率在10%以上;利润率超过平均值的毛巾企业的比重为43.75%,且利润率均在10%以下;仅18.07%的布艺企业利润率在平均值以上,利润率超过10%的也仅有13.25%。(详见表4)

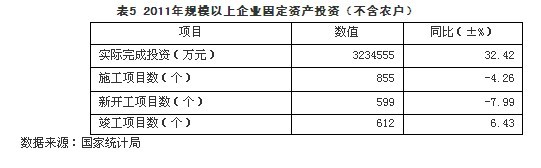

(三)投资保持增长,新开工项目略有减少 据国家统计局统计,2011年1548家规模以上企业实际完成固定资产投资比上年增长32.42%;施工项目和新开工项目分别减少了4.26%和7.99%。(详见表5)

1.出口价格一路走高 据中国海关数据计算,2011年我国出口家纺产品344.73亿美元,较上年增长16.18%;产品价格较上年上涨18.74%,高于出口额的增长幅度;全年产品单价逐月上行,12月较1月价格涨幅达10.44%。(详见表6)

据中国海关统计,2011年我国家纺类产品出口额排在前三位的国家仍然是美国、欧盟和日本,我国对这三大市场的出口共计达181.83亿美元,比上年增长11.31%;占出口总额的比重为52.76%,比上年下降了2.31个百分点。 其中,我国对美国和欧盟出口增速分别仅为5.78%和10.65%,低于16.19%的平均增速。对日本出口增速高于平均水平,达24.99%。(详见表8) 2011年我国对新兴经济体的出口呈现出良好增势。 其中,对俄罗斯、印度和巴西三个金砖国家共计出口19.81亿美元,比上年增长39.85%;对东盟10个国家出口20.46亿美元,增长31.35%;对除巴西以外的南美国家出口11.01亿美元,增长33.63%。 我国对金砖国家、东盟十国及南美国家的出口额增长了35.01%,明显高于对发达国家的出口增幅。(详见表9)

(一)成本费用高企,行业告别廉价时代 2011年前两个季度,生产要素表现出“三高一紧”态势。棉花、化纤等原料价格自2010年下半年以来持续高位;春节过后,工厂劳动力供应出现短缺,加之通胀因素,推动工资上涨。 国家为“抑通胀”而采取的紧缩性货币政策推高企业融资成本;家纺产业集群多数分布于我国东南沿海地区,这些地区工业用电趋紧已经常态化。第三季度以后,尽管棉纱、化纤价格有较大幅度的下调,但用工成本、资金成本仍不断上调,我国家纺业正告别廉价时代。 另外,对内销企业,以及近年来随着国外订单减少而出现的外贸转内销型企业而言,内销方面还存在渠道费用高昂、收费名目繁多的问题。 不仅卖场租金逐年上涨,包括销售人员工资在内的费用也在不断增加。 (二)常规全棉制品国际竞争优势渐失 成本高企以及棉花价格与国际市场倒挂已使常规全棉制品的国际竞争力逐渐下降,国外订单逐渐向印度等周边国家转移。 据中国海关统计,2011年我国全棉床品的出口量比上年下降了25.92%,棉制毛巾出口量也减少了10.65%。另据美国商务部统计,近两年中印两国出口棉制床上用品和毛巾产品占美国同类产品进口总额的60%以上。 2011年美国从全球进口棉制床上用品和毛巾产品共计41.02亿美元,较上年减少了1.47亿美元,其中从中国进口金额减少了2.02亿美元,占比从2010年的35.71%降至2011年的32.07%,降幅为3.64个百分点;而从印度进口金额增加了1.27亿美元,占比由26.26%上升到30.31%,提高了4.04个百分点。 (三)发达国家市场疲软乏力 2011年我国出口企业面临非常严峻的国际经济形势。发达国家尚未从金融危机中复苏,欧洲多国又被卷入主权债务危机,中东北非等对全球地缘政治和经济影响巨大的地区局势持续动荡,都使得全球经济下行风险加大,市场信心受挫,市场需求短期内难以重振。据中国海关数据显示,2011年我国家纺产品出口数量较上年减少2.67%。 其中对美出口产品数量下降了10.4%,对欧盟出口数量下降了7.9%。据美国商务部统计,2011年美国从全球进口的棉制枕套数量同比减少了19.20%、床单减少了22.15%、床罩减少了29.85%、毛巾减少了13.30%。(详见表10)

数据来源:美国商务部 目前,许多企业面临着产品调整升级的问题,但“融资难、融资贵”日渐成为企业发展的阻碍。由于纺织业是不受银行重点支持的行业,导致企业融资门槛较高,银行授信额度较小,利息上浮达到国家最高限度,且承兑贴现率提高。同时,正规经营的企业税负压力越来越重。 行业展望 (一)行业将保持稳定增长,内需市场为主推力 2012年内需仍是促进我国家纺行业增长的最重要支撑点,行业有望实现两位数的增长。我国人口基数庞大、经济增长稳定、城市化进程加快、旅游业快速发展等都为保障国内需求、稳定行业增长提供了坚实的基础。 2011年下半年纺织工业联合会企业经营者跟踪调查报告显示,在被调查的160多户家纺企业中,下半年订货量较上半年持平或增加的占到80.5%;87.3%的经营者预期2012年上半年订单量将比去年下半年增加或持平。本协会2012年春季集群调研结果也显示,2012年我国家纺业开局基本平稳。 企业普遍反映年初开工率和工人返厂率均好于上年,以内销为主的企业订单量较去年同期多有增长。同时,我国产品在国际市场仍有较高的市场占有率。据联合国统计,我国家纺产品出口额占全球出口总额的48%,而其他国家的出口占比与我国相差较大,如印度占7.8%、土耳其占5.8%、巴基斯坦占5.6%,很难在短时间内对我国的国际地位造成大的影响。而新兴市场的消费需求增势十分强劲,我国多元化的国际市场战略正加速推进。 (二)市场不确定性因素依然存在 2012年国际形势仍将沿续复杂多变的态势,家纺国际市场难有较大的起色,市场竞争也将更加激烈,政治因素、贸易保护等都对我国家纺的出口造成不利影响。美国、欧洲是我国家纺产品的主要出口国,目前经济形势尚未出现良好的复苏势头。全球经济形势都没有明显的起色,这势必造成我国传统出口产品的产销萎缩。 近年来,原料价格、工人工资、融资利率都持续上调。要素成本增加、资金缺口扩大、融资渠道不畅等,加大了企业正常运营压力。2011年,人民币对美元中间价一路上行,美元相对贬值,全年降幅达4.37%;随着欧元区债务危机的大范围蔓延,欧元全年降幅达8.85%。未来人民币仍面临较大的升值压力。 (三)多方合力积极应对,保障行业稳定发展 我国已建立起完整的纺织产业链,这一得天独厚的优势为帮助行业持续增长提供了有利保障,行业和企业层面积极采取了多项措施扩内需保出口。 行业通过主流新闻媒体积极地宣传倡导健康科学的消费理念和生活方式,为扩大内需进行了舆论引导。国内春、秋两届的“中国国际家用纺织品及辅料博览会”为行业企业,特别是中小企业拓展海外市场、拉动内需发挥了积极作用。越来越多的企业已在积极开拓新兴经济体和发展中国家的市场,为未来市场扩容奠定了基础。协会协同行业企业重点推进多层次商业渠道建设,努力实现“生产-销售-服务”一体化,推广“家居乐”大家纺连锁店,提供一站式采购服务,进一步疏通流通环节,促进内需,保障行业稳定发展。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657