2012年中国纺织行业经济运行分析与预测

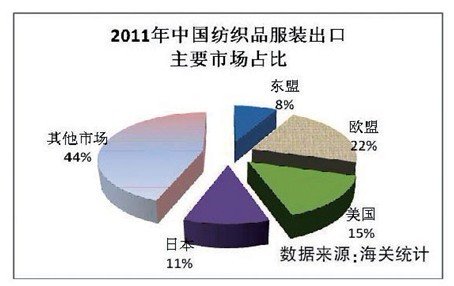

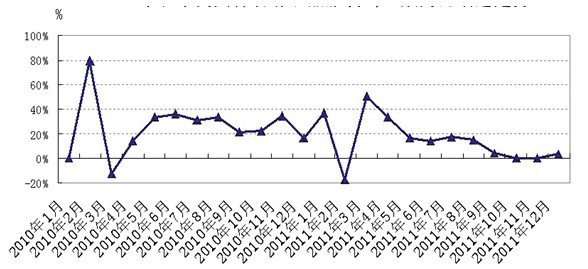

2012年纺织行业开局总体保持平稳,但行业仍面临一系列风险,包括国际市场萎缩、国内市场增速放缓、生产要素成本上升等问题,上半年行业将在从紧和较为严峻的形势下运行。加快结构调整和转型升级,争取国家政策支持,降低运行风险,推进经济平稳增长,是纺织行业面临的一项艰巨任务。 受国际市场低迷、原材料价格波动、要素成本的大幅度上升、资金短缺等因素影响,中国纺织行业在2011年走过了不平凡的一年,各项经济指标增速趋缓,尤其是出口和利润,中小微企业经营状态不容乐观。根据中国纺织工业联合会分析,今年上半年,面对国家宏观经济下行的压力,既有一部分原有矛盾和问题将结转到今年,也会有新的不确定因素的影响,中国的纺织行业总体形势从紧严峻。 2011年增速放缓行业利润增速下滑 2011年,中国纺织行业主要经济运行指标保持较快增长,运行态势基本平稳。但是,行业运行中面临的各类风险较2010年明显增多,国际市场持续低迷、原料价格大起大落、生产成本持续上涨、融资环境紧缩等因素增加了运行压力,主要经济指标增速均呈现放缓势头,出口数量和行业利润增速下滑尤为突出,小微企业运营遇到较大困难。 根据国家统计局数据,2011年,全国3.6万户规模以上纺织企业实现工业总产值54786.5亿元,同比增长26.8%;销售产值53601.7亿元,同比增长26.86%。化学纤维产量达3362.4万吨,增长13.9%;纱产量达2894.5万吨,增长12.4%;布产量达619.8万米,增长11.6%;服装产量达254.2亿件,增长8.1%。全行业500万元以上项目固定资产投资总额达6799.1亿元,同比增长36.3%。规模以上企业实现利润2956.42亿元,同比增长25.94%。但是下半年与上半年相比,利润增速大幅度下降,主要缘于行业面临的原材料成本、用工成本、资金成本等成本要素的压力越来越大。 出口方面,据海关统计,2011年,纺织品服装出口总额2541.2亿美元,同比增长19.9%;其中,出口价格同比提高19.3%,出口数量同比仅增长0.5%。从出口产品结构上看,出口数量下滑的品种主要与棉制品有关,包括:棉纱线、棉织物、棉制床上用品、棉制服装等。只要是涉棉产品,出口的数量都呈负增长。其中原因主要与去年棉花市场价格大起大落有关,给出口接单带来很大的困难;同时国内棉价高于国际棉价,也导致了我国棉制产品的国际竞争力明显下降。 小微企业处境艰难利润增长仅为个位数 根据中国纺织工业联合会对重点产业集群跟踪数据,2011年规模以下企业销售收入同比增长6.71%,利润同比增长9.9%,远低于规模以上企业增长水平,其经营收入增长和利润增长都仅为个位数。9个出口比重大于20%的服装产业集群,规模以下企业的利润总额同比增长仅为4.7%。 2012年开局平稳不确定因素潜伏风险 2012年开局总体保持平稳,但行业仍面临一系列风险,包括国际市场萎缩、国内市场增速放缓、生产要素成本上升等问题,上半年行业将在从紧和较为严峻的形势下运行。加快结构调整和转型升级,争取国家政策支持,降低运行风险,推进经济平稳增长,是纺织行业面临的一项艰巨任务。 2012年纺织行业开局基本稳定。大企业、自主品牌企业、内销企业由于订单充足、资金充裕,开工率达到80%~90%,员工节后返回率约80%,员工流动率在10%~15%。部分中小微型企业困难较为明显,尤其是出口加工型小微企业,订单减少、员工不足、资金紧张、转型困难等问题亟待政府和行业给予更多的关注。 出口需求不足竞争压力凸显 2012年上半年,行业运行面临的各种不利因素和风险明显增多,主要表现在五个方面:一是欧债危机持续升级,对国际市场需求产生明显负面影响,美、欧发达国家经济复苏乏力,失业率居高不下,就业结构恶化,消费市场信心低迷,制约了纺织品服装需求,导致发展中国家服装出口增速降低,对相关产业链配套需求随之放缓。预计2012年上半年,我国纺织服装出口需求不足及竞争压力将更加突出,上半年行业出口数量将低位或负增长。 二是2012年上半年纺织行业将继续呈现以内销市场为主的走势,但受社会投资增长减速、出口拉动经济力度减弱、经济结构主动深化调整等因素影响,预计宏观经济增长速度有所下调,消费增速较上年可能减缓,将直接带来衣着消费增速减慢。 三是国内棉花市场行情扑朔迷离,储备棉如果采用“成本+利润”抛储,将带动国内棉花价格上涨,国内外棉价差继续拉大,纺织企业国际竞争力将进一步削弱。化纤价格受棉花价格、国际原油价格波动等影响,可能呈现震荡态势,加大下游企业运营风险。 四是纺织企业用工成本增加明显,抽样显示八成以上企业用工短缺,工资涨幅15%以上。招工难、工人流动性大和职工生活待遇提高等因素,均使企业用工成本呈现刚性上升趋势。 五是纺织中小微型企业依然面临融资不畅、融资成本高、订单数量不稳定等问题,尤其出口加工型企业,在人民币升值预期依然存在条件下,抗风险能力较弱,一旦这类企业过多关停,将直接影响就业和社会稳定。 稳定国内棉花市场落实小微扶持政策 今年,纺织企业在应对劳动力成本上升、原料价格波动、能源动力价格上升等一系列要素成本上升方面,无疑还需要付出更大的努力,但对于棉花、金融、财税、汇率等外部环境的问题,企业无法通过自身努力加以消化,迫切期待国家出台相关政策给予关注和扶持。 首先,稳定国内棉花市场。目前国内外棉花差价大和国际棉花资源充足,抓住时机扩大棉花进口,降低纺织企业用棉成本。建议国家对今年储备棉放储采取财政补贴方式平价适时实施。 其次,降低银行贷款成本。紧紧围绕解决纺织中小企业融资难、融资贵的困难,建议监管部门规范银行浮动利率,取消承兑汇票制度,整顿银行贷款操作秩序,将中央支持中小企业融资政策落实到位。 第三,减轻企业税收负担。解决长期困扰棉纺等行业“高征低扣”(增值税征17%扣13%)问题,减轻棉纺企业税赋。将营业税改征增值税试点,扩大到纺织行业的生产性服务业领域。考虑劳动密集型产业的就业贡献,允许企业所得税扣除一定比例的工资支出。 第四,落实中小企业扶持政策。贯彻落实国务院支持中小微企业的各项财税、金融、技改支持政策,加快建设惠及广大中小企业的产业创新平台、公共服务体系及产业联盟。 第五,支持企业“走出去”。加大对优势企业到国外建立原料基地、研发中心和收购品牌渠道的政策性支持。 加强深化管理加快品牌建设 基于行业面临的风险,纺织企业还需要在加强内部管理、加快技改、新品研发等方面付出更大的努力。通过加强深化企业管理,提高劳动生产率。面临“招工难”与劳动力成本大幅上升并存,加强基础管理和信息化应用,提高劳动生产率,降低生产成本。 加快技术改造,提升设备先进水平。加快技术改造和创新提升,包括淘汰落后工艺技术和设备,引进先进设备,加快新技术的消化吸收和再创新。 加强新产品开发,提高产品附加值。加强高仿真、功能性、差别化及高新技术纤维材料、产业用纺织品等关键技术的研发和产业化,开发个性化低碳产品,提高产品附加值。 加强自主品牌建设,优化营销渠道建设。推进优势品牌企业发展产业链两端、带动中小企业配套的模式。收购整合国外品牌企业,尽快向品牌、营销等高附加值环节延伸。 运用金融工具,抵御外汇市场风险。通过使用外汇市场产品,为规避汇率风险采用合适的金融工具。 加大市场开拓,降低贸易摩擦。继续办好国内行业性展会,积极参加国际展会,加强对重点出口市场跟踪监测和预警。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657