1棉纺行业总量增长情况

据国家统计局公布的数据,2011年1-11月份我国规模以上棉纺行业企业数量为8805家,该行业实现工业总产值14219亿元,同比增加30.61%;资产合计8696亿元,同比增加19.25%;实现主营收入13959亿元,同比增加30.17%;完成利润总额714.08亿元,比上年同期增加165.55亿元,同比增加30.18%;完成出口交货值1010.4亿元,同比增加12.35%;行业整体从业人数252.71万人,同比增加6.57%。由此可见,棉纺行业总量增长势头良好,并为我国经济、财政、出口和就业作出了重大的贡献。

2棉布主要省市产量变化

全国棉布2011年1-11月份产量合计为336.27亿米,比上年同期增加10.54%;其中产量最大的省市是山东省,产量为93.53亿米,为省市龙头;其次是河北省,产量52.71亿米,位居亚军;然后是湖北省,产量43.21亿米,荣立第三;江苏省40.05亿米,为第四;浙江省23.45亿米,占第五;河南省23.23亿米,位居第六;接下来是广东省15.14亿米,为第七;四川省9.59亿米,占第八;安徽省9.19亿米,位居第九;江西省4.81亿米,为第十名;福建省4.32亿米,居第11名;陕西省3.98亿米,荣立第12名。上述12大省市2011年1-11月份产量合计为323.21亿米,占全国2011年1-11月份总产量的96.12%。

从2011年11月份的情况看,全国棉布当月总产量为37.58亿米,上述12大省市的当月产量合计为36.33亿米,占全国当月总产量的96.67%;由此可见,我国前12大省市的棉布产量约占全国总产量的绝大部分。

表2棉布主要省市产量变化(万米)

| 序号 |

地区 |

2011.11 |

2011.1-11 |

同比±% |

占全国(%) |

| |

全国 |

375766 |

3362746 |

10.54 |

100.00% |

| 1 |

山东省 |

86520 |

935319 |

0.5 |

27.81% |

| 2 |

河北省 |

73895 |

527104 |

15.47 |

15.67% |

| 3 |

湖北省 |

63419 |

432099 |

52.71 |

12.85% |

| 4 |

江苏省 |

44105 |

400482 |

5.99 |

11.91% |

| 5 |

浙江省 |

23689 |

234478 |

18.2 |

6.97% |

| 6 |

河南省 |

22151 |

232259 |

-12.67 |

6.91% |

| 7 |

广东省 |

20851 |

151448 |

-5.31 |

4.50% |

| 8 |

四川省 |

10077 |

95879 |

18.28 |

2.85% |

| 9 |

安徽省 |

5772 |

91865 |

56.73 |

2.73% |

| 10 |

江西省 |

4589 |

48132 |

35.51 |

1.43% |

| 11 |

福建省 |

4564 |

43205 |

37.61 |

1.28% |

| 12 |

陕西省 |

3622 |

39838 |

-17.79 |

1.18% |

| |

小计 |

363256 |

3232108 |

10.41 |

|

| |

占全国(%) |

96.67 |

96.12 |

|

|

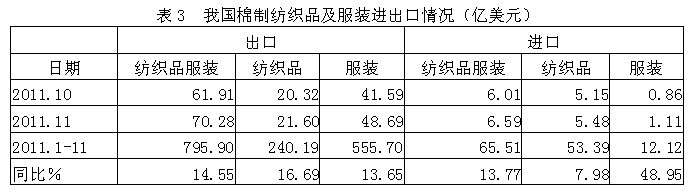

3棉制纺织品服装进出口情况

根据中国海关的统计数据,我国2011年1-11月份棉制纺织品及服装出口总额795.90亿美元,同比增加14.55%,占纺织品及服装出口总额2318.44亿美元的34.33%;其中1-11月份棉制纺织品出口总额240.19亿美元,同比增加16.69%,占纺织品出口总额920.61亿美元的26.09%;1-11月份棉制服装出口总额555.70亿美元,同比增加13.65%,占服装出口总额1397.82亿美元的39.75%;

在进口方面,我国2011年1-11月份棉制纺织品及服装进口总额65.51亿美元,同比增加13.77%,占纺织品及服装进口总额211.02亿美元的31.05%;其中1-11月份棉制纺织品进口总额53.39亿美元,同比增加7.98%,占纺织品进口总额174.65亿美元的30.57%;1-11月份棉制服装进口总额12.12亿美元,同比增加48.95%,占服装进口总额36.37亿美元的33.33%;显示中国棉制纺织品和服装外贸形势较好。

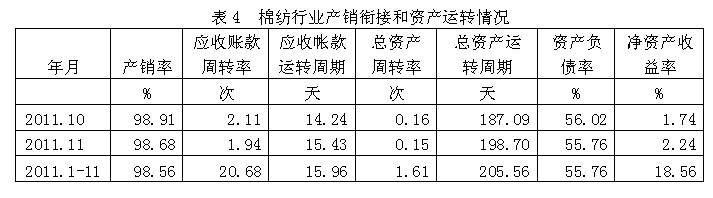

4棉纺行业产销衔接和资产运转情况

从产销衔接情况看,2011年1-11月份棉纺行业产销率为98.56%,表明该行业产品销售状况较好;应收账款周转率(主营收入/应收账款净额)为20.68次;应收账款运转周期(330天/应收账款周转率)为15.96天,应收账款周转次数越多,或者应收账款周转天数越少,表明其实现利润的通道越加通畅。

从资产运转情况看,棉纺行业总资产周转率(主营收入/资产合计)2011年1-11月份为1.61次,总资产运转周期(330天/总资产周转率)为205.56天,总资产周转次数越多,或者总资产周转天数越少,表明资产利用效率越高。

棉纺行业资产负债率2011年1-11月份为55.76%,表明财务政策的运作比较稳健;净资产收益率为18.56%,表明该行业净资产运作效率较高。

5棉纺行业生产经营和盈利状况

从企业生产经营和盈利状况看,棉纺行业毛利率2011年1-11月份为10.53%,三费比率(营业、管理和财务费用率之和)为4.30%,利润率为5.12%,如果剔除非经常性损益的影响,名义税前利润率为6.23%;该行业库存比率为4.60%,表明产品销售正常;出口比例为7.21%,表明出口状况较好;该行业亏损面为10.34%。由此可见,在棉纺行业中,生产经营状况运作得较好。

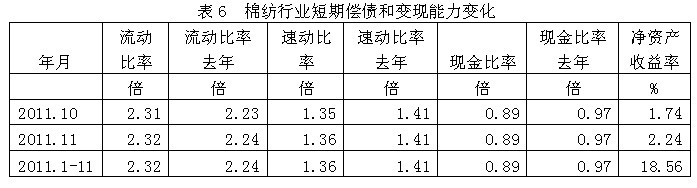

6棉纺行业短期偿债和变现能力变化

从短期偿债和变现能力的变化看,棉纺行业流动比率(流动资产/流动负债)2011年1-11月份为2.32倍,而上年同期为2.24倍,流动比率较高,表明企业短期偿债能力较强;

从速动比率((流动资产-存货)/流动负债)变化情况看,棉纺行业为1.36倍,上年同期为1.41倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,棉纺行业为0.89倍,上年同期为0.97倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力较有保障。由此可见,在棉纺行业中,企业的短期偿债和变现能力有所改善。

7棉纺行业固定资产投资情况

据国家统计局公布的数据,2011年1-11月份棉纺行业实际完成投资额1503.32亿元,同比增加76.67%;当年以来到目前为止施工项目总数为4263个,同比增加74.14%;其中新开工项目数2955个,同比增加69.15%;截至11月底为止,已实现竣工项目数2356个,同比增加98.48%,占施工项目总数的55.27%,表明该行业投资项目进展较好。

注:2011年固定资产投资数据统计范围除了500万元及以上城镇项目以外,新添加农村项目(不包括农户),但减去上年不足500万元的几个相同项目的打捆数据,与上年统计数据口径略有不同,故同比增长率数据仅供参考。

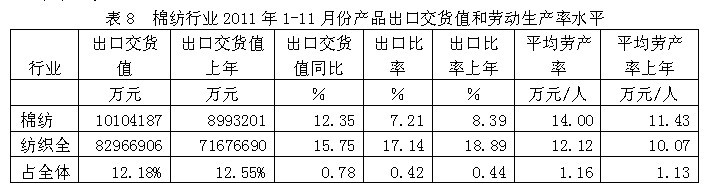

8棉纺行业产品出口交货值和劳动生产率水平

从行业产品出口交货值和劳动生产率水平看,2011年1-11月份棉纺行业产品出口交货值为1010.42亿元,占纺织全行业的12.18%;出口交货值比上年同期增加12.35%;该行业产品出口比率(出口交货值/工业销售产值)为7.21%,而上年同期为8.39%,表明该行业产品出口状况较好;从劳动生产率的水平看,2011年1-11月份棉纺行业平均劳产率(工业增加值/从业人数)为14.00万元/人,而上年同期为11.43万元/人,表明该行业劳动生产率的实际水平比较理想。

转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657