冷暖自知的蛰伏期

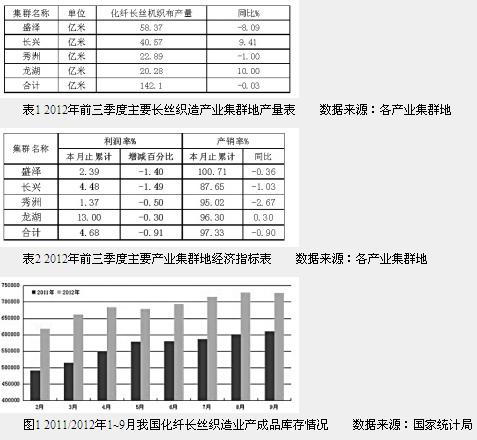

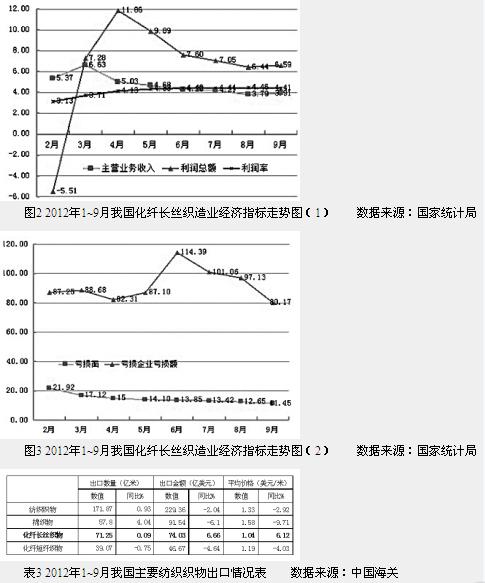

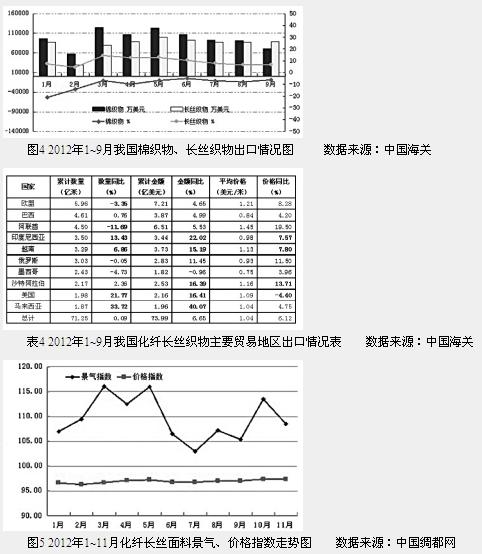

2012下半年以来,我国化纤长丝织造企业已逐步从年初突然面对复杂经济形势的慌乱中走出,并逐步过渡到相对平稳的调整时期。虽然全球经济未见回暖,但企业已做好非常时期苦练内功的准备。 行业经济未现好转 产量首现零增长,集群表现差异明显 2012年1~9月我国主要化纤长丝织造产业集群地盛泽、长兴、秀州、龙湖四地合计累计生产化纤长丝机织布142.1亿米,同比下降0.03%。其中盛泽地区受市场影响严重,加之冬季来临,仿真丝类产品不再走俏,化纤长丝机织布产量同比下降明显,为-8.09%;长兴地区则由于产品大路货居多,能承受一定库存,因此当地企业没有特意减产,而是保持了9.41%的增长速度;秀州地区受当地经济政策环境影响,生产增长乏力,产量与去年同期持平;龙湖地区则因其产品以受到市场追捧的细旦高密轻薄类面料居多而保持了一个相对较好的增长态势。 从表2可以看出,截至9月,我国主要化纤长丝织造产业集群地合计利润总额已出现负增长,同比下降近17%。盛泽地区尽管有超过100%的产销率,但利润总额同比下降最为明显,已超过40%,这表明该地区在生产上坚持以销定产,并在努力消化库存,但消化库存的方式采用的是压低价格,因此虽然出货量大,但毫无利润可言;与盛泽地区不同的是龙湖地区的产销率并不高,只有96.3%,但因其产品档次和附加值高,利润率能够保持在13%,虽比去年同期略有下降,但利润总额还是保持了7.89%的增长率,成为四个主要集群地的唯一亮点。 销售压力仍大,库存难以充分消化 据国家统计局数据显示,2012年9月,我国规模以上化纤织造加工企业工业总产值累计达到891.39亿元,同比增长7.34%;产销率为96.43%,同比下降了1.8个百分点;企业销售压力没有得到缓解,内销比率仍高达88.2%。 2012年1~9月我国化纤长丝织造业成品库存累计达到72.76亿元,同比增长19.06%。从图1可以看出,与2011年相比,2012年化纤长丝织造业成品库存始终在一个较高的水平,尽管5月的单月成品库存为零增长,但也没能改变库存持续攀升的局面。 各项指标表现平淡,企业进入调整期 据国家统计局统计显示,2012年9月我国化纤织造加工业主营业务收入累计达到852.92亿元,同比增长3.91%;利润总额累计为37.65亿元,同比增长6.59%;利润率为4.46%,同比增长0.11个百分点;行业亏损面为11.45%,亏损企业亏损额同比增长了80.17%。 从图2可以看出,2012年3月以来我国化纤长丝织造产业主营业务收入的增长速度连续5个月下降,到9月才略有回升;利润总额增速则从5月份开始连续4个月下降,9月份略有回升;在销售持续低迷,利润总额艰难增长的同时,利润率却从3月份开始连续6个月小幅攀升,9月略有下降。 2012年9月,我国化纤长丝织造行业亏损已持续了7个月的小幅下滑,达到11.45%;亏损额的增长速度也从6月最高峰的114.39%快速回落到80.17%。 外需仍将低迷 化纤长丝织物依靠价格保持了出口额的增长,但实际出口环境堪忧 2012年1~9月,我国纺织织物累计出口229.36亿美元,同比下降2.04%;棉织物累计出口91.54亿美元,同比下降6.1%;化纤长丝织物累计出口74.03亿美元,同比增长6.6%。从出口额来看,化纤长丝织物仍是我国各类纺织织物中唯一保持出口额增长的产品。 尽管如此,从图4可以看出,5月份以后,我国化纤长丝织物单月出口额也呈现出明显的递减趋势,增长速度也在逐步下滑;棉织物的出口情况同样不理想,单月出口额连续下滑,使得累计出口额始终没能突破负增长,这表明外需仍未见明显起色。 主要出口市场未见明显复苏 从主要贸易地区来看,2012年1~9月我国化纤长丝织物对各主要贸易地区的出口情况无明显好转。具体来看,对印度尼西亚和越南的出口保持平稳增长,出口金额同比分别增长22.02%和15.19%;对沙特阿拉伯的出口主要依托价格的攀升,出口金额同比增长16.39%;对美国的出口则主要依托数量的增长,出口金额同比增长16.41%。 可喜的是,2012年1~9月,美国进口长丝织物总量同比增长22.96%,其中中国产品进口量同比增长51.85%。这使得中国产品在美国进口化纤长丝织物总量占到了54.47%,比去年同期提高了18.6个百分点。值得注意的是,美国从加拿大、日本等国进口的长丝织物数量虽然不多,但价格却是我国产品的3倍。 内销市场波动 从图5可以看出,2012年化纤长丝织物的内销价格非常平稳,但这并不是一种供需平衡的平稳,而是需求极度疲软带来供过于求之后,产品价格低至成本线后的平稳,因此这种平稳是市场不景气的表现。尽管如此,企业在面对冷清市场的同时仍然怀揣着希望,但信心又极易受到外界环境的影响,因此全年市场景气指数波动较大。 图6显示的是2012年5月以后东方丝绸市场成交情况,5月短暂的销售高峰过后,成交量在6月中旬跌入低谷,之后开始以极其缓慢的速度爬升,到11月也没有出现明显增长。 从棉价看长丝织物市场空间 从图7可以看出,2012年全年原料价格的表现也是十分平淡。国内棉价受国内外下游市场需求疲软的影响,上行无力,但在国内政策的支持下,基本上维持在18000~19000元/吨这一区间。这一价格与国际棉价拉开了超过5000元/吨的价差,使得棉制产品出口价格毫无价格优势且被迫一路下滑。受世界经济复苏乏力影响,原油价格上涨空间有限,加之棉花价格对市场拉动无望,化纤长丝价格不会出现大幅上涨的情况。 这对化纤长丝织造产业来说可谓喜忧参半。可喜的是原料价格的平稳使得产品的价格竞争力得以保持,缺乏国际价格竞争力的棉织物又为化纤长丝织物让出了部分市场空间,虽然国内两种原料产品的竞争日趋激烈,但棉织物始终缺乏价格优势。由于国内经济环境还没有出现明显好转,国内消费者仍热衷于价格更加低廉的产品。因此化纤长丝织物在国内也能赢得一定的市场。令人忧心的是,依靠价格低廉赢得市场始终不是长久之计,化纤长丝织物应注重提高产品附加值,给消费者带来更贴心的消费感觉,从而从产品品质所带来的享受赢得消费者,从根本上占领市场。 困境将持续,期待创新突围 目前来看,化纤长丝织造产业的困境还将持续一段时间。喷水织机的开工率难以饱和(目前开工率在70%~80%左右);由于订单量小,终端消费持续低迷,企业库存仍将处于高位(目前在一个半月左右)。此外,为保销售,行业内容易展开无序竞争,进一步打压产品价格;而多重流通环节盲目推高终端产品价格的行为也严重抑制服装类消费需求的增长,种种因素也预示着我国的化纤长丝织造产业在短期内很难恢复到正常的增长水平上来。 从宏观经济环境来看,奥巴马连任后,美国经济复苏的可能性加大,但也不无政治风险;欧洲经济持续低迷,欧债危机难以从根本上得到解决,全球经济复苏前景渺茫。但随着十八大的胜利闭幕,国内宏观经济企复苏象更加明显,10年内城镇居民收入翻一番的政策指导,为消费增长提供了充足的动力,从长远来看我国的化纤长丝织造产业仍有着广阔的发展前景。 综上,企业在面对复杂而艰难的市场环境时,应更加注重开发新产品,不断创造新的消费体验,用优质的产品吸引消费者。事实上一些有实力的企业正在致力于开发新产品,在刚刚结束的2012中国国际纺织面料及辅料(秋冬)博览会上,长丝面料就推出了若干新品,尤其是在防寒服面料、户外运动面料和功能性面料上都有新的突破。此外,企业还应注意积极培育产品品牌,并做好宣传推广工作,卧薪尝胆创造机会,主动出击。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn