中国针织服装大国的半壁江山

10年来,中国针织行业取得快速发展,技术和产品开发取得长足进步,劳动生产率明显提高,国内外市场拓展取得明显成效,行业结构得到进一步优化。2011年,全行业总体运行平稳,工业总产值、主营业务收入、产销等指标总量保持较快增长,而增速明显趋缓。我国(规模以上企业)针织行业实现工业生产总值(现价)5981.61亿元,同比增长20.81%;销售产值累计达5836.98亿元,同比增长21.72%,均比2003年提高了5倍以上。 在快速发展的中国服装产业中,针织产业始终保持增长势头,其产量占有服装总产量的半壁江山。“十一五”期间,针织行业纤维加工总量达1350万吨,占全国纺织行业纤维加工总量的1/3左右,总体看针织已达到“纺织行业三分天下有其一”的产业规模。在服装产值中针织服装占55%,针织品占家用纺织品的15%,占产业用纺织品的20%。

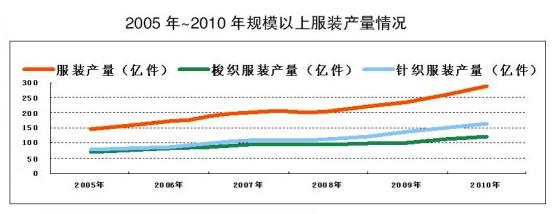

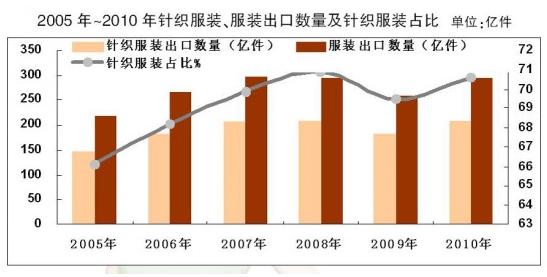

总产值、销售产值、利润总额翻番 2003年,针织行业工业总产值1039.38亿元,同比增长21.53%;销售产值1013.59亿元,同比增长22.39%;出口交货值512.78亿元,同比增长23.40%;利润总额36.48亿元,同比增长22.22%。 2011年,我国(规模以上企业)针织行业实现工业生产总值(现价)5981.61亿元,同比增长20.81%;销售产值累计达5836.98亿元,同比增长21.72%,均比2003年提高了5倍;针织服装累计产量为121.09亿件,较2010年同期增长6.13%。 根据国家统计局统计,2010年规模以上针织企业工业总产值为4704亿元,销售产值4561亿元,利润总额196亿元,分别比2005年翻了一番。据海关统计,2010年针织服装及附件出口金额达667.17亿美金,比2005年翻了一番。 针织行业劳动生产率快速提升,这得益于针织行业技术装备水平的大幅提高。我国引进大量先进的针织设备,同时国产针织设备水平也有所提高,有力地支持了针织行业的技术进步。根据海关统计,近年来针织机械进出口金额占纺织机械进出口总额的30%左右。 “十一五”期间,规模以上梭织服装产量及出口数量均低于针织服装。从趋势来看,梭织对针织行业的替代能力逐渐减弱。 规模以上企业的针织服装产量占服装总产量的比重逐年递增,由2005年的51.79%增加到2010年57.56%。我国针织服装主要生产地集中在广东省、浙江省、山东省等东部五省,五省产量占比超过80%,其中广东省以绝对优势列居全国榜首。近年来,随着产业结构的调整,产业向中西部转移加速,中西部地区的针织服装生产步伐逐渐加快,东部五省占比呈逐年递减趋势。 截止到2010年年底,针织行业规模以上企业户数达8026家,占纺织行业的14.5%,较2005年增加了45.2%;2010年全行业规模以上企业从业人员平均人数达139.50万人,占纺织行业的12.5%,较2005年增加了12.9%。 内外销比重发生重大变化 10年间,针织行业内外销比重发生重大变化,在纺织行业中率先实现市场结构调整。据估算,2005年针织产品(以金额计)外销比重约占70%,2010年降至45%左右。2011年,我国针织服装及附件出口累计金额801.68亿美元,同比增长20.17%;针织服装出口累计207.61亿件,同比下降0.43%。这是针织行业贯彻纺织行业3年调整纲要,积极拓展国内市场,满足国内消费需求的结果。 针织出口折合纤维用量大幅提高。2010年针织纤维用量达814万吨,占针织行业纤维用量1350万吨的60%,较2005年增长了56.8%。 针织行业主要产品的出口总额均翻了一番,2010年针织服装及附件出口金额达667.17亿美元,较2005年增加了309.71亿美元,增长了117.32%;针织织物出口金额达86.68亿美元,较2005年增长了137.35%。 10年间,针织品的内销上升趋势明显,内销比例持续扩大。2011年规模以上企业实现内销产值3789.27亿元,占全行业销售产值的64.92%,同比增长27.23%。2005年至2010年内销比例由52.18%提高到65.05%。城镇内销市场主要为商场、超市连锁店、专卖店等,值得关注的是面对基础消费者的专业市场在扩大内需中发挥了极其重要的作用。 差异化、大企业化、集群化趋势明显 10年间,发达国家大众品牌(如H&M和ZARA等)的产品开发周期短,品种翻新快,产品在高端市场的竞争优势明显,在我国针织品市场享有一定的顾客忠诚度和品牌信誉度。我国针织行业竞争比较激烈,随着市场的细分化,企业间的竞争逐步由成本战略转向差异化战略。 我国针织行业“大企业化”趋势明显。针织行业规模以上企业的盈利能力、运营能力、管理水平等各项指标显著提高,技术和标准方面取得较大突破。“十一五”期间,全行业共有22项科技成果获得国家科技技术奖,其中2项获国家科技进步奖一等奖;行业标准完成36项;全行业共有29家企业30个品牌荣获“中国名牌”称号。 我国针织行业集群化成为趋势,针织产业集群蓬勃发展。截止到2010年,参加中国纺织工业联合会产业集群试点的产业集群有175家,其中针织产业集群33家,占比为18.9%。针织产业集群化具有显著的聚集效应,一定程度的集聚有利于培育和扶持优势品牌企业,增强企业实力、推动产业的快速发展和区域品牌的提升。 2012年,尽管仍然面临高成本、市场环境复杂等问题,针织行业总体运行情况前低后高,将好于去年。针织行业将针对市场需求,从低碳、环保和优化资源角度出发,以提高劳动生产率和产业竞争力为重点,从科技、品牌、人才和可持续发展4个方面推动行业从量的增长向质的提升转变。 让我们期待中国针织行业未来10年更加美好。

转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657