纺织业价格暴跌成本上升 浙江民企亏本去库存

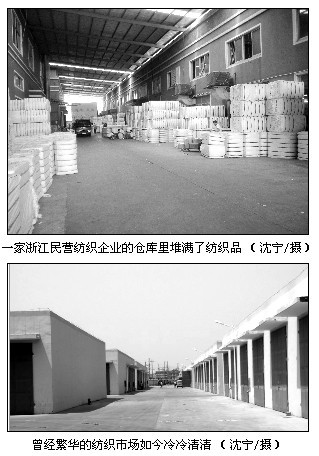

编者按:繁华落尽,大喜到大悲,一年里,国内纺织企业可谓百味尽尝。时下,高库存恰逢价格暴跌,成本上升又遇需求不振,民营纺织企业的处境还从未如此艰难。 国家统计局数据显示,2011年以来,纺织业工业增加值增速持续放缓,4月当月仅为5.9%,而去年全年该增速一度高达11.6%。景气程度下滑,纺织企业究竟怎么了?为了找寻答案,记者近日走访了部分浙江民营纺织企业。 价格暴跌企业亏本去库存 萧绍一带地处浙江省中北部,当地民营纺织企业众多,区内的中国轻纺城是目前全国规模最大、经营品种最多的纺织品集散中心,也是亚洲最大的轻纺专业市场。 步入轻纺城,以往车水马龙的景象不再,市场内显得分外冷清,很难想象这曾是一个日均客流量10万人次、日成交额1.8亿元的市场。 施佳梅是萧山德胜纺织有限公司的销售经理,在市场内经营纺织品,她告诉记者,轻纺城内以各类纺织品原料和纱线交易为主,近期纺织原料和纱线的价格暴跌,市场成交出现地量,多数纺企经营困难。 据了解,3月以来,国内纺织品价格出现大幅下挫。原料棉花、粘胶较前期高位已跌去近万元,纱线价格同样应声下跌,上周钱清市场32支纯棉纱价格在31000~32000元/吨,单周下跌1250元,较3月初40000~42000元/吨缩水九千余元。 “我们公司的库存基本在大跌前都清完了,但多数纺织厂库存现在非常高,普遍在一个半月左右。”施佳梅表示,去年市场相当火爆,厂家普遍看涨,大量采购原料生产。如今高库存成为问题,很多企业在亏本生产销售。 前期的过度投资导致眼下市场供应过剩,施佳梅所言非虚,这符合正常的市场经济规律:吹泡沫、挤泡沫,商业周期本就如此,记者在当地纺织厂走访的所见所闻也验证了她的说法。 记者走访一家轻纱厂发现,很容易就能看到成堆的库存,它们散布在厂房的每个角落。刘琴(化名)在萧山管理一家纺纱厂,四百多人的工厂年产值在2亿元以上,在当地已属规模较大的民营纺织企业,由于棉花成本较高,目前主要以30支粘胶纱生产为主,纱线月产量七百多吨,她带记者参观了自己的工厂。 “亏本也得卖,生产还没法停下来,否则资金周转会很困难。”刘琴显得很无奈,厂里目前原料库存四百多吨,纱线库存500~600吨,都是之前高价采购的原料,纱线库存比正常两三百吨的量要高出不少,按1吨亏5000元来算,合计已经亏损五百多万元。 成本上升经营难上加难 屋漏偏逢连夜雨,事实上,现阶段纺织企业所遇到的困难远不止库存价格下跌那么简单。用工成本、财务费用、水电费等加工成本关乎企业的实际利润,而这些成本的相继上涨,使得纺企经营难上加难。 今年春节以后,全国许多地方频现用工荒,工人工资水涨船高,企业用工成本大幅上升,江浙一带表现得尤为明显。施佳梅称,当地劳动力成本比上年大多翻了个倍,装卸工费用从15元/吨涨到30元/吨,木工原来60元一工,现在要200元。 刘琴厂里的工人工资也涨得很快,而且人员流动性很大,这成为她经营中非常头疼的问题。“用工成本现在是我们企业原材料以外最大的一块成本,要占到总加工成本的三分之一以上。去年1500元~1600元/月的工资,今年普遍超过3000元,我们厂工人目前平均工资大概3500元/月,比去年提了1倍还要多。”刘琴表示。 由于中国人口结构的改变,劳动力市场格局近年发生了很大变化,农村青年劳动力供应相对过剩的时代已经过去,人口红利逐渐消失,用工紧张、劳动力成本上升将成为一种趋势。 对纺织企业来说,财务费用和水电费的负担同样不轻。据了解,浙江当地银行借贷成本已达到年息10%左右的水平。与此同时,愈演愈烈的电荒凸显发电成本上升,未来电价上涨似乎很难避免,而节能减排、拉闸限电对于企业经营也会造成影响。 刘琴给记者算了一笔账,厂里每月人工成本在100万元以上,水电费100万元左右,再加上接近百万的财务费用(主要是指贷款利息),月成本合计三百多万元,除以700吨的产量,每吨纱线的成本在4500~5000元,按照现在的价格来算,生产纱线不赚钱。 “纺纱厂单纯纺纱利润率并不高,1吨纱正常利润才几百元,像去年那种行情也就每吨1000元的利润。”刘琴说。 需求集中启动尚需时日 与往年不同,今年国内纺织品的总体需求也不太好。 相关数据显示,2011年一季度,我国纺织服装类累计零售额2014亿元,同比增长22.3%,同期累计出口纺织品服装498.66亿美元,同比增长23.68%,增速较上年同期加快8.24个百分点。 超预期的数字看上去很美,但剔除价格因素则是另外一番景象。今年一季度,我国纺织品服装对全球出口价格同比提升了19.46%,其中纺织品价格同比提升了24.31%,服装价格同比提升了15.99%。若剔除价格因素,初步测算,我国纺织品服装出口数量仅较上年同期增长了3.53%,这个增速水平较上年同期的14.28%降低了10.75个百分点。 价增反映成本上升,量缓说明需求不振,而这对于纺织企业才是根本问题。 4月国内PMI数据为需求疲弱提供了更多佐证。2011年4月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为52.9%,环比回落0.5个百分点,其中新订单指数、新出口订单指数回落幅度超过1个百分点,纺织业多个分项指数都低于50%。 “价格跌太快,客户提货量很少,基本都是用多少买多少。”刘琴称。 施佳梅向记者透露,目前纺织品需求并不好,从今年春季的广交会情况来看,纺织企业订单不尽如人意,中短单比较多,长单量很少,人民币升值对行业存在较大影响。 2010年6月人民币重启汇改以来,人民币兑美元持续升值,目前汇率已跌破6.50关口。由于国内企业议价能力不强,人民币升值一定程度上压低纺织服装出口利润,对于外需增长势必造成负面影响。 “到9月份市场可能会好一些,年中一些国外的订单也会陆续下来,需求回暖还需要一段时间。”施佳梅表示。 去库存、消化成本、等待需求启动,目前国内民营纺企正处在最困难的时期。“从我们企业来看,现在的情况感觉比金融危机时候还要糟,去年赚的基本都还回去了,后面还不知道会怎么样。”刘琴很受伤,她还在等待纺织行业的下一个春天。 转载本网专稿请注明:"本文转自锦桥纺织网" |

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657