纺服出口增速价格主导 化纤类出口好于纯棉

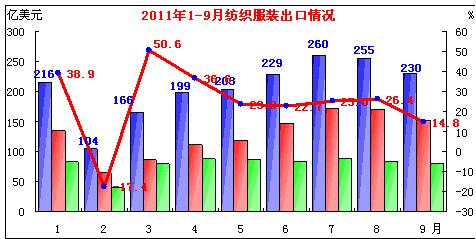

从前9个月纺织服装出口总体趋势看,增速逐渐回落,价格上涨主导出口增长,出口数量不同程度下滑,尤其是纯棉产品,化纤类产品略好于纯棉制品。 9月份,我国纺织服装出口增速进一步回落。据海关统计,9月份我国纺织服装出口229.81亿美元,环比下降9.7%,同比增长14.8%。其中纺织品出口79.48亿美元,环比下降5%,同比增长16.6%;服装出口150.33亿美元,环比下降12%,同比增长13.9%。

今年1-9月,我国纺织服装出口1861.69亿美元,同比增长24.3%,其中纺织709.26亿美元,增长25.9%;服装出口1152.43亿美元,增长23.3%。前9个月纺织服装出口主要呈以下几个特点:

一、第三季度出口增速较上半年明显放缓,9月份尤为突出。今年第三季度纺织服装出口同比增长22.1%,增速较上半年回落3.7个百分点。其中服装较上半年仅回落1个百分点,纺织品出口较上半年回落12.2个百分点。纺织品出口增速滑落速度明显快于服装。尤其是9月份,增速下滑速度表现尤为突出,9月份纺织服装出口同比增长14.8%,比前8个月平均增速回落10.9个百分点,其中纺织品和服装分别回落10.6和11.1个百分点。

二、从出口市场看,对欧、美出口增速回落明显,对东盟、日本出口相对平稳。

1-9月对欧盟出口417.99亿美元(占我国出口总量的22.5%),同比增长26.2%,其中上半年增长28.9%,第三季度增长22.6%,9月份仅增长5.7%。

对美国出口284.88亿美元(占15.3%),同比增长12.7%,其中上半年增长14.2%,第三季度增长10.8%,9月份仅增长5.7%。

对日本出口198.82亿美元(占10.7%),同比增长25.3%,其中上半年增长23.2%,第三季度上升到28.6%,9月份增长24.8%,保持平稳增长。

对东盟出口143.18亿美元(占7.7%),同比增长41.4%,其中上半年增长41.1%,第三季度增长42%,9月份增长37.6%,保持高速增长。

香港出口115.27亿美元(6.2%),同比增长4.8%,其中上半年增长6.2%,第三季度增长2.4%,9月份增长5.2%,维持平稳低速增长。

三、从出口地区看,表现不平衡,中、东部地区增速放缓,西部地区不降反增。

1-9月,东部地区出口1669.65亿美元(占我国出口总量的89.7%),同比增长23.8%。其中上半年增长26.5%,第三季度增长22.1%,9月份下降至12.2%。在东部地区中,9月份广东由上半年增长23.6%,降至9月份仅增长1.3%。河北由上半年增长40.7%,下降至9月份负增长8.2%。

中部地区出口73.88亿美元(占比3.9%),同比增长32%,其中上半年增长34.9%,第三季度增长27.6%,9月份下降至12.9%。其中河南由上半年增长56.8%下降至9月份仅增长12.6%、江西由上半年增长42.4%降至9月份增长14.5%、湖北由上半年增长28.4%降至9月份仅增长8%等。

西部地区出口118.16亿美元(占比6.4%),同比增长26.7%,其中上半年增长9.3%,第三季度增长52.4%,9月份增长49.8%,保持了高增速。在西部地区中表现极不平衡,第三季度,西部地区的广西增长同比增长2.8倍、新疆同比增长3.6倍、西藏增长1.3倍。而西部地区的1-9月负增长22%,其中9月份负增长33.4%。陕西1-9月同比增长13.6%中,上半年增长29.4%,第三季度负增长9.4%,9月份负增长9.7%。

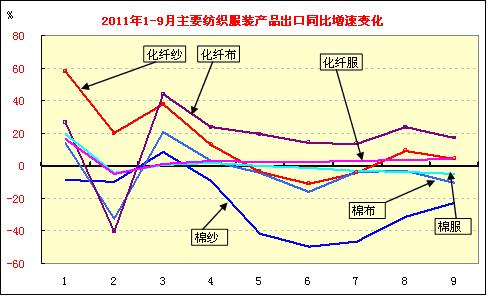

四、从出口产品结构看(按金额比较),服装出口略好于两纱两布,化纤产品出口好于纯棉产品。

1-9月,出口纱线93.66亿美元,同比增长29.2%,其中上半年增长37.8%,第三季度增长12%,9月份增长10.5%。其中纯棉纱同比增长8.9%,其中上半年增长20.4%,第三季度负增长16.4%,9月份负增长6.8%,纯棉纱出口除今年2月份外,呈持续负增长态势。1-9月化纤及混纺纱出口同比增长44.4%,增速大于纯棉纱35.5个百分点。其中上半年增长51.2%,第三季度增长30.9%,9月份增长26.5%,出口金额虽呈逐步下降,但仍维持两位数增速。

1-9月纯棉布出口97.5亿美元,同比增长29.4%。其中上半年增长38.9%,第三季度增长13.9%,9月份增长4.6%,下滑速度较快。1-9月化纤及混纺布出口118.39亿美元,同比增长37.8%,增速大于纯棉布8.4个百分点。其中上半年增长39.4%,第三季度增长35.1%,9月份增长13.6%,保持两位数增长。

1-9月服装出口993.15亿美元,同比增长23.1%,其中上半年增长23.3%,第三季度增长22.2%,9月份增长13.2%,增速略有回落。1-9月出口棉制服装446.36亿美元,同比增长17%,其中上半年增长20.1%,第三季度增长12.2%,9月份降到增长2.2%的一位数增长长。1-9月出口化纤服装407.34亿美元,同比增长30.3%,增速大于纯棉服装7.2个百分点。其中上半年增长27.4%,第三季度增长33.6%,增速快于上半年。

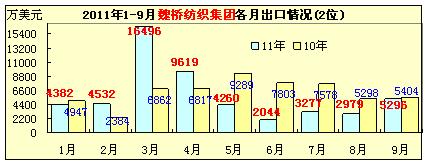

从山东魏桥纺织今年出口情况看,也反映出纱布出口形势不乐观。1-9月,山东魏桥纺织集团出口5.29亿美元,同比下降6.2%,出口明显萎缩。其中一季度同比增长79%,二季度下降33.4%,三季度下降36.8%。降幅有所扩大,其中6-8月均在3000万美元以下地量水平。

五、从主要产品出口数量情况看,纯棉产品持续下降,化纤产品出口量有所增长。

1-9月棉纱线出口31.51万吨,同比下降24.5%,除二月份外,基本呈全线下降。其中上半年下降20.2%,第三季度下降35.3%,9月当月下降22.7%。

1-9月化纤纱线出口146.75万吨,同比增长12.4%,出口量和增速大大超过纯棉纱。其中上半年增长16.8%,第三季度增长2.6%。从化纤纱线月度出口情况看,5-7月出口同比分别下降3.6%、11.1%和4.3%,8-9月回升,分别增长9%和4.3%。

1-9月出口棉布55.59亿米,同比下降3.3%。其中上半年同比下降1.9%,第三季度下降5.7%。纯棉布出口从5月份开始,基本每月负增长,9月份同比下降10.3%。

1-9月化纤布出口110.59亿米,同比增长16.1%%。其中上半年同比增长14.9%,第三季度增长18%。9月份同比增长12.8%,均保持两位数增长。

1-9月,服装出口236.13亿件,同比微0.7%。棉制服装出口106.68亿件,同比下降5%,化纤服装出口105.04亿件,同比增长3.9%。分段情况看,上半年服装出口增长2.2%,第三季度下降1.7%。其中纯棉服装上半年下降1.4%,第三季度下降11.1%,降幅扩大;化纤服装上半年同比增长2.6%,第三季度增长6%,呈缓慢递增走势,且增幅均大于纯棉服装。

六、从出口数量和价格变化情况看,价格仍是出口增长的主导因素,出口数量微增或不同程度下降,价格传导仍在延续。

在1-9月纺织服装出口同比增长24.3%中,基本为价格推动增长,数量增速为零,即出口数量基本维持上年持平。在上半年增长25.7%中,价格增长24.2%,数量微增1.5%;第三季度价格增长24.8%,数量负增长2.7%,其中9月份出口数量同比下降4.9%,说明出口数量萎缩,价格传导因素仍在延续。这一价格推张,数量下降在服装产品中表现更为明显。1-9月服装出口同比增长23.3%,其中价格增长25.1%,数量下降1.8%。上半年价格增长24.3%,数量下降0.3%;第三季度价格增长27.1%,数量下降4.3%,其中9月份服装出口数量同比下降6.9%。

综上数据分析,我国纺织服装出口增速逐渐回落,与上年度大幅上涨“过山车”棉价有关,高原料价格成本仍在继续传导,加上劳动力、物流、人民币升值等众多成本上涨因素的叠加,以及东南来地区的竞争,导致出口订单难下降。另外,全球经济复苏放缓,欧元区部分国家债务风险,美国居民消费方式的改变,消费水平下降,需求大打折扣,也是出口增速放缓重要因素之一。据从110届广交会上获悉,本届广交会出口主要有三个特点:一是欧美市场成交锐减,新兴市场相对活跃。欧美到会采购商有所增长,但观望询价较多,实际成交分别下降19%和24%。二是必需品成交有所增长,非刚性需求出现下降。反映国外消费信心不足。三是中短单占比居高不下,长单比重仍然偏低。6个月以内的中、短订单占比达到88%。这反映了国际市场预期谨慎,不敢下长单;国内企业担心原材料价格、汇率波动,不敢接长单。综上情况,短期内出口形势仍不容乐观。 转载本网专稿请注明:"本文转自锦桥纺织网" |

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657