盘点2010:2010年纺织工业经济运行基本情况

另一方面加快棉花进口。为缓解国内棉花资源紧张状况,国家相关部门于2009年12月份提前下发了第二年的棉花进口配额189.4万吨,为企业加快进口外棉提供了条件。据海关统计,2010年1-4月进口棉花117.01万吨,同比增长1.8倍,平均月进口量达30万吨左右,如此连续高量进口为近来少有。此间棉花进口均价为1730美元/吨,约合78.5美分/磅,为本年度国际棉价的较低价位。之后由于国际棉价飚涨及印度控制棉花出口,棉花进口放缓,后7个月累计进口120.69万吨,同比增长34.9%,月均进口量仅为17.24万吨。

另据海关最新资料显示,12月我国棉花进口集中到港。当月进口棉花46.17万吨,比11月增加33.57万吨,增幅2.7倍,同比增长1.1倍。2010年全年进口棉花283.93万吨,同比增长85.9%。

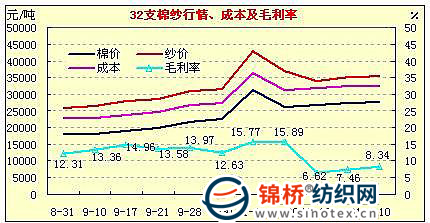

二是提高产品销售价格,扩大产品利润空间。由于游资在炒作棉花的同时,也加强纱的囤积,纱价涨幅快于棉价,扩大了纱线利润空间。当棉价由9月中旬的18230元/吨猛涨13070元至11月中旬最高时的31300元/吨时,32支棉纱也由每吨26500元迅速升至43000元,涨幅16500元,涨幅高于棉价。按同步棉价计算,当时32支棉纱毛利率接近接近16%。而对部分使用前期低价棉的企业,纱线提价后,毛利水平达到20%以上,大幅提高了纺织企业的利润空间。走势如下图:

三是反应快速,经营应变能力增强。在高棉价区间,多数企业采取快进快出,接短单,拒长单,以降低高棉价的成本风险。

由于纺织企业采取种种应对措施,赢得了利润大幅增长。

三、压力依存,后期运行不宜过于乐观

从前11个月纺织工业经济运行情况分析,尽管产销平稳,利润大幅增长,但行业间发展不够平衡,并随着棉价高危区长时间运行,成本压力加大,利润空间缩小,纺织服装出口主增速转向价格推动而非数量增长,形势并不宜乐观。

从分行业运行情况看,粘胶行业运行相对艰难。由于棉价巨幅波动,导致粘胶行业成本剧增,效益大幅下降。1-11月,粘胶行业主营业务收入528.47亿元,同比增长52.5%;主营业务成本457.76亿元,同比增长59.5%,成本增速高于收入增速7个百分点;毛利率13.38%,同比下降3.79个百分点;销售利润率6.56%,同比下降3.43个点;利润总额34.69亿元,与去年基本持平,增速远低于全纺织行业;规模以上粘胶企业196户,亏损企业30户,亏损面15.3%,高于全行业2.7个百分点;亏损企业亏损额2.72亿元,同比上升83.3%,而全行业同比下降29%。1-11月生产粘胶171.42万吨,同比增长9.3%,增幅低于其他主要产品。1-11月,粘胶短纤出口9.09万吨,微增1.4%,进口5.93万吨,同比增长25.3%。

从成本因素看,高价原料成本逐步向下游传导,利润空间缩小。在宏观调控作用下,11月下旬棉价高位下滑,半个月时间棉价跌幅5000余元至11月末的26200元/吨,棉价逐步回复到理性价位。受棉价下调影响,32支纱价大跌6000余元至11月末的37000元/吨。然而在棉价12月份弃跌温和回升的同时,棉纱也因销售不畅,缩量续跌,目前32支棉纱暂稳在35500元/吨左右,按目前棉价理论上测算,毛利率降至10%以下。

从产成品变化情况看,产成品略有回升。由于低价棉基本使用完毕,高棉价逐步计入成本,加上买涨不买跌纱线销售遇阻,产成品资金有上升迹象。据统计,11月末,棉纺织行业产成品资金507.74亿元,比8月末增加25.27亿元。与去年同期相比,8月末产成品资金同比下降6.3%,11月末同比反倒上升了1.1%。

从出口情况看,受成本影响,出口增长由数量推动逐步转向以价格推动为主,同时受汇率升值,出口效益进一步下降。1-11月,纺织服装出口额同比增长24.2%。据测算,因数量增加使出口额增长13.9%,因价格上涨使出口额增长10.3%。其中9-11月,纺织服装出口同比增长25.3%,其中因价格大幅上涨使出口额增长16%,而数量贡献率降至9.3%。主要出口产品均价对比如下表(金额单位:亿美元;均价:美元/单位):

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

查看所有评论

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657