锦桥纺织网—资讯频道> 纺织动态>正文

2016年,纺织行业所面临外部形势的复杂严峻性仍然不会改变。全球经济复苏仍显疲弱,国际市场需求整体回升动力不足。随着供给侧结构性改革进程的推进,国内经济预计在合理区间保持中高速增长,内需总量仍将稳步扩大,但增速难以明显加快。

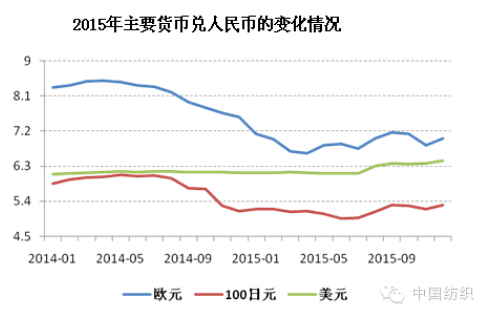

综合各方面因素,2016年,随着对制造业有利的一些政策实施、人民币贬值预期比较明显、国内需求支撑及主要出口市场国的经济需求恢复等因素的影响,预期纺织工业将保持温和增长态势。

1.出口方面

预计2016年纺织品服装出口额增速将逐渐企稳并实现正增长

其中,我国棉纺及针织服装已呈现加快外移现象,越南等东南亚国家继续蚕食我国国际市场份额,短期内虽不能对我国国际市场份额构成威胁,但长期看订单及产能转移影响不容忽视。

2。内需方面

消费结构升级和零售渠道革新特征明显,预计限额以上衣着商品零售增速将略高于2015年。

2016年,是我国“十三五”规划的开局之年,随着加快推进供给侧结构性改革,“三去、一降、一补”,“大众创业、万众创新”,“中国制造2025”等增长引擎的拉动,将支撑宏观经济在合理区间保持中高速增长。此外,我国内需消费规模仍将稳步扩大,就业形势稳定、居民收入增加、城镇化率提升、房地产市场总体趋稳等因素均将发挥积极支撑作用,同时居民对新消费产品、模式和业态的意愿比较强烈。

3.生产及效益方面

出口实现正增长,以及内需保持平稳增长,能够支撑行业运行保持平稳。

2016年,全球棉花市场供大于求的基本面仍未改变,库存量继续扩大,加上美元升值影响,国际棉价相较于2015年将处于相对低位区间。

虽然市场竞争不断加剧、用工等要素成本继续增加、化纤结构性产能过剩等问题仍未解决,但降低成本、扩大有效供给等政策措施的有效实施,将对纺织行业的生产及效益情况难有所改善,预计主营业务收入、利润总额等指标增速将比2015年有所提高。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657