锦桥纺织网—资讯频道> 纺织动态>正文

近期,TPP协议谈判完成,最终的TPP协定还需要各个参与国家议会的批准,才能正式签署。虽然TPP从谈判结束到正式实施还有一段时间,但我们应未雨绸缪,认真研究,积极应对。

一、TPP规则中“零关税”和“原产地规则”对行业出口影响最大

TPP细则目前尚未公布,据商务部提供的《跨太平洋伙伴关系协定》内容摘要显示,该协议共三十章,其中“第三章纺织品和服装”中规定的“零关税”和“从纱开始”的原产地规则对我国纺织行业出口影响较大。

第三章主要内容有:TPP缔约方同意取消纺织品和服装关税,这一产业是多个TPP缔约方经济增长的重要贡献部门。绝大多数产品关税将立即取消,一些敏感产品关税削减将经历更长的过渡期。本章还确定了要求使用缔约方区域内的纱线和纤维织物作为原材料的原产地规则,这将促进区域内的供应链和投资融合。仅对“短缺清单”中的产品,允许使用非缔约方供应的特定纱线和纤维织物作为原材料。

TPP的第四章原产地规则中还规定:为保证原产地规则的简洁性,促进区域供应链,确保TPP缔约方而不是非缔约方成为协定的主要受益者,TPP缔约方制定了一套统一的原产地规则,确定某项产品是否有资格享受TPP优惠关税。TPP规定了“累积规则”,一般而言,在某一TPP缔约方生产产品时,任一TPP缔约方提供的原材料将与来自其它TPP缔约方的原材料同等看待。

二、中国与TPP成员国已有的自由贸易协议

TPP成员国目前包括美国、日本、加拿大、智利、墨西哥、秘鲁、澳大利亚、新西兰、马来西亚、新加坡、越南和文莱。其中与中国已签署自贸协定的国家有:澳大利亚、新西兰、秘鲁、智利、新加坡、马来西亚、越南和文莱。中国与这些国家的纺织品服装关税大部分已降至零关税,少部分逐步降至零关税(见附件)。因此,TPP在关税待遇方面,主要是美国、日本、加拿大和墨西哥四国对我国纺织品服装出口形成壁垒。

三、2014年我国对TPP成员国的纺织品服装出口情况

2014年我国对TPP12国出口纺织品服装共1143.71亿美元,其中纺织品377.64亿美元,服装766.10亿美元。分别占我国纺织品服装出口额的37.26%,纺织品出口额的31.70%,服装出口额的40.79%。

四、TPP实施对我国纺织品服装出口的短期影响

1、零关税影响

在TPP成员国中,与我国尚未建立自贸协议的有美国、日本、加拿大和墨西哥,2014年我国对4国纺织品服装出口合计达802.68亿美元,占同期我国纺织品服装出口总额的26.15%。由于TPP与WTO是并行的,在WTO的规则下,发达国家如美国、日本,目前对我国纺织品服装的进口关税约为10%左右。也就是说,TPP内部零关税一旦实施,我国纺织行业仍按照WTO规则出口,将比TPP内部贸易高出约10%的关税。

TPP成员国中,与我国纺织品服装产品类似、竞争力相近的有墨西哥和越南。由于墨西哥已经与美国、日本和加拿大签订了自由贸易协议,墨西哥目前80%的出口在TPP区内,TPP实施后释放的空间不大;越南也与东盟、日本、澳大利亚、新西兰、智利签订了自贸协议,但其对美国、加拿大的出口,有望借助零关税实现快速增长。

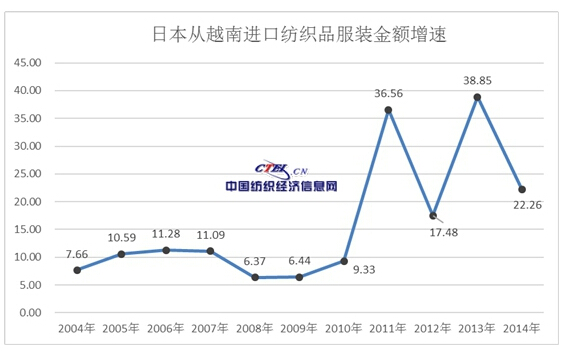

据统计,2014年越南纺织品服装对全球出口总额209.5亿美元,其中对美出口98.2亿美元,对加拿大出口4.93亿美元。分别是我国纺织品服装出口额、对美、加出口额的6.83%、20.87%和11.34%。要考察TPP实施后零关税背景下,越南出口美、加对我国出口的挤压,先看看当年日本与越南签署自贸协议并实施零关税后的情况。

日本与越南2008年末签署了自贸协议,2009年7月开始正式实施,并对越南纺织品服装进口逐步施行零关税。从2011年起,越南对日本纺织品服装出口开始大幅增长。2014年金额已达3401亿日元,比2009年增长1.98倍。零关税的刺激作用明显。

目前日本对中国进口的纺织品服装实施10%左右的关税,在10%关税差异的背景下,2014年越南出口日本的纺织品服装约30多亿美元,为同期中国出口日本纺织品服装总额(256亿美元)的12%。这主要是中越两国纺织行业的产能、产品结构和档次等综合竞争力决定的。同理,未来TPP的零关税会刺激越南对美国加拿大出口的快速增长,但相对我国纺织行业的综合竞争力而言,只能在中低端服装产品上对我国同类产品有一定的替代作用。

据媒体报道,越南纺织成衣协会副理事长范春红称,TPP税率有效后越南纺织成衣业将成长20%以上。假设未来3—5年越南纺织品服装出口翻一番,将占我国2014年纺织品服装出口总额的13.65%,对我国纺织行业的总体影响并不显著。

2、原产地规则的影响

根据TPP的原产地原则,“从纱开始”就必须在TPP区内生产。而目前越南的优势主要在产业链的服装制造环节,整体产业配套能力很差,面辅料大部分需要从我国进口。2014年越南从我国进口纺织品服装达158.34亿美元,其中纺织品进口达94.78亿美元。因此短期看,TPP的原产地规则是把双刃剑,一方面将抑制我国对越南的面辅料出口,另一方面也抑制了越南服装产能在美、加市场对我国的替代。

TPP成员国中的美国和墨西哥,均为纺织原料和面料的生产大国,其原产地规则的目的,就是促使越南减少从中国进口服装面料和辅料,进而增加从美国和墨西哥同类产品的进口。据统计,2014年墨西哥纺织品服装出口总计71.67亿美元(没有对越南出口数据);美国纺织品服装出口244.19亿美元,其中对越南出口仅1.01亿美元;而中国对越南仅纺织品出口就达94.78亿美元。加之地缘因素导致的运输成本差异,短期内美、墨不可能满足越南服装制造业对面辅料大幅增长的需求。越南纺织成衣协会副理事长范春红称:“目前越南本地供应之服装生产原料仅能满足需求约20%,而迄今越南纺织成衣原辅料之80-90%来自中国。美国生产原料价格甚高,倘越南自该国进口原料,则其成品成本将增高”。

总之,目前TPP内部纺织品服装产业的配套能力很差,短期内无法实现区内平衡。据WTO统计,2014年TPP12国纺织品服装出口747.45亿美元,进口2224.22亿美元,缺口(进口-出口)1476.77亿美元。如此大的缺口短期内必须由区外进口来平衡。

因此,从短期看,TPP一旦实施,我国纺织品服装对美、加的500多亿美元出口将面临越南零关税优势的挤压;对越南约90亿美元的纺织品出口会受到原产地规则的限制。但由于TPP内部短期内难以形成纺织品服装上下游产业链的贸易平衡,加之越南与我国的纺织行业在生产能力、产品结构、产品附加值等方面的差异,我国对TPP的纺织品服装出口仍将保持较大的比例。

五、TPP的长期影响不容忽视

虽然TPP短期内对我国纺织行业的出口不会形成显著冲击,但长期看,由于其成员国有发达国家与发展中国家参加,并分别具有纺织品服装从原料到成品的生产能力,估计10年左右,它们的重新组合就会导致全球纺织服装产业链的变化:TPP内部关税下降后,成员国及其企业就会把原来在自贸区外的生产、贸易和投资逐步转移到自贸区内。同时,自贸区对区外国家的高关税、原产地规则等多种限制,会导致区外国家和企业将优势产能逐步转移至区内有比较优势的国家。经过一段时间的调整,自贸区内的生产、贸易将逐步平衡,产业链将逐步配套,对外部依赖将逐步减少。届时对我国纺织行业出口的负面影响将逐步显现。

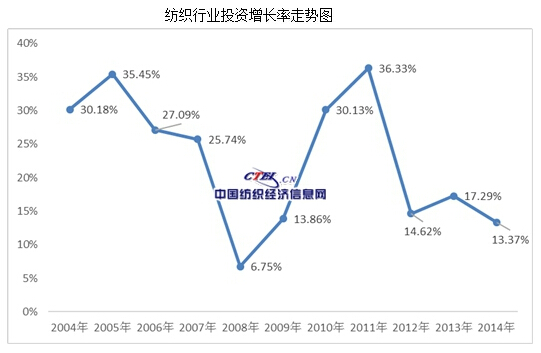

近几年鉴于劳动力成本优势的下降,我国一些纺织企业陆续在越南设立服装厂,用自己的面料辅料在越南生产服装后出口到美国等发达国家。TPP实施后会因原产地规则而不再可能,这将导致我国许多企业将纺织品服装的整个产业链转移到越南。这一方面将导致我国纺织行业投资增长率的下降,但同时也将促进纺织企业“走出去”的步伐。目前,已经有一些企业,如上市公司百隆东方、华孚色纺、鲁泰A、申洲国际、天虹纺织等公司,已向越南等东南亚地区转移了部分产能。此外,近年来我国外商投资的纺织服装企业已经受国内经济转型的压力,未来加之TPP的原因,他们会加快向海外转移产能的步伐(2014年外商投资和港澳台纺织规上企业主营收入占行业规上企业主营收入的16.85%)。

因此,未来国内纺织行业部分产能将逐步转移至海外,新增的国内和外商投资也将大幅下降。近年来,我国纺织行业的投资额一直保持在两位数以上(08年全球经济危机除外),预计未来几年将下降至个位数。但投资的下降并不意味着行业的衰退,优势企业通过海外投资,实现全球资源共享,将推动行业的转型升级和行业增长质量的提高。

因此,我们对TPP给纺织行业的影响,不应过分悲观。即使我国在短期内无法加入TPP,但我国与其成员国的双边自贸安排将有助于化解其负面影响。未来随着我国贸易谈判地位的不断加强,中国与RCEP协定(含东盟10国、中、日、韩、印、澳、新),与美、欧间的双边投资协定等谈判,将推动中国经济的深度开放。这些贸易活动带来的贸易放大效应,会在一定程度上抵消TPP对中国的负面影响。

附:TPP成员国与我国已有的自贸协议

中国—东盟:2010年起实施。包括马来西亚、越南、新加坡、文莱,绝大部分商品下降至零关税;

中国—智利:2006年10月起实施。中国出口的纺织品服装,22%的税号立即实现零关税,45%的税号5年逐步降至零关税,27.5%的税号10年降至零关税,5.5%的税号不减让关税;

中国—新西兰:2008年4月起实施。中国出口新西兰的针织服装在2016年后零关税,其它纺织品服装于2014年后零关税;

中国—澳大利亚:2015年6月签署。68%的税号零关税,19%的税号3年逐步降为零关税(服装),13%的税号5年逐步降为零关税(铺地织物);

中国—秘鲁:2010年3月实施。对自中国进口的纺织品服装,8%的税号立即实现零关税,9%税号5年逐步降至零关税,21%的税号10年逐步降至零关税,6%的税号在16年内逐步降至零关税,其余55%税号不减让关税。TPP对我国纺织行业的影响分析

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657