上半年纺织业基本运行情况

来源:锦桥纺织网 2009/8/3 17:45:44 编辑:Kuangjie[本网专稿]2009年以来国际金融危机影响仍然在延续,国际市场持续低迷,我国纺织业面临的外部形势依然严峻。但是在中央应对国际金融危机及时调整宏观决策的政策扶持下,纺织业经济运行已经从2009年1-2月的低谷逐步恢复。据对上半年经济数据分析,2009年上半年纺织业生产企稳回升,纺织品出口降幅逐步缩小,内销比例稍提升,棉花进口继续下降,但是棉价持续上升,棉纱线进口悄然大增。

一、生产稳步回升,化纤、纱产量创单月最高水平。

据国家统计局数据显示,2009年上半年全国工业系统工业增加值同比增长7%,略高于先前权威部门的预测值。上半年纺织业增加值同比增长7.3%,服装业增长11.9%,均高于全国平均水平。化纤业同比虽然仅增长3.9%,但是6月当月猛增16.2%。

从主要产品产量看,增速普遍较前有所回升,有的产品由负增长转向正增长,化纤、纱产能创单月最高水平。6月份全国产纱221.38万吨,同比增长10.7%,环比上升8.1%,上半年累计1096.22万吨,同比增长9.4%,增速较1季度回升1.7个百分点;产化纤246.52万吨,同比增长18.8%,环比上升2.8%,累计1288.48万吨,同比增长10.6%,增速较1季度回升4.5个百分点;6月份产布51.53亿米,环比上升8.2%,累计258亿米,增速由1-5月负增长0.86%转为正增长0.16%;6月份产印染布51.36亿米,同比增长7.6%,环比上升13.3%,累计生产242.27亿米,同比增长3.38%,增速由1季度负增长0.18%转为正增长3.38%。化纤产能增加,与国内棉花供需紧张,棉价持续上涨,纺织企业增加化纤用量密切相关。

二、出口降幅缩小,主体市场较前微有好转。

据海关统计数据显示,6月份全国纺织品服装出口139.88亿美元,环比增加16.82亿美元,增幅13.7%,上半年累计出口728.54亿美元,同比下降10.8%,降幅较前5个月缩小0.2个百分点。6月份出口49.25亿美元,环比上升0.6%,服装出口90.63亿美元,环比增加12.74亿美元,增幅22.3%。1-6月纺织品累计出口269.6亿美元,同比下降15.02%,降幅缩小0.48个百分点;服装出口458.94亿美元,同比下降8.15%。

从主要出口国别看,对欧盟出口提升较明显。6月份出口欧盟36.81亿美元,环比增加9亿美元,占当月全部纺织服装出口增加总额的53.5%;出口美国22.71亿美元,环比增加2.41亿美元,占出口增加总额的14.3%。1-6月对欧盟出口159.14亿美元,同比下降8.6%,降幅缩小1.7个百分点;对美国出口110.27亿美元,同比增长2%,增速提升0.8点;对日本出口95.06亿美元,同比增长2%;对香港出口64.25亿美元,同比下降15.8%,降幅缩小1.4个百分点。

从主要出口产品看,6月份出口数量环比均有不同程度增幅,棉纱线出口2009年首月同比增长。6月份棉纱线出口5.6万吨,同比增长3.74%,环比上升14.5%;化纤纱出口12.1万吨,同比下降8.29%,环比上升14.6%;棉布出口5.02亿米,同比下降9.18%,环比上升0.6%;化纤布出口9.88亿米,同比下降1.46%,环比上升2.2%;针织服装出口15.3亿件,同比下降17.65%,环比上升8.7%;梭织服装出口8.42亿件,同比下降10.53%,环比上升11.4%。上半年上述产品分别出口25.81万吨、64.74万吨、29.06亿米、51亿米、81.19亿件、45.16亿件,降幅均较前5个月缩小2-4个百点。

三、棉花进口续降,棉纱线进口大增。

据海关统计,6月份我国共进口棉花16.86万吨,同比下降20.1%,其中自美国进口下降14.8%、自乌兹别克斯坦进口下降30%、自印度进口下降66.9%。1-6月我国累计进口73.54万吨,同比下降40.9%。其中自美国进口增长2.01%,自乌兹别克斯坦进口下降6.4%,自印度进口下降85.5%。与此同时上半年主要化纤进出口也全线下滑。上半年涤纶短纤进口7.44万吨、出口17.31万吨,同比分别下降0.8%、23.8%;粘胶短纤进口2.56万吨、出口3.21万吨,同比分别下降19.8%、38.03%。

#p##e#6月份棉纱线进口9.41万吨,环比上升8.4%,同比增长34.2%,上半年累计进口46.59万吨,同比增长12.2%。其中6月份自巴基斯坦进口2.84万吨,同比增长33.5%,上半年累计15.72万吨,同比增长26.3%;自台湾进口0.97万吨,增长93.9%,累计5.53万吨,增长76.4%;自印度进口0.79万吨,增长38.3%,累计3.93万吨,增长31.5%;自越南进口0.76万吨,增长2.3倍,累计3.15万吨,增长156%。上半年我国棉纱线净进口量21万吨,同比净增10.3万吨,增幅达96.3%。

四、内销比重微有提升,深加工产品近4成依赖出口。

多年来纺织产品一直以外向型为主,对国际市场依存度相对较高。由于近些年来规模发展过快,尤其是近年来金融危机影响,纺织产品内销比例在不断提升。从2003-2008年纺织产品内销比重分别是67.04%、69.43%、71.6%、73.1%、74.82%、76.74%,呈逐年提升态势。2009年这一比例继续上升,上半年内销比重达80.03%,同比77.07%上升2.96个百分点。

从2009年分行业内销比重看,原料和初加工业内销比重均在90%以上,深加工产品内销比重在65%左右,近4成依赖出口。上半年棉纺织加工业内销比重91.81%,同比提升3.26个百分点;化纤92.93%,提升1.93点;纺织制品业74.74%,提升4.49点;针棉织业65.04%,提升2.68点;服装66.41%,提升4.03点。从我国国富民穷和消费分流等现实特征看,纺织品服装扩大内需确有不易。鉴于目前国际消费市场消费水平下降和由高端向中低端消费转移的情况来看,调整产品结构,适应市场需求,努力提高出口仍然是纺织业良性循环的重要途径。即深加工产品多出口,则反过来带动原料和初加工产品内销比重。

五、福建成为纺织业近年来新的经济增长点,产销形势2009年表现不凡。

福建省近几年来纺织业发展迅速,尤其是在2009年金融危机背景下表现不俗。据测算,福建省目前已经近900万纱锭棉纺能力,2009年上半年产纱73.34万吨,同比增长17.9%,总量仅次于山东、江苏、河南、浙江,排序全国第5,产量增速跃居上述5省之首。上半年福建纺织品服装出口39.89亿美元,同比增长16.59%,出口总量在浙江、广东、江苏、上海、山东之后,排序全国前6位,增速也排前列。上半年实现利润27.33亿元,销售利润率4.6%,高于全行业平均水平,排列全国前位。纺织从业人员57.68万人,占全国纺织从业人员1059万人的5.4%。福建纺织业快速发展,成为我国纺织业新的经济增长点。

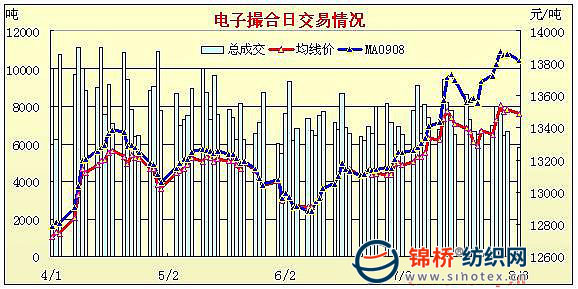

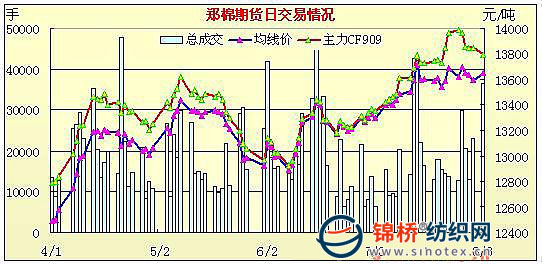

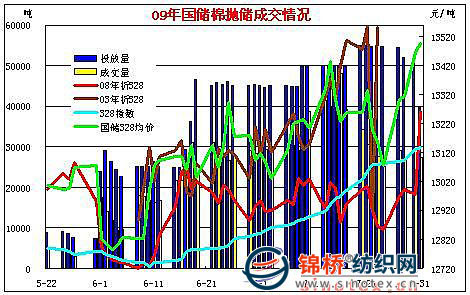

六、收、抛储备棉两度拉升棉价,棉价呈大“V”字型走势。

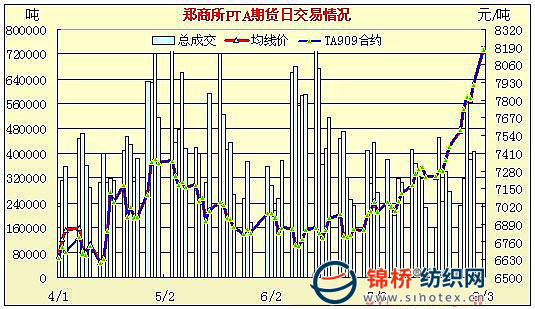

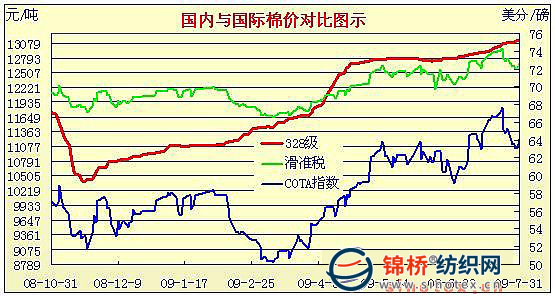

受金融危机影响,自2008年8月开始国内棉价一路下滑,主体价由每吨13600元下滑至2008年11月份的10400元左右,3个月下跌3200元左右,随着国家12600元收储,行情开始变盘,棉价一路拉升至5月中旬的12700元,较最低时提涨2300元左右。由于收储量大,造成现货市场棉花资源缺乏,5月22日国家开始通过全国棉花交易市场抛售收储棉,由于进口无配额,棉花单一依靠竞价储备棉,竞价十分激烈,抛储棉再度拉升棉价。截止7月末现货棉价平均上涨300元达13100元左右,电子撮合、郑棉期货首月合约价均突破13800元,储备棉328级实际竞拍价已经达13900-14000元,使本年度棉价呈典型“V”字型走势。在7月间国际棉价则走出倒“V”字型,内外棉价价差再度扩大至2000元左右。受资源枯竭和储备棉价上涨,纺织企业尽可能增加化纤用量,拉动7月份化纤价格大幅回升。PTA期货直线飚涨,主体价由6月末的6850元上升至7月末的7900元左右,上涨1050元,涨幅15.3%;涤纶短纤主体价由6月末的8500元上涨1000元至7月末的9550元,涨幅12.4%。原料价格大幅上涨,无疑是对正在企稳回升的纺织企业增加压力,纺织企业再次面临成本上升的严峻考验。[锦桥纺织网信息咨询部]

附:部分行情走势图表:

各主产棉区7月份棉价变动情况

| 地区 | 7月31日 | 7月份棉价变动 | |||||||||

| 129 | 229 | 329 | 328 | 429 | 527 | 229 | 329 | 328 | 429 | 527 | |

| 全国 | 13683 | 13483 | 13269 | 13138 | 12871 | 11963 | 283 | 305 | 302 | 325 | 326 |

| 安徽 | 13400 | 13200 | 13125 | 12831 | 11930 | 217 | 257 | 290 | 193 | 278 | |

| 广东 | 13850 | 13650 | 13475 | 13325 | 13050 | 12230 | 375 | 375 | 350 | 375 | 380 |

| 河北 | 13700 | 13500 | 13300 | 13183 | 12950 | 12062 | 225 | 276 | 266 | 319 | 302 |

| 河南 | 13675 | 13467 | 13218 | 13107 | 12849 | 11970 | 242 | 278 | 294 | 315 | 380 |

| 湖北 | 13625 | 13430 | 13223 | 13030 | 12833 | 11819 | 110 | 258 | 184 | 277 | 314 |

| 湖南 | 13450 | 13250 | 13147 | 13020 | 12850 | 12000 | 83 | 114 | 120 | 300 | 350 |

| 江苏 | 13725 | 13468 | 13239 | 13110 | 12809 | 11907 | 273 | 273 | 276 | 275 | 321 |

| 辽宁 | 13400 | 13200 | 13100 | 12850 | 11900 | 300 | 300 | 300 | 250 | 300 | |

| 山东 | 13700 | 13525 | 13332 | 13197 | 12955 | 12225 | 374 | 395 | 384 | 455 | 325 |

| 山西 | 13550 | 13350 | 13217 | 12960 | 12115 | 450 | 400 | 367 | 320 | 590 | |

| 陕西 | 13510 | 13296 | 13160 | 12900 | 11946 | 400 | 378 | 347 | 480 | 380 | |

| 江西 | 13420 | 13150 | 13050 | 12900 | 11900 | 270 | 350 | 350 | 450 | 350 | |

| 浙江 | 13840 | 13600 | 13390 | 13277 | 12950 | 11825 | 200 | 250 | 250 | 312 | 225 |

| 重庆 | 13800 | 13600 | 13400 | 13300 | 13000 | 12200 | 350 | 300 | 300 | 450 | 450 |

| 福建 | 13800 | 13600 | 13450 | 13100 | 12200 | 250 | 250 | 300 | 250 | 400 | |

| 四川 | 13800 | 13600 | 13400 | 13300 | 13000 | 300 | 350 | 400 | 350 | 0 | |

| 甘肃 | 13400 | 13200 | 13100 | 12800 | 450 | 500 | 500 | 500 | 0 | ||

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn