原料“火”了 纺企“慌”了 终端“歇”了

4月国内棉纺市场分析和5月展望

来源:中国棉花信息网 2009/5/10 10:52:34 编辑:Wang 一、 4月国内棉纺行情回顾

1、纱线价格波动及销售情况

综观整个四月份,国内主要几大类纱线价格还呈现明显的上涨行情,尤其是下旬在原料的大幅上涨的拉动下涨幅较为明显。尽管人棉纱价在上半个月一直是小幅下跌阴跌,但进入下半个月,尤其是下旬开始明显上涨,到月末每天平增的涨幅达百元每吨。纯涤纱则在中旬初一度有在200-300/吨的回落,但在15日号迅速止跌反弹,且这种反弹行情一直延续到月末,特别24日后涨幅相当明显,平均每天均以100-200元/吨上调,30日福建产个别品牌的32S涤纱报价最高达到14000元/吨左右。相对棉纱涨幅较缓,尤其是气流纺及精梳棉纱涨幅很小,以32S普梳棉纱涨幅最为明显,个别厂家四月份32S棉纱累计涨幅达千元每吨。下旬山东某大厂也大幅上调其棉纱的报价格,其中一次性上调JC32S、JC40S棉纱价格500-600元/吨。

以下为各类纱线价格波动情况:

棉纱销售主要集中在26S、30S、32S、40S棉纱上,无论是普梳还精梳走货都还不错,不少纺32S纱的厂家都没有库存,尤其是一些中低价位的棉纱。相比之下,气流纺及高支棉纱走货一直都不太好,从三月开始不少先前侧重纺80S及以上纱支的厂家也开始改纺一些32S、40S、60S的棉纱。

2、纱厂动态及下游开机率情况

进入四月份国内纱厂库存开始呈现上升之势,尤其是一些高支纱及部分精梳和气流纺棉纱积压较大,相对32S、26S等棉纱的产销基本还能达到平衡。在原料棉花持续小幅上涨的拉动下,棉纱尤其是是常规的中支纱也在中、下旬出现明显的跟涨行情,尤其是32S棉纱。另外纯涤纱在中、下旬受原料上涨的拉动下,短短二十天上涨了两千元/吨以上。相对于原料及纱线的上涨,坯布却涨幅极小甚至根本就没涨,面对如此窘境,企业也是连连叫苦。

山东一些小型的织布厂资金开始趋紧,布的积压已经很高,一时难以消化。受原料棉花的持续上涨,而纱尤其是布难以同步跟涨的情况下,不少纺织厂甚至已经到了快没资金购买棉花的窘境。有些厂家都打算利用五一多放几天假,在山东、河南、河北等地不少纺纱厂五月份都会减产及停机的打算,但时间长短各异。一些一直生产高支纱(80S及以上纱支为主打产品)的厂家也纷纷改做60S、32S、40S等中支纱品种。这些大厂一般银行贷款额度高,每月的利润还不够支付银行利息,企业运作较为困难。

现将本月主要几大纺织大省开机率列表如下:

二、各类纱价格走势及销售热点

1、 棉纱类

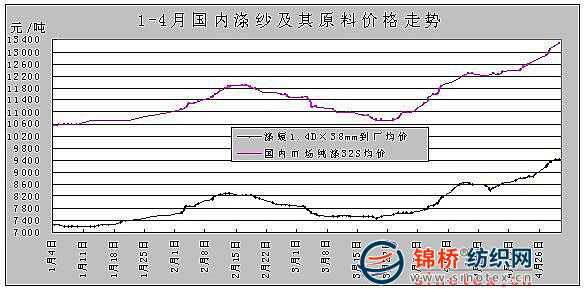

以下为1-4月国内普梳32S棉纱国内市场中心价走势图:

从上图中我们不难看出棉纱在四月的涨幅远远超过了前三个月中的任何一个月,尤其是下旬开始涨幅较高,棉纱价格的上涨一方面是受原料棉花价格中旬开始持续上涨的拉动,另外也是因中支棉纱尤其是32S及其左右的纱支销售一直还不错。相对气流纺棉纱及高支纱价格却并没有出现明显上涨的迹象,一方面市场货源充足,另外下游需求不足所致辞。国内纱厂气流纺及高支纱的库存仍旧很高,不少厂家已经开始缩减这一块的产量。从中旬开始普梳棉纱报价开始普遍上提,中旬出现200-400元/吨的上涨,但因下游织厂承受力有限,实际交易价仅涨了100-200元/吨。进入下旬涨价就显得较为顺畅,幅度多在200-400元/吨,报价更是上调了500元/吨以上的都有。中、下旬开始市场出较好的纱支主要还是集中在C21S、C26S、C32S、C60S、JC21S、JC26S及JC32S纱上。

2、涤纱类

从上图中我们可以得出这样的一个结论:四月是涤纱的暴涨月,尽管中旬呈一度出现回调,但下旬的涨势更是迅猛。在短短十天不到的时间,以32S涤纱为例,价格累计上涨了一千元每吨以上。整个四月份价格上涨了近2000元/吨,涨幅最大的地区还是广东和福建,市场需求却并未像价格那样狂热,不少厂商都认为炒作的成分较高,短期出现滞涨甚于回调的可能性很大。

涤棉纱的在中旬销售持续有些升温的表现,主要是浙江宁波及广东佛山市场。受棉花及涤纶短纤两者齐齐上涨的拉动作用,价格也纷纷出现上调,幅度在200-400元/吨。中旬价格在14000-14500元/吨的32S(T65/C35)纱需求较为集中,另外JCVC21S的询盘也不少。

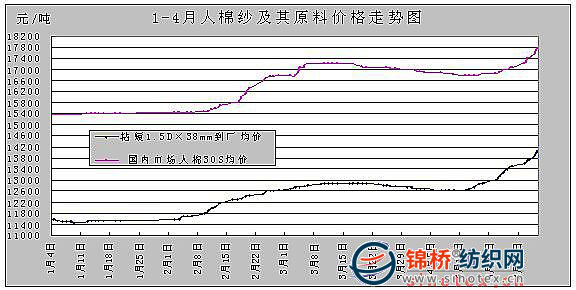

3、人棉纱类

在经历40多天的静如止水的行情之后,四月中下旬粘胶短纤价格开始迅速发力直线上涨,短短十天价格上涨近1400元/吨,而且这种涨势还在持续。月末短纤价格已升至13000元/吨左右,而30S人棉纱也涨至18000元/吨。月末不少粘胶短纤厂家甚至供不应求,有的甚至故意囤货待涨,下游人棉纱及人棉布虽有跟涨,但幅度尤其是人棉坯布的远远小于短纤,这也造成下游厂家开始出现亏损,经营利润不但压缩,但目前这种涨势应该还会持续一段时间。

三、纱线产量及进出口情况分析

四月份国内纱线产量数据还未出来,但三月份的195.35万吨再创历史第二高,仅次去年(2008年)6月份的199.9万吨。四月份未现大面积停机减产现象,产量至少与三月持平,甚至略高于三月份产量的可能性更大些。

国内纱线进出口情况却仍显疲软,尤其是出口较去年同期更是大幅下降。三月棉纱出口4.44万吨,较去年同期6.16万吨下降幅度近30%。与此同时,进口量同比却呈现上涨,3月棉纱进口量8.56万吨,上年同期则仅为7.96万吨。棉纱进出口的升降直接反应当前国内纺织品服装的进出口形势。

另外从刚刚举行的105届广交会上获悉,纺织接单情况并不理想。首次到广交会参展的山东烟台一家纺织厂的孙厂长告诉记者,今年经过2月-4月两个月的观望,买家开始“试水”,但是数量仍然偏少。而且客商询问比价的多,“我们要把利润放低,才能把市场‘融化’。” 他表示,目前买家的出价已经比之前降低了10%-15%。原来10元一件的童装,现在的出价只有8.5元到9元。当然,原材料的价格也下跌了3%-4%。“每个环节都得让利一点。”

天津某纺织品出口公司的总经理汪小姐则表示,进入5月份以来,市场虽有所复苏,但都是小订单,价格比以前低10%-15%,且要求交货速度要快。“以前的交货期为两个半至三个月,现在只有一个半至两个月,整整减少了一个月,所以必须快速反应。‘跟单’难度加大,遭客户索赔的风险也增加了。”

四、棉纺后市行情分析

受到四月份原料价格普遍上涨的影响,尤其是粘胶短纤甚至一度出现供不应求的现象,这种涨势在五月上旬还会延续。另外棉花及涤纶短纤均在较大幅度的上涨,而下游坯布上涨的却寥寥无几,织厂也是叫苦不迭,不少纺织厂五月份甚至都有停机一段时间及压缩产量的打算。整个纺织品销售市场并不像原料上涨行情表现的那样好,五月的纱布销售市场仍显清淡。

首先,五月份三大纺纱原料总体还会呈现上涨之势。

尽管下游纱布,尤其是布并未配合前期三大纺纱原料——棉花、涤纶短纤及粘胶短纤的上涨行情,但受原油价格及其它多种因素影响,三大纺纱原料价格还会继续上涨,中间价格也可能出现回调或是平稳,但价格总体走势还是向上的。

其次,纱布销售仍依赖内销市场,销量难有明显放大。

从刚刚结束的105届广交会上不难看出,纺织品服装的外销市场仍显平淡,不少外贸企业也直呼生意难做。价格也是一减再减,利润几乎压缩得差不多啦。以做出口为主的广东地区为例,今年的开机率一直低于江浙及山东内陆地区。从成交的主体来看,也是以中低档的纱布居多,而高支纱及精梳棉纱的销售就也相对差一些。

最后,下游纺织厂尤其是织厂资金紧缺,布价难以跟涨,因资金问题,部分厂家不得不被迫停机。

元旦以来国内原料价格一直呈螺旋性上涨,但布价却很少涨价,织厂也是连连叫亏,企业资金日趋紧缺,山东、河南、河北、安徽及江浙等地不少纺织厂都利用五一放长假,山东部分中小型纺织企业打算五月份停机10天左右。企业对原料的大幅上涨行情认可度并不高,甚至表现出一定的担忧情绪,若原料继续上涨,而下游产品难以提价,企业停机的现象必然会增多。

综上所述,整个五月份的纺织业可谓是“冰火两重天”呀!“火”的是原料,“冰”的下游坯布及面料产品。(李婧雯)

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn