成交清淡且以远月为主 港口基本无买盘

——电子撮合周报(8.12-8.16)

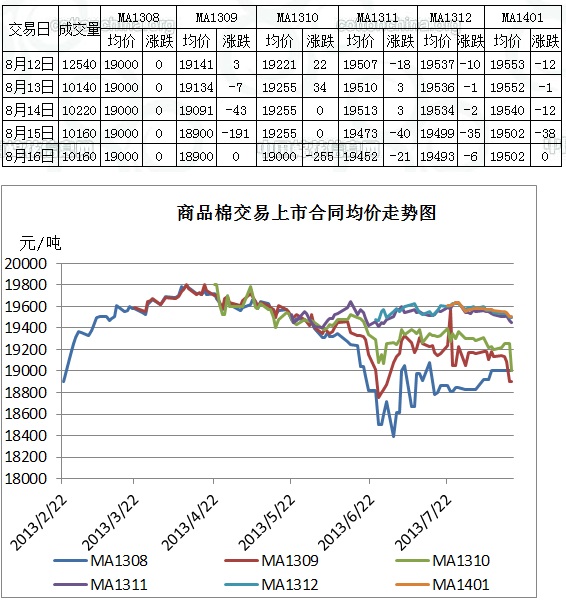

2013/8/19 9:39:02 编辑:Kuangjie(8.12-8.16)当周全国棉花交易市场商品棉总成交53220吨,日均交易10644吨,其前一周日均交易13760吨,成交萎缩,交投清淡。截止8月16日,累计订货量8340吨,订货量较前一周减少40吨。截至8月9日中国棉花价格指数(CCIndex)328价格为19189元/吨,较前一周跌12元/吨。

当周商品棉交易有以下特点:一、近月合同无成交,成交仍旧以远月合同为主。当周MA1312为主要成交合同,成交21900吨。MA1401和MA1311分别成交14880吨和11590吨。其余合同成交极为清淡清淡。二、订货量变化不大。当周整体来看,订货量变化不大,目前最大的订货合同为MA1311,订货1880吨。近月MA1308订货1100吨。三、多数合同周均价下跌。当周除了MA1308周均价上涨46元/吨外,其余合同周均价均下跌,其中MA1309跌125元/吨,其他合同跌45-53元/吨不等。

国内市场:棉纱市场延续清淡之势,企业资金紧张,销售意愿强烈,纱线价格重心下移,成交仍旧不佳。港口外棉报价继续上涨,而与此同时,市场对外棉下跌的预期也进一步增强,外棉成交处于停滞。通关外棉价格企稳,少数品种报价下调,但成交寥寥无几。国际市场:CotlookA指数继续上调,但现货成交萎靡。印度棉价在国内供应紧缺影响下,维持强势,目前其国内报价达45300卢比/candy,折美分报价约94美分。而印度国有棉花公司(CCI)为了满足市场需求,已经向市场投放棉花,成交情况非常良好。另外当周印度天气良好,北部降雨,中南部雨水较少,从目前市场反应来看,对印度的产量仍旧非常乐观。美国德州迎来利好降雨,但东南棉区过度降雨则对棉花生长不利。另外值得一提的是,12日USDA发布的8月份全球棉花供需预测报告,其下调美国产量的引发市场的议论。不少人从历史降雨及天气的角度上认为美棉产量下调幅度过大。

截止到8月16日,全国棉花交易市场业务棉花162446吨,较上一周增17563吨;其中已公检棉1792吨,减少44吨;申报公检棉127吨,不变。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn