成交仍低迷均价近涨远跌 企业以消耗库存为主

——电子撮合周报(8.5-8.9)

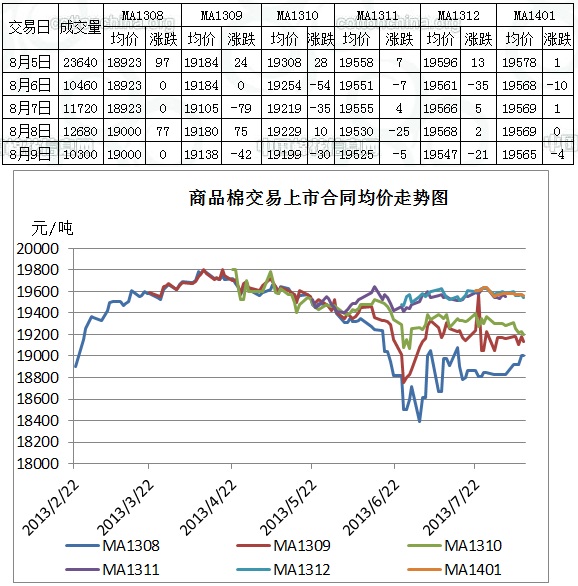

2013/8/12 9:47:10 编辑:Kuangjie(8.5-8.9)当周全国棉花交易市场商品棉总成交68800吨,日均交易13760吨,其前一周日均交易13652吨,交投清淡气氛依旧延续。截止8月9日,累计订货量8380吨,订货量较前一周减少320吨。截至8月9日中国棉花价格指数(CCIndex)328价格为19201元/吨,较前一周跌19元/吨。

当周商品棉交易有以下特点:一、成交仍旧以远月合同为主,近月成交延续清淡之势。当周MA1312为主要成交合同,成交27380吨。MA1401和MA1310分别成交16720吨和17880吨。其余合同成交清淡,其中近月仅成交300吨。二、订货量减少,订货总量仍旧较少。当周整体来看,近月订货量小幅减少,远月合同订货量小幅增加,总的来看,订货量变化不大。三、均价近涨远跌,当周近月MA1308和MA1309合同分别涨128元/吨和10元/吨,其余合同跌1-55元/吨不等。

国内市场:当周港口外棉价格上涨幅度相对较大,询盘明显减少,成交处于停滞。清关外棉报价持稳,成交气氛延续淡。棉纱市场交易批量平缓,优惠让利现象普遍,市场上鲜有成交,天气炎热,局部限电严重,再加上出货不畅,纱厂停机放假较多。企业仍旧以消耗库存为主,短期内购买原料意愿不大。国际市场:据印度农业部棉花发展局(DOCD)统计,至8月8日,印度累计播种新花1101.2万公顷(1.65亿亩),去年同期为1092.3万公顷(1.64亿亩),当周种植相对缓慢。当周印度北部有小雨,中南部大部天晴。

截止到8月9日,全国棉花交易市场业务棉花144883吨,较上一周增25079吨;其中已公检棉1836吨,减少20吨;申报公检棉127吨,减少213吨。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn