原料上涨拉升 涤短触底反弹

——涤纶短纤一周(4.7-12)行情综述

来源:锦桥纺织网 2013/4/13 16:33:29 编辑:Qsj

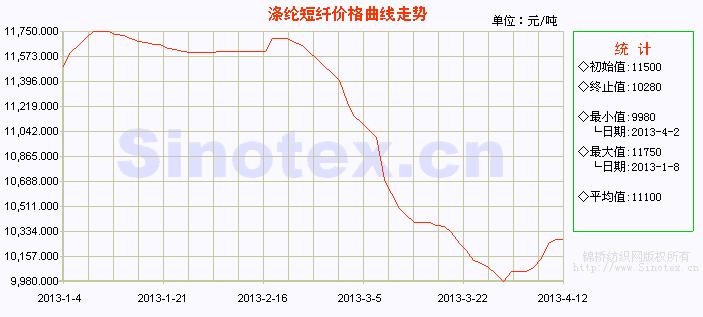

(数据来源:锦桥纺织网曲线栏目)

清明假期以来,上游原料行情回升,涤纶短纤触底反弹。4月3日,受原料价格小幅上扬影响,涤短价格上调70元,市场中心价格达到10050元/吨。7、8、9三日涤短走稳,之后两日受期货持续上涨带动,聚酯大盘整体气氛回升,涤短报价快速上涨,低价惜售普遍,实际成交优惠措施取消,市场整体交易气氛有所改善,产销两旺,库存量回归正常水平。12日涤短涨势延续,但下游高位接盘意愿不强,询盘气氛回落,产销未能延续火爆。涤短行业的开机负荷水平小涨,未来仍将保持平稳的局面。

周五,1.4D×38mm涤纶短纤市场中心价在10280元/吨,本周累计上涨230元/吨,涨幅2.29%。自2月下旬开始的涤纶短纤下跌行情终于在4月3日止步,累计共下跌1720元/吨。

本周原油先涨后跌。前三个交易日连续上涨,伊朗核发展项目的谈判缺乏进展,及其南部强烈地震事件,主要产油国尼日利亚反政府武装袭击事件,以及美国原油库存增长低于预期,从供应层面对原油价格形成一定支持,油价连续走高收于每桶94.64美元。周五美国零售销售数据出现9个月以来最大跌幅,以及消费者信心指数跌至2011年7月以来最低水平,严重压制市场情绪;另一方面,美能源信息署和石油输出国组织分别调降了2013年的石油需求增长预期,也对油价的走势形成了明显拖累,主力原油合约大跌2.22美元收于每桶91.29美元。

近期PX现货市场报价暴涨,目前亚洲价格在1542美元左右,5、6月份船期报价已接近1600美元/吨,料将对后两月PTA生产利润形成挤压。PTA期货先反弹后震荡,现货价格在7930元/吨附近,与期价基本平水,外盘商谈价在1075美元/吨左右。MEG市场重心上扬后出现走软迹象,成交形势保持平稳,内盘主流商谈价在7550元/吨,外盘商谈价在1030美元/吨左右。聚酯切片市场集中补货,成交量放大,成交重心上涨,多在9700-9750元/吨水平。

表一 化纤原料价格运行明细表

| 单位:美元/桶、元/吨 | ||||||||||||

| 项目/日期 | 纽约原油期货 | 涨 跌 | PX外盘 | 涨 跌 | MEG内盘 | 涨 跌 | PTA1304 | 涨 跌 | 聚酯切片 | 涨 跌 | 涤纶短纤 | 涨 跌 |

| 4/7/2013 | — | 1460 | 16 | 7350 | -50 | — | 9350 | 25 | 10050 | 0 | ||

| 4/8/2013 | 93.36 | 66 | 1460 | 0 | 7230 | -120 | 7814 | 0 | 9350 | 0 | 10050 | 0 |

| 4/9/2013 | 94.2 | 84 | 1473 | 13 | 7400 | 170 | 7888 | 74 | 9450 | 100 | 10050 | 0 |

| 4/10/2013 | 94.64 | 44 | 1482 | 9 | 7600 | 200 | 7998 | 110 | 9525 | 75 | 10140 | 90 |

| 4/11/2013 | 93.51 | -113 | 1512 | 30 | 7620 | 20 | 8006 | 8 | 9700 | 175 | 10250 | 110 |

| 4/12/2013 | 91.29 | -222 | 1542 | 30 | 7550 | -70 | 7986 | -20 | 9700 | 0 | 10280 | 30 |

| 涨、跌总量 | -141 | 98 | 150 | 172 | 375 | 230 | ||||||

| ±幅度(%) | -1.45 | 7.00 | 2.01 | 2.21 | 3.99 | 2.29 | ||||||

| 节前涨跌量 | 352 | -107 | -220 | -274 | -500 | -250 | ||||||

| ±幅度(%) | 3.78 | -7.10 | -2.87 | -3.41 | -5.05 | -2.42 | ||||||

| 备注:由于清明节放假调休,本周有6个工作日。 | ||||||||||||

表二 中石化集团聚酯切片4月份合同预报价

| 单位:元/吨 | ||||

| 项目 类型 | 半光 | 有光 | 工业丝 | 全消光 |

| 3月份合同预报价 | 10600 | 10600 | 10600 | 11400 |

| 3月份合同结算价 | 10200 | 10200 | 10200 | 11000 |

| 4月份合同预报价 | 10000 | 10000 | 10000 | 10800 |

表三 中石化集团涤纶短纤4月份合同预报价

| 单位:元/吨 | ||

| 项目 类型 | 1.4D半光 | 1.2D有光 |

| 3月份合同结算价 | 10850 | 11350(送到) |

| 4月份合同预报价 | 10500 | 11000(送到) |

| 市场周指导价 | 10400 | 10900(送到) |

受涤短持续上涨带动,纯涤纱盘升态势,交易量也略有放大。目前T32s市场中心价位在14300元/吨(+100),T45s价位在15200元/吨(+100)。涤棉坯布近来市场有所表现,其中,涤棉纱卡布呈挟量走强态势,产品价格走势维持前期平稳。

本轮涤纶短纤行情反弹的动力,主要源自于上游原料PX、PTA大涨的拉动。不过,目前原油价格受诸多牵制,前景不明朗。PX3月进口量又太大,加之后期腾龙等PX装置计划投产,推测PX供大于求后价格反弹阻力渐增,PX后市难言乐观。而且PTA产能过剩较为严重,目前行情稳定主要是因为厂家限产报价效果显现;另外一季度纺织服装出口增幅回落,下游需求前景看淡,难以支撑PTA价格持续上涨,PTA反弹可能告一段落,短期进入震荡区。下游企业在短期加大补仓力度之后,将恢复其正常购销水平。涤纶短纤企业库存量的下滑,会对市场价格形成支撑。因此,综合判断,预计短期内国内涤纶短纤市场将以盘整为主。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn