郑棉延续震荡 关注纺企节后开工情况

2012/2/6 9:12:53 编辑:Kuangjie 春节期间,外盘大宗商品涨多跌少,美元指数连续回调,整体市场气氛偏多,美棉交投清淡,23日上冲100美分未果,连续三日下跌,目前主力3月合约收95.61,较节前跌299点。国内棉花市场仍然处于较浓的节日气氛中,受美盘影响,1月29日电子撮合近月小幅收跌,下游纺织企业多未开工。期棉短期内缺乏方向性指引,郑棉走势将延续震荡,金融属性暂占据主导。应关注纺企开工情况和棉花收储成交情况。

支撑力量减弱

支撑棉价元旦之后持续向上的主要有2个原因:一是纺织企业的补库行为增加了需求;二是棉花收储成交总量持续增加减少市场供给。但是随纺企节前补库告一段落,进口棉配额的下发,纺企采购国内棉花的热情有所降低。另外,由于期货、撮合市场棉价的持续上涨,棉企交储的热情也有所降低。

据了解,由于订单不足,纺织企业放假时间较往年延长,相应节前集中采购原料的数量也较往年较多,补库行为对市场影响较为明显。但是多数纺织企业在正月初八-正月十五(1月30日-2月6日)才陆续开工,“用工荒”和“订单荒”问题将在较长时期影响纺织企业经营策略,若节后开工不足,纺企购棉的积极性也将受到影响。

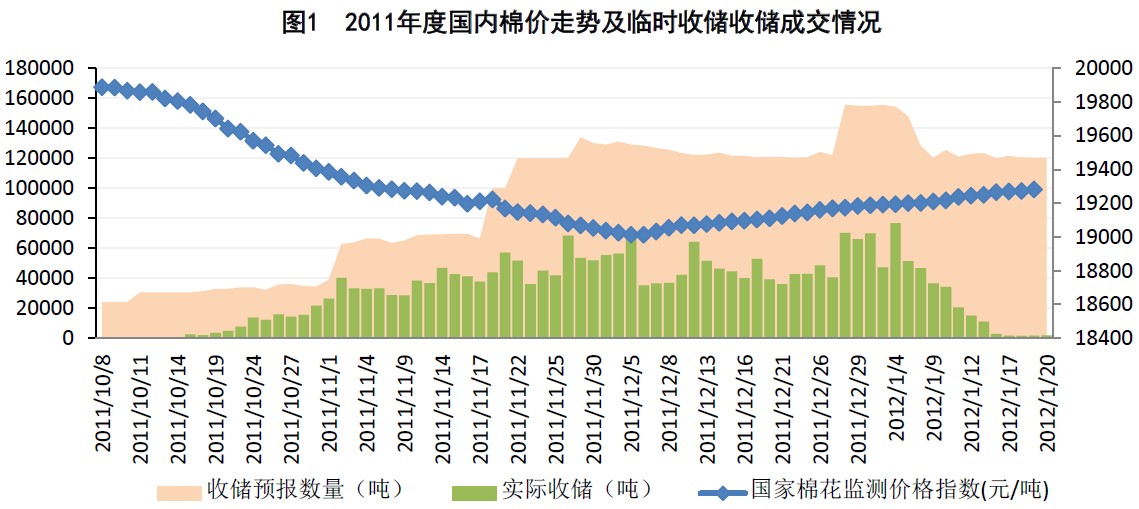

另外,截止1月20日,国家累计收储2011年度国产棉247.626万吨,虽然明显改善了国内棉市的供求关系,但是尚不能对国内棉市产生决定性的影响。1月16-20日一周,国内收储累计成交不足前一周收储成交量的1/10。若期棉价格继续上涨,交储的吸引力将继续下降,收储对市场的支撑作用将明显减弱。

金融市场气氛偏多

2011年4季度以来,全球货币政策全面转向宽松,美国各项经济数据整体好于预期,欧债解决方案顺利推进,为大宗商品市场反弹走势提供了支持。国内方面,宏观政策“稳中有进”,国家先后启动对油菜籽、棉花、大豆、玉米等农产品的临时收储,适当增加市场流动性,显示国家托市的决心。但收购价格下降仍可能造成棉农的种棉积极性下降。金融市场信心和流动性的增加以及对下年度棉花种植面积下降的预期是目前市场的利多因素。

综合来看,郑棉目前的做空能量尚难很快发挥,但是支撑棉价上涨的力量逐渐减弱,建议持多仓保持谨慎观望。若金融市场继续保持偏多气氛,棉价有望继续上涨,否则郑棉主力围绕21000震荡的可能性偏大。持棉企业建议根据期棉上涨节奏,选择合适途径逐批销售现货棉花。签订远期外棉合同的应注意适量卖出套保,规避政策的不确定风险。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn