2012年2月ICAC全球棉花产需预测

2012/2/2 20:02:09 编辑:Wly国际棉花咨询委员会(ICAC)发布的2月份全球产需预测认为,全球棉花消费短期疲软但中期存在变数。

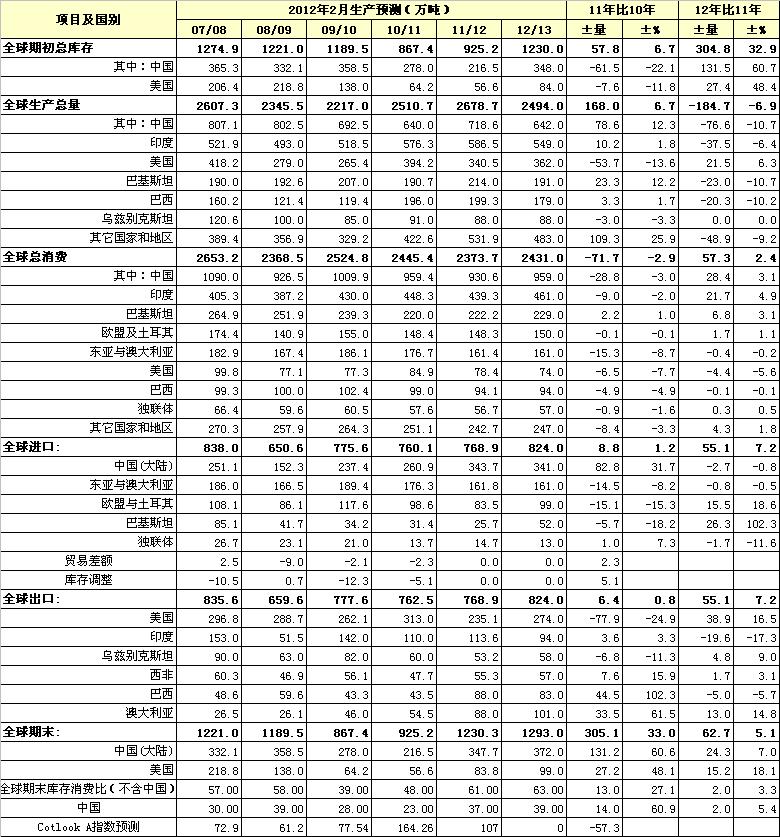

2012年1月,国际棉价在连续下跌10个月之后企稳。考特鲁克A指数从2011年8月的114美分下跌到12月底的93美分,此后小幅反弹,至今年1月份稳定在100美分左右。棉价企稳的主要原因是中国政府大规模收储以及棉花需求略有回升。

不过,从中期来看,全球棉花消费仍难以预料。根据国际货币基金组织1月份的预测,2012年全球经济预计增长3.3%,低于2011年的3.8%和2010年的5.2%,主要原因是欧元区经济很可能出现一次中度衰退。此外,该组织预计2013年全球经济将增长3.9%,但前提是欧元区的经济危机能够解决。

2012/13年度,全球棉花消费量预计为2370万吨,同比增长3%,连续第二个年度同比下降,和2008/09年度大体持平。如果全球经济增长得到恢复,棉花消费增幅有望再增加两个百分点。

2011/12年度,全球棉花产量预计为2680万吨,同比增长7%,为近五年最高水平,主要增长来自中国、澳大利亚、巴基斯坦和土耳其。南半球的产量增幅预计达到10%,达到创纪录的380万吨。不过,由于植棉成本增加、棉农收入和棉花竞争力下降,2012/13年度全球棉花产量可能减少到2490万吨。ICAC预计,2012/13年度全球植棉面积为4.995亿亩,平均单产为49.87公斤/亩,同比只增长0.8%。

由于2011/12年度棉花供应大量过剩,全球棉花库存回升到1230万吨,同比增加三分之一,其中超过40%的增长来自中国。从2011年10月8日至2012年1月20日,中国累计收储250万吨国产棉。此外,有报道称中国还收储了约100万吨进口棉。2012/13年度,全球棉花产量预计超过消费量,期末库存将继续上升到1290万吨,因此棉价维持在目前的水平有难度。

本年度,全球棉花进口量预计为770万吨,主要归功于中国的进口需求。下年度,全球用棉量增加以及棉价下跌有望刺激全球棉花进口量达到820万吨,同比增长7%。

2012年2月份ICAC全球棉花产需预测

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn