2026年1季度印染行业经济运行分析

来源:锦桥纺织网 2026/6/1 20:03:59 编辑:KK2026年以来,我国印染行业面临的发展形势更趋复杂严峻。外部不稳定不确定因素明显增多,中东冲突影响外溢扩散,加剧能源价格波动并冲击国际贸易;国内市场需求相对不足、价格疲弱依然较突出,行业发展面临诸多困难挑战。在此背景下,国家及时加大宏观调控力度,实施更加积极有为的宏观政策,为实现全面目标任务提供强有力的政策支持。我国印染行业充分发挥产业链供应链稳定、配套能力强的显著优势,有效防范化解各类风险挑战,稳定市场预期,以高质量发展的确定性应对各种不确定性。1季度,我国印染行业生产形势总体平稳,印染面料产量实现小幅增长,出口规模稳步扩大,但行业面临的市场竞争进一步加剧,主要经济效益指标呈下滑态势,企业经营压力有所加大,印染行业经济运行企稳回升仍面临多重考验。

一、生产形势总体平稳,产量保持增长态势

据国家统计局数据,2026年1-3月印染行业规模以上企业印染面料产量同比增长4.24%,增速同比回落1.50个百分点,较2025年全年加快3.32个百分点。1季度,面临复杂严峻的外部形势,我国宏观经济展现出较强韧性,国内生产总值同比增长5.0%,经济运行开局良好。在此支撑下,纺织品服装内销实现恢复性增长,1季度全国居民人均衣着消费支出同比增长5.6%,高于上年同期4.4个百分点;我国限额以上单位服装、鞋帽、针纺织品类商品零售额同比增长9.3%,增速较上年同期提高5.9个百分点;全国穿类商品网上零售额同比增长11.6%,增速较上年同期提高11.7个百分点。国际市场需求也呈回暖态势,1季度我国纺织品服装出口总额713亿美元,同比增长1.4%,增速高于上年同期0.7个百分点。终端消费需求回暖对印染行业生产形成有力支撑,推动印染行业生产稳中有升。

二、出口承压但具备韧性,出口规模保持增长

据中国海关统计数据,2026年1-3月我国印染面料出口总额164.31亿美元,同比增长2.91%。其中机织印染面料出口金额93.57亿美元、同比增长2.05%,出口数量104.68亿米、同比增长8.94%,出口平均单价0.89美元/米、同比下降6.32%;针织印染面料出口金额70.74亿美元、同比增长4.08%,出口数量152.01万吨、同比增长8.11%,出口平均单价4659.90美元/吨、同比下降3.60%。复杂形势下,我国印染面料出口规模仍保持增长态势,反映我国印染行业国际市场竞争仍具有显著优势,继续对全球纺织服装生产与流通提供坚实支撑。

但当前国际市场需求总体偏弱,中东冲突进一步增加全球贸易风险,同时也对纺织服装终端消费复苏形成制约,我国印染行业面临的国际市场竞争进一步加剧,印染产品出口平均单价仍未扭转2025年以来的下降态势,其中机织印染面料出口单价降幅更为明显。

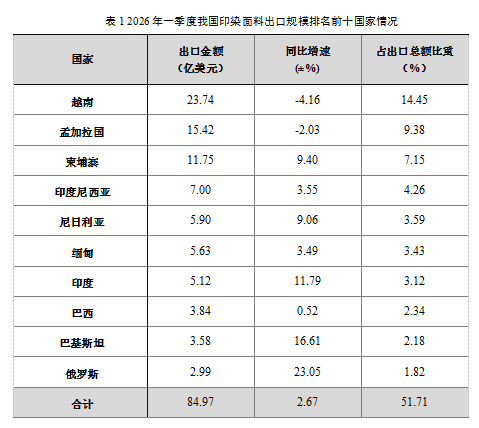

1季度我国印染行业对出口规模排名前十的国家出口金额84.97亿美元,同比增长2.67%,占出口总额的51.71%。其中对越南、孟加拉国、柬埔寨三个国家的出口金额占出口总额的比重超过30%,但对越南、孟加拉国出口呈现放缓态势,出口金额分别同比下降4.16%、2.03%;对俄罗斯、巴基斯坦、印度出口金额均实现2位数增长。我国印染面料对东盟和RCEP贸易国出口表现不及总体水平。对东盟出口金额55.88亿美元,同比微增0.01%,低于出口总额增速2.88个百分点,占出口总额的34.01%。其中对东盟出口机织印染面料26.55亿美元,同比下降2.31%;出口针织印染面料29.33亿美元,同比增长2.27%,针织印染面料出口表现好于机织印染面料。同期,我国印染行业对以东盟为重要组成的RCEP贸易国出口呈相同态势。

三、运行效率有所下降,经营效益明显承压

1季度印染行业主要运行质量指标总体呈下降态势。据国家统计局数据,2026年1-3月规模以上印染厂三费比例8.21%,同比提高0.43个百分点,其中机织织物印染精加工为8.15%,针织织物印染精加工为9.72%;产成品周转率10.88次/年,同比降低6.08%;应收账款周转率6.73次/年,同比降低4.53%;总资产周转率0.80次/年,同比降低4.24%。1季度受中东冲突影响,印染厂普遍面临国际航运成本上升、订单交付受阻等困难和风险,产品交付效率降低,企业回款周期延长,印染行业运行效率有所下降。

据国家统计局数据,1季度规模以上印染厂营业收入同比下降2.62%,利润总额同比下降16.10%;成本费用利润率2.19%,同比下滑0.35个百分点;营业收入利润率2.08%,同比下滑0.34个百分点。2036家规模以上印染厂亏损户数为895户,亏损面达43.96%,同比小幅收窄0.13个百分点;亏损企业亏损总额14.39亿元,同比减少3.19%。今年以来,中东冲突导致国际油价跳涨,PET价格涨幅明显,推高下游坯布企业原材料成本,面料贸易商下单偏于谨慎,印染厂订单量受到影响,叠加今年以来染料、助剂等产品价格也呈现明显上涨态势,印染环节生产成本压力加大。但在当前国内外需求总体偏弱的背景下,印染成本压力难以有效向下游传导,市场竞争进一步加剧,行业整体经营效益明显承压。

展望下一阶段,印染行业发展面临的不稳定不确定因素依然较多:能源价格高位波动,油价上涨带来的通胀压力、贸易成本上升和需求收缩,将在2季度进一步显现,行业出口将继续承压。2季度中美经贸关系趋于缓和,或在一定程度上缓解我国印染行业出口压力。国内方面,供强需弱格局尚未根本扭转,居民消费能力和信心有待提升,印染行业发展质效短期内难以明显改善。但随着我国“扩内需”政策的深入实施与逐步显效,消费对经济的拉动作用将持续增强,超大规模的内需市场将成为印染行业行稳致远的重要支撑。当前,我国纺织服装消费正处于提质升级的关键阶段,多元化、个性化、层次丰富的纺织服装需求,将进一步拓展面料消费市场增长空间。印染厂要积极顺应消费升级趋势,持续深耕品类创新与品质提升,以更优质的供给推进产业价值链跃升,推动行业经济回稳向好。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn