前事不忘,后事之师

——近十年棉花市场回顾

来源:锦桥纺织网 2011/3/3 17:07:50 编辑:Kuangjie 随着全球经济缓慢复苏,在需求增加和棉花减产及游资炒作等因素影响下,进入2010/11年度新花年度来,国际国内棉市巨幅波动,这是继1994/95年度、2003/04年度以来第三个棉价巨幅变动的一年。与上述两个年度棉价走势相比,发生时段基本类似,不同的是2010/11年度价格水平和涨跌幅度远远超过上述两个年度。

一、回首近十年来棉市基本走势

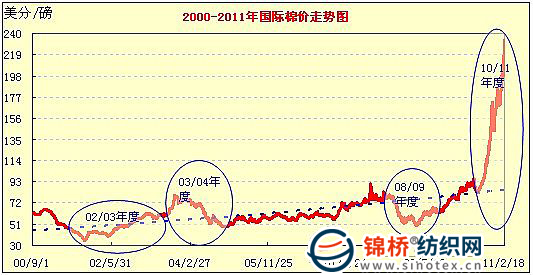

从近10年棉价走势看,除2003/04和2010/11两个年度外,总体相对平稳。但是2003/04年度和2010/11年度棉价波动较大,其中2010/11年度表现尤为剧烈,其价格水平和波动幅度大大超出人们预期。

从年度延续曲线图上看,2010/11年度国内、国际棉价明显翅尾,几乎是垂直大幅上扬。同时也显现出三个特点,即一是棉价变动周期性略有延长,包括1995年度在内,棉价变动周期大约由5年延长到6-8年;二是暴涨之前的头1-2年多见低谷;三是暴涨之后,或因为市场,或因为政策调控棉价暴跌。

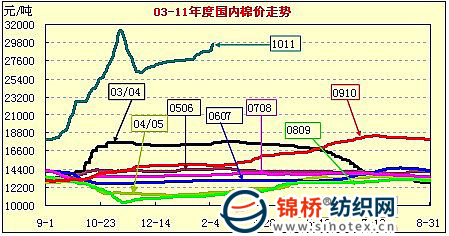

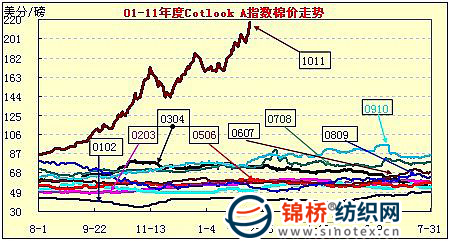

从按年度绘制的叠加棉价走势图看,除2003/04和2010/11年度及2009/10年度后期的棉价突出外,其他各年度的棉价运行平稳,国内棉价基本在12200-14500元之间波动,国际棉价基本在80美分以下运行。但是2003/04年度和2010/11年度曲线突出,其中2010/11年度曲线背离轨迹高高在上,分析认为,一是风险极大,二是根据棉花产需状况,有可能基本告别低棉价时代。

二、简单回顾1994、2003/04年度棉市的成因及影响

1、1994/95年棉价变动起因及影响

1994年受汇率并轨(汇率由5.7降至8.7)及提高出口退税率(由9%提高到14%)等因素影响,刺激纺织品服装出口大幅增长,棉纺织产品产销两旺,带动纺织原料大幅攀涨。当年下半年棉花、化纤、棉纱完全成为买方市场,几乎一天一价。计划外棉价最高达26000元、国际棉价升至80-90美分;涤短达22000-23000元,粘短25000-27000元,21s棉纱约27000-30000元。

进入1995年,国家回调出口退税率和连续三年调升棉花价格(纺织品出口退税率由14%回调到9%;计划内棉价由7560元调升至17790元,并高出当时国际棉价近1/3)。加上1996-97年东南亚金融危机和国内纺织品价格竞争缺乏优势,纺织品出口连续下降(1996年下降2.5%,1998年下降6.3%,1999年下降0.4%)、国际市场份额下降、棉纱出口大国变为进口大国、关、停、破产企业增多,纺织业步入举步危艰的困难境地,导致国家在1997-99连续三年压锭减困的举措。

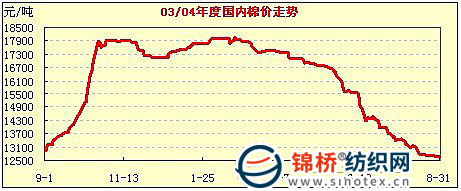

2、2003/04年度棉价变动起因及影响

受自然灾害棉花减产预期和无序扩锭需求增加及国家储备棉有限,调控资源不足等因素影响,进入2003/04年度,国内现货棉价从13000元迅猛升至17800元,不到两个月上涨4800元,涨幅36.9%。国际棉价由61美分攀升至80美分,两月上涨近2000点,涨幅47.5%。随着2005年度播种面积扩大增加预期产量增加,2004年5月开始,内、外棉价双双大幅回落。分别由最高时的17800元和80美分跌至12700元和51美分,跌幅分别达28.7%和36.3%。

据统计,2002-03年度连续两年棉花连续减产,由2001年的532.35万吨分别下降到2002年度的491.7万吨和2003年度的485.97万吨。全球棉花产量由2150万吨分别下降至2106万吨和1925万吨。由于棉花减产,国家从2002年5月-2003年12月的一年半时间,共抛售国储棉128.17万吨,因为前期投放量大,后期资源不足投放减弱,导致棉价飚涨。另据统计,04年,棉花面积扩大到8539万亩,比上一年增幅11.4%,05年棉花产量632.1万吨,增加30%,为此前历史最高水平。当年全球棉花产量2645万吨,增长37.4%。因产量的增加,棉价大幅回落。

由于该年度棉价的巨幅波动,前期看涨囤棉的企业亏损十分严重。据当时调查,有相当一部分效益非常好,且习惯年底做全年原料储备的纺企和囤棉惜售的棉企,因棉价大幅下挫亏损严重,破产企业不计其数。03/04年度棉市的惨痛教训大家应该记忆犹新。

前事不忘,后事之师,历史的教训值得借鉴。2010/11年度棉价一路高歌,大幅高企,并屡创新纪录,尤其是近两个月国际棉价在纽约期棉热钱炒作下跳跃性的大幅飚涨,不能不考虑风险规避,谨慎对待。据了解,由于本年度新棉收购价格高(相当于上年度的两位左右),销售价格也高,刺激了棉农尤其是其他产棉国的棉花播种面积的大幅增加,预示着在下一年度棉花价值回归的同时,使本年度后期棉价回调加快。

#p##e#据国际棉花咨询委员会3月份的一份全球棉花预测报告显示,2011/12年度全球植棉面积预计增长7%,达到3600万公顷,为近17年来最高水平。各产棉国植棉面积均会增加,全球棉花产量预计超过2700万吨,同比增长9%。中国植棉面积预计增长6%,产量预计增长13%,达到740万吨。印度植棉面积预计增长5%,产量达到600万吨。巴基斯坦、土耳其、美国产量预计分别达到220万吨、57.5万吨、420万吨,同比增幅19%、15%、6%。同时非洲和南美国家棉花产量也将大幅增加。2011/12年度棉花供应量增加将满足用棉需求的增长。不过虽然棉价将从历史高位回落,但是仍然将远远高于60美分历史长期平均值。受棉价高企及棉花和化纤之间竞争的影响,2011/12年度全球棉花消费量预计增长3%,为2540万吨,增幅最大的国家是印度、中国、巴基斯坦和土耳其。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn