[盘点2010]出口额远大于出口量增速 棉纱线出口量持续下滑

来源:锦桥纺织网 2011/2/10 13:27:39 编辑:Kuangjie 随着全球经济逐步转暖,2010年我国纺织服装出口呈现恢复性增长。据中国海关统计,2010年我国纺织服装出口2065.39亿美元,同比增长23.6%,比2008年增长11.5%。其中纺织品出口770.71亿美元,同比增长28.5%,比2008年增长17.8%;服装出口1294.65亿美元,同比增长20.9%,比2008年增长8.1%。

自2005年我国正式加入WTO以来,我国纺织服装出口增速明显加快,除2009年受金融危机影响出口下降外,其他各年均保持高速增长。据统计,5年来我国纺织服装出口年平增速达12.4%,其中2006比2005年环比增长25.2%、2007比2006年环比增长18.9%、2008比2007年环比增长8.2%、2009比2008年环比下降9.8%、2010比2009年环比增长23.6%。各年出口额情况如下图:

2010年纺织服装出口情况较复杂,在原料价格飚涨、人民币汇率持续升值等因素影响下,纺织服装出口额仍然保持高速增长,尤其对主要经济体出口继续保持稳定增长。但是出口数量增速放缓,价格上涨推动因素逐步占主导,棉纱线出口呈持续下滑态势。2010年纺织服装出口主要特点如下:

1.出口增速中,数量增长逐渐向价值增长转换。据统计测算,2010年在我国纺织服装出口同比增长23.6%中,数量同比增长12.8%,价格上涨推动增长10.8%,数量增长对总增速贡献率54.2%,价格上涨对总增速贡献率45.8%。其中9-12月纺织服装出口同比增长23.5%,数量仅增长7.7%,价格上涨推动增长15.8%,数量增长对总增速贡献率降32.8%,价格上涨推动贡献率升至67.2%。

12月我国纺织服装出口119.15亿美元,同比增长18.6%,其中数量仅增长3.3%,价格推动增长15.3%,对总增速贡献率分别17.7%和82.3%。从分类产品看,12月纺织纱线及制品出口73.72亿美元,同比增长18.6%,出口数量仅增长0.5%,价格上涨推动增长18.1%,对总增速贡献率分别2.7%和97.3%;12月服装出口125.4亿美元,同比增长18.6%,出口数量增长4.6%,价格推动增长14%,对总增速贡献率分别24.7%和75.3%。

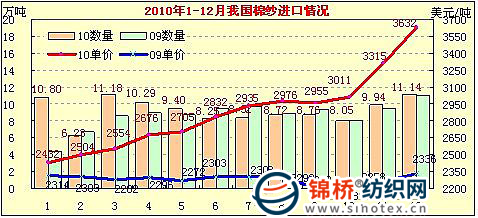

2.棉纱线出口持续下滑。2010年我国棉纱线出口52.51万吨,同比下降2.3%,出口金额22.54亿美元,同比增长24.1%,呈典型量缩价增态势。从出口数量上看,下半年来棉纱线出口持续下降。7-12月我国棉纱线出口22.64万吨,环比2010年上半年下降24.2%,同比2009年下半年下降18.9%。7-12月月度同比分别下降2.6%、13.9%、33.9%、18.3%、15.2%和30.5%,连续6个月同比下降,且降幅逐渐扩大。

从棉纱线出口价格看,2010年出口均价约4300美元/吨,同比上涨919美元,涨幅27.1%。从出口价格动态变化情况看,呈持续上扬走势。即出口均价由1月的3428美元逐步涨至9月的4691美元,9个月累计上涨1263美元,涨幅36.8%。11-12月涨速加快,分别涨至5011美元和5365美元,2月上涨710美元,涨幅15.3%,全年累计上涨1937美元,涨幅56.5%。

3.棉纱线进口逐步恢复增长。2010年我国棉纱线进口111.22万吨,同比增长7.9%,进口金额32.12亿美元,同比增长36.4%。进口数量是出口的2.1倍,进口金额是出口的1.4倍。2010年下半年来因为原料成本暴涨推动,棉纱线进口也曾一度缩量下降。其中6-9月棉纱线进口量同比分别下降12.1%、14.2%、1%、6.3%。10月后呈恢复性增长,其中10月进口8.05万吨,同比增长0.2%;11月进口9.95万吨,增长5.3%;12月进口11.14万吨,增长0.6%。

从棉纱线进口价格看,亦呈上扬走势。2010年棉纱线进口均价2887美元/吨,同比上涨605美元,涨幅26.5%。进口棉纱线价格水平比我国出口棉纱线平均低1413美元/吨,即进口价格比出口价格低32%以上。从进口棉纱线价格动态变动情况看,进口棉纱线由1月的2432美元/吨逐步上涨到3632美元,全年累计上涨1200美元,累计涨幅49.3%。

从棉纱线进口来源国别看,历年来巴基斯坦一直是我国棉纱线进口主要来源国,由于其2010年遭水灾,自巴基斯坦进口棉纱线降幅较大,从印度、越南进口增速较明显,另外自乌兹别克斯坦和美国进口量虽然不大,但是增幅较大。2010年我国自巴基斯坦进口棉纱线33.67万吨,比上一年下降12.2%;自印度进口12.73万吨,增长68%;自越南进口10.75万吨,增长38.6%。另外自乌兹别克斯坦进口2.92万吨,增长5.1倍;自美国进口1.28万吨,增长8.4倍。

4.主要出口地区仍然以欧盟、美国、日本、香港为主,对美国出口比重逐年上升。2010年纺织服装对欧盟出口446.56亿美元,同比增长23.7%,占我国出口比重保持21.6%的水平;对美国出口337.31亿美元,同比增长27.7%,比重由2008年的13.7%上升到2009年的15.8%,2010年的16.3%;对日本出口224.47亿美元,同比增长5.2%,占我国纺织服总额的10.9%;对香港出口和转口贸易149.38亿美元,同比增长7.1%,比重由2008年的8.6%下降至2009年的8.3%、2010年的7.2%。2010年对上述地区出口1253.12亿美元,同比增长28.1%,占我国纺织服装出口的56.1%。

5.主要出口地区继续保持快速增长。从区域看,2010年东部地出口1848.64亿美元,同比增长23.3%;中部地区出口78.32亿美元,增长27.3%;西部地区出口138.43亿美元,增长25.4%。从主要出口地区看,仍然集中在东部地区5个省市中。依次:浙江出口497.75亿美元,同比增长25.2%;广东376.9亿美元,增长21.6%;江苏335.92亿美元,增长25.7%;上海178.54亿美元,增长16.7%;山东173.26亿美元,增长22%。2010年该5省市出口1562.37亿美元,同比增长23%,占我国纺织服装出口总额的75.6%。另外福建出口115.44亿美元,增长22%;新疆出口60.69亿美元,增长22.3%;河北出口42.04亿美元,增长43.5%。

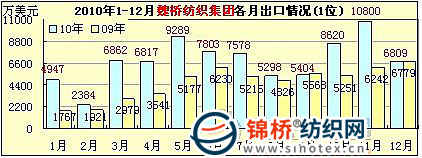

6.从全国排名前百名出口中,魏桥纺织稳居第一。2010年魏桥纺织出口8.26亿美元,同比增长48.9%。但是12月出口有所下降,12月魏桥出口6809万美元,同比微增0.4%,环比11月下降37%。2010年魏桥纺织出口情况如下图:

总体来看,2010年我国纺织服装出口保持稳定增长,但是原料价格大幅飚涨,人民币汇率持续升值,招、用工日趋困难以及利率上调、银行准备金率提高和贸易保护抬头等因素影响,2011年我国纺织服装出口形势不宜乐观,预计2011年出口继续保持高增速会有一定难度。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn