12月纺织企业调查:原料库存增量 后市看法分歧

来源:山东省棉花协会 2011/1/10 13:33:43 编辑:Kuangjie 12月以来,国内现货市场棉价跌势暂止,小幅反弹。随着原料价格缓慢上行,部分纱厂上调纱线价格,纱线销售略有起色。相比之下,电子盘棉价涨跌无常,制约下游采购纱线、坯布等制成品的采购热情。此外淡季因素加之临近年底,各大、中、小型纺企已经在有计划的减停产,纺织市场整体表现平淡。

其他棉纺原料方面,涤纶短纤和粘胶短纤价格在12月中、上旬延续11月跌势,继续下滑;进入12月下旬开始反弹,目前涨势依旧,总体呈现“V”字形价格走势。

12月底,对规模总量为1233万锭的棉纺企业进行调查,结果如下:

注:工业库存调查结果仅包括棉纺企业已经入库棉花库存。

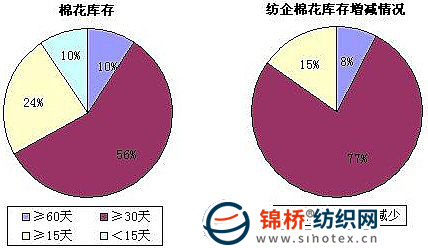

1.棉纺企业棉花库存情况:经过2010年的疯狂行情,多数被调查企业资金状况相对较好,原料库存充裕。被调查企业中,15%减少棉花库存,77%增加棉花库存;棉花已经入库工业库存量133.5万吨。

需要注意的是,调查的棉花工业库存数据仅为被调查企业已经运到厂内的棉花库存量,企业已经预定、未到厂的棉花数据不在统计之列。但是从被调查情况看,纺企能够控制的棉花量多于工业库存量,个别企业甚至大半年的棉花都已经有着落。

对于后期棉价走势,轧花厂坚决看涨,棉纺厂谨慎看涨。轧花厂的着眼点主要在棉花质量、产量下滑等方面;棉纺厂的着眼点主要在终端销售情况、通货膨胀、替代原料等方面。

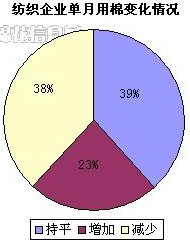

2.纺企单月用棉变化情况:原料价格波动引起的原料间替代作用已经显现,部分被调查企业通过增加化纤用量,提高纺纱支数等方式减少棉花吞吐量,一方面降低成本,另一方面也减少棉花对资金的占用,降低风险。调查结果显示,被调查企业中,38%减少棉花用量,23%增加棉花用量。

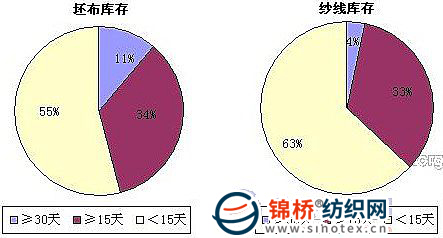

3.棉纺企纱布库存情况:虽然原料价格止跌反弹,但是业内对后期棉价走势存在分歧,买涨不买跌的主导心理导致下游纱线、坯布销售不甚顺畅。调查结果显示,纺企纱线库存14.53天,坯布库存16.42天,较上月分别增加2.09天和1.04天。

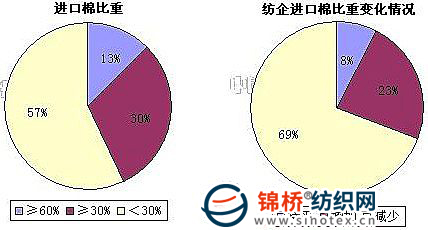

4.棉纺企进口棉占总用棉比重:据悉,进口棉配额已经下发,但是多数被调查企业仍然没有拿到配额,进口棉价格居高不下也制约国内纺企采购进口棉的积极性。调查结果显示,被调查企业中,69%减少进口棉用量,33%增加进口棉用量。纺企进口棉比重27.6%,较上月减少3.78个百分点。

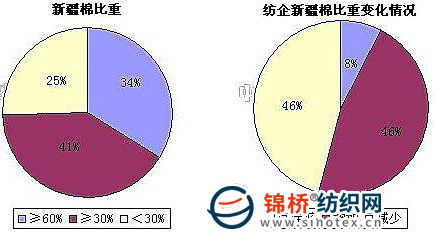

5.棉纺企新疆棉占总用棉比重:据反映,新年度棉花质量不尽人意,此种情况导致多数被调查企业将注意力转向新疆棉。调查结果显示,被调查企业中,46%增加新疆棉使用量,46%减少新疆棉使用量。纺企新疆棉占总用棉比重由上月的49.74%增加至50.06%。

6.对纺织前景预期:对于纺织市场的走势,多数被调查企业认为,主要还是看原料价格走势,买涨不买跌心理占据绝对的主导地位。现阶段,已近年终,纺织市场淡季气氛明显,部分企业已经开始准备放假等事宜,多数被调查企业认为2011年3、4月是市场转旺的时间点。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn