纺织服装出口量缩价涨 价格推动出口增长

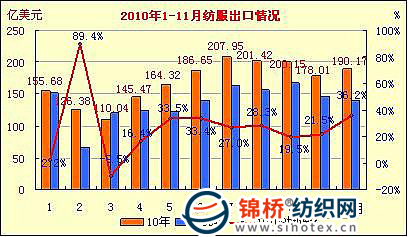

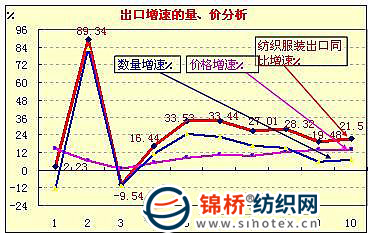

来源:锦桥纺织网 2010/12/20 20:37:06 编辑:Wly海关统计显示,11月份,我国纺织服装出口190.17亿美元,环比、同比(下同)分别增6.8%和36.2%。其中纺织出口70.73亿美元,分别增长12.4%和31.8%;服装出口119.44亿美元,分别增长3.8%和39%。1-11月,纺织服装出口1866.2亿美元,同比增长24.2%,增速较1-10个月提高1.2个百分点。其中纺织出口696.84亿美元,同比增长29.6%;服装出口1169.36亿美元,增长21.2%。

2010年部分纺织服装出口产品均价

| 月份 | 纱线 | 棉纱 | 棉布 | 化学纤维机织物 | 针织服装 | 梭织服装 | ||||||

| 当月 | 同月 | 当月 | 同月 | 当月 | 同月 | 当月 | 同月 | 当月 | 同月 | 当月 | 同月 | |

| 1 | 2.80 | 2.58 | 3.43 | 3.29 | 1.19 | 1.23 | 0.84 | 0.87 | 2.68 | 2.57 | 4.81 | 4.92 |

| 2 | 2.85 | 2.58 | 3.74 | 3.58 | 1.23 | 1.18 | 0.89 | 0.79 | 2.46 | 2.36 | 4.62 | 4.69 |

| 3 | 2.93 | 2.83 | 3.86 | 3.61 | 1.26 | 1.17 | 0.83 | 0.81 | 2.38 | 2.39 | 4.18 | 4.36 |

| 4 | 3.09 | 2.95 | 4.07 | 3.46 | 1.30 | 1.20 | 0.88 | 0.82 | 2.47 | 2.37 | 4.01 | 4.02 |

| 5 | 3.07 | 2.89 | 4.11 | 3.42 | 1.31 | 1.15 | 0.90 | 0.80 | 2.60 | 2.38 | 3.98 | 4.13 |

| 6 | 3.17 | 2.78 | 4.27 | 3.37 | 1.31 | 1.14 | 0.92 | 0.83 | 2.88 | 2.61 | 4.66 | 4.67 |

| 7 | 3.21 | 2.73 | 4.41 | 3.45 | 1.35 | 1.15 | 0.92 | 0.84 | 2.91 | 2.75 | 5.23 | 5.09 |

| 8 | 3.28 | 2.74 | 4.57 | 3.46 | 1.38 | 1.17 | 0.94 | 0.84 | 3.04 | 2.82 | 5.48 | 5.03 |

| 9 | 3.28 | 2.76 | 4.69 | 3.43 | 1.42 | 1.18 | 0.96 | 0.83 | 3.13 | 2.85 | 5.50 | 5.00 |

| 10 | 3.35 | 2.62 | 4.66 | 3.27 | 1.45 | 1.23 | 0.96 | 0.83 | 3.02 | 2.76 | 5.35 | 4.72 |

| 1-8 | 3.06 | 2.77 | 4.07 | 3.45 | 1.30 | 1.17 | 0.89 | 0.83 | 2.71 | 2.56 | 4.67 | 4.64 |

| 9-10 | 3.30 | 2.70 | 4.51 | 3.35 | 1.44 | 1.20 | 0.96 | 0.83 | 3.07 | 2.81 | 5.43 | 4.87 |

| 1-10 | 3.10 | 2.76 | 4.16 | 3.44 | 1.33 | 1.18 | 0.91 | 0.83 | 2.79 | 2.61 | 4.82 | 4.69 |

综上分析,在出口形势好转的背后,制约纺织服装出口的行业制约因素并未完全消除。一是棉花和劳动力成本不断加大,纺织服装企业不堪重负。目前众多纺织服装企业面对动荡的棉价,出现了当客户询问时不敢轻易报价,甚至不敢轻易接单的窘况。二是目前我国纺织服装出口市场近50%集中在欧盟、美国和日本,外部市场的疲软对我国纺织服装行业将带来巨大的冲击。三是愈演愈烈的贸易保护主义给纺织服装出口行业增加了新难题。因此要在新产品研发、品牌培育等方面下功夫,改造传统产业,提高产品的科技含量和附加值,以真正掌握国际市场的议价权和主动权。推动出口市场的多元化,在保持主要出口市场基本稳定的同时,积极开拓新兴市场国家,最大限度降低因主要出口市场需求疲软带来的出口压力。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn