花纱进口增加 国内棉价依然承压

——中国棉花市场2024年3月月报(预测篇)

来源:中国棉花网 2024/3/25 18:47:59 编辑:KK【概要】3月以来,关于美联储是否降息的消息牵动市场情绪,国内宏观货币政策宽松预期增强。国际棉价在强势上涨后回调,郑棉在16000元关口徘徊。纺织市场进入重要观察期,当前下游订单不足拖累国内棉价走弱,市场等待需求端的进一步确认。

第一部分 行情回顾

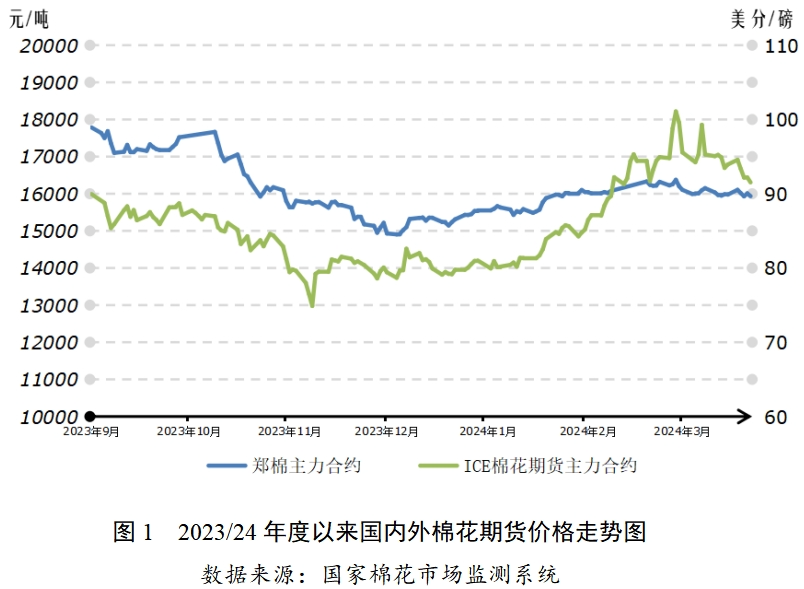

2月下旬至3月7日,受美联储降息预期升温和美国农业部下调美棉及全球库存量等因素影响,ICE期棉近月合约上演“逼仓”行情。价格快速上涨导致纺织厂观望心理加重,美棉出口签约量降至春节以来较低水平,ICE期棉价格随后回落。同时,由于国内纺织市场新增订单不及预期,部分沿海地区纺织厂开机率下滑,棉纱价格先行下跌,国内棉花期现货价格呈偏弱走势。3月22日,郑州商品交易所棉花期货主力合约结算价15935元/吨,较月初下跌1.06%;代表内地标准级皮棉市场价格的国家棉花价格B指数17042元/吨,较月初下跌0.55%。ICE棉花期货主力合约结算价91.53美分/磅,较月初下跌4.23%;代表进口棉中国主港到岸均价的国际棉花指数(M)101.86美分/磅,折人民币进口成本17560元/吨(1%关税,不含港杂费),较月初下跌6.78%。

第二部分 分析与展望

一、国内外环境分析

海外货币政策关注度提升。随着美欧通胀有一定程度缓解,市场普遍关注后期各国货币政策何时转向,及对国际资本流向的调整。美联储3月货币政策会议一如预期将利率维持在5.25-5.5%范围。美联储主席鲍威尔表示,近期的高通胀并未改变美国物价压力缓慢缓解的情况,美联储仍预计今年将降息3次,并确认经济将继续保持稳健增长。欧洲央行3月货币政策会议同样决定维持三大关键利率不变。日本央行自2016年以来首次结束负利率,决定将短期政策利率从-0.1%上调至0-0.1%,并取消收益率曲线控制政策。

我国宏观政策提振市场信心。《政府工作报告》明确2024年经济增长目标在5%左右、居民消费价格涨幅目标在3%左右,财政赤字率按3%左右安排。这反映出我国政府对实现2024年经济增长有信心,也有政策储备和着力点,预计我国货币政策将继续保持宽松。国家统计局数据显示,2月消费者物价指数(CPI)环比上涨1%,自去年11月达到低位后已由负转正且持续上升,生产者出厂价格指数(PPI)环比下降0.2%,但总体上也呈止跌回稳趋势,说明近期国内经济有复苏趋势。

二、国际棉市

2023/24年度国际棉花供需充裕状况有所收紧,终端服装市场去库仍较缓慢。2月底以来ICE期价大涨后回调,暂时处盘整状态。

(一)国际棉花咨询委员会(ICAC)下调全球产量、库存预期

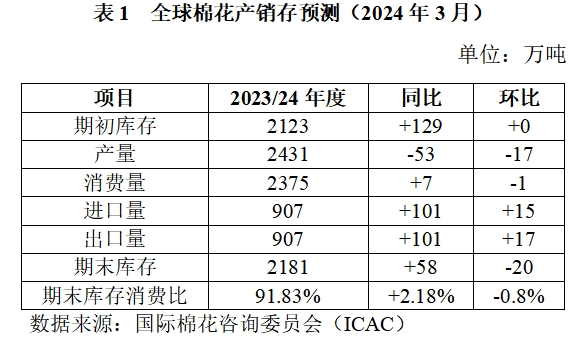

3月,据国际棉花咨询委员会(ICAC)预测,2023/24年度全球棉花产量2431万吨,环比调减17万吨;棉花消费量2375万吨,环比调减1万吨;期末库存2181万吨,环比调减20万吨;棉花库存消费比91.83%,环比调减0.8个百分点。其中调增中国消费量30万吨、进口量25万吨,调增巴西、美国出口量21万吨、4万吨。

(二)终端批发商服装库存下降缓慢

据美国商务部数据,1月美国批发商服装服饰零售额122.5亿美元,同比下降4.7%;批发商端服装及服装面料库存为315.21亿美元,库存消费比回落至2.57,距离1.96的往年平均水平(2010-2019年)仍有不小差距。2月零售销售额环比增长0.6%,低于市场普遍预期,表明在通胀上升和借贷成本高企的情况下,美国消费市场可能已进入降温通道,未来居民消费支出情况仍值得担忧。

三、国内棉花市场

棉花、棉纱进口大幅增加,国产棉花销售依然缓慢。目前棉纺产业已进入重要观察期,但企业新订单不及预期,部分企业担忧进入5月淡季后订单状况更加难以保证。

(一)2023/24年度中国棉花产需预测

据国家棉花市场监测系统预测,2023/24年度中国棉花产量590万吨,环比调增7万吨;消费量800万吨,环比调增40万吨;产需缺口210万吨,同比扩大112万吨。进口量235万吨,环比调增65万吨;期末库存595万吨,环比调增33万吨。

(二)棉花、棉纱进口大幅增加

1-2月我国棉花、棉纱进口延续大幅增长态势。据海关数据统计,1-2月我国棉花进口65万吨,同比增长1.8倍;棉纱进口24万吨,同比增长60%。2023/24年度截至2月,我国棉花累计进口量175万吨,同比增加95万吨,增幅119%,已超过上年度进口总量;棉纱累计进口量89万吨,同比增加43万,增幅93%。

(三)国产棉花销售缓慢

全国棉花加工即将结束,据国家棉花市场监测系统测算,截至3月21日,全国累计加工皮棉580.7万吨,同比减少70.3万吨,较过去4年均值减少18.1万吨。3月以来受下游市场清淡影响,棉花交易活跃度不高,轧花厂皮棉销售进度放缓。全国累计销售皮棉285.2万吨,同比减少105万吨,较过去4年均值减少76.8万吨。

(四)纺织市场订单状况不及预期

春节后纺织市场对于传统“金三银四”行情的期待逐渐弱化,进入3月,多地棉纺织厂反馈棉纱、坯布、面料、服装等新增订单明显不足,沿海地区针织纱厂开机率短暂回升后回落,产销状况有所转弱,近期国内32支棉纱价格下调至23205元/吨,回落至春节前水平。据国家棉花市场监测系统调查,3月被抽样调查企业开机率为79.7%,环比下降8.8个百分点。纱、布产销率分别99.7%,98.3%,环比分别下降3个、2.2个百分点;纱、布库存分别26.2天、35.3天销售量,环比增加1.9天、1天。

第三部分 主要结论

预计美联储在未来继续将联邦基金利率维持在5.25-5.5%范围的可能性较大,大宗商品价格走向将更多地取决于基本面情况:美棉意向种植面积同比增加的预期较强,对国际棉价的负面影响较大;我国棉花意向种植面积同比下降的预期较强,对国内棉价具有一定支撑作用。此外,红海危机的升级在加剧欧洲通胀问题并抑制消费的同时,还可能导致东南亚地区的订单和货物向中国转移,从而在一定程度上刺激国内棉花消费增长。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn