两个月棉价涨近万元 行业运行风险加大

来源:锦桥纺织网 2010/11/6 13:34:14 编辑:Kuangjie 进入2010棉花年度,尤其是9月后半月来,棉市不分内外,也不分期货现货,棉价全线大幅快速上涨,几乎是1天1价,涨幅也一步步扩大,籽棉收购价、期现货价格、棉纱价格等在短短2个月时间内,上涨万元左右,幅度高达50%以上。价格水平屡创历史新高,用现在买1吨棉花的价钱可以买2009年近3吨棉花或近4吨进口棉。本次上涨,虽然有供求基本面等因素,但是不足以支撑棉价如此暴涨,投机炒作亦占很大比重,导致市场出现争收抢购局面,收购秩序混乱,产业难以可持续发展,行业运行风险加大。

一、近2个月棉花、化纤及纱线市场基本运行情况

1.抛储棉引领市场全线疯涨。为满足纺企用棉需求,从8月10日-10月20日国家共投放100万吨储备棉在全国棉花交易市场竞卖,纺企积极参与,每天投放的国储棉基本全部成交。在抛储初期,竞价运行较平稳,对稳定棉市起到一定调控作用,平抑继续上涨的棉价。然而自9月后半月,因为持续阴雨气候推迟新棉上市时间、棉花产量有可能下降预期和担心国储棉调控量能不足等因素影响,储备棉竞拍十分激烈,竞价大幅上扬,成交均价由18000元/吨左右直线飚升至24000-25500元/吨。在国储棉价直线飚升刺激下,现货棉市、期市以及国际棉市全线大幅上涨,演绎出近2个月来的全球性棉花疯涨行情。

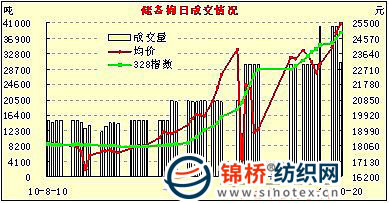

2.国内现货棉价2月涨近万元,涨幅达55%,是2009年同期的2倍。国内现货棉市经过8月的休整,9月开始缓慢上扬,尤其是9月下半月后上扬幅度逐步加速,由每日涨百元左右,逐步上升至200-500元,价格水平由年度初期的18000元/吨迅速上升至目前的28000元/吨左右,上涨万元,涨幅达55%,比2009年同期14000元/吨上涨1倍。其中9-10月分别上涨4680元和4070元以上,11月前5天就涨1400元,2个月来累计涨10150元,涨幅56.4%。如图所示:

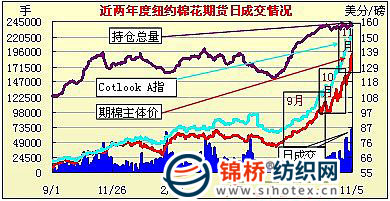

3.国内期棉市场2月涨万元以上,涨幅近80%左右,大量资金涌入,交投十分活跃。从主体成交价变动情况看,电子撮合由8月末的17664元/吨一路上涨至11月5日的31415元/吨,2个月累计上涨1.37万元,涨幅77.8%,价格水平是2009年同期的2.1倍;郑棉期货主体价由17694元/吨上涨至11月5日的31036元/吨,累计上涨1.33万元,涨幅75.4%,价格水平是2009年同期的2倍。

从日均成交量看,交投俞趋活跃。电子撮合日均成交量由8月的2.3万吨迅速上升到5万吨以上。郑棉期货日均成交量由17.2万手猛升至194万手。从郑棉期货日均成交金额看,翻近20倍,由8月的日均148亿元上升到9月的1057亿元、10月的2019亿元,11月前4个交易日日均成交2818亿元。如此大的资金短期内涌入期市,期市显得十分火爆。

从仓单变化情况看,仓单变化较剧烈,但是总持仓量操持高位。电子撮合日均持仓总量由8月的14.23万吨上升至9月的18.75万吨、10月减持至11.98万吨,11月大幅增持又回至14.42万吨。郑棉期货日均持仓总量由30.4万手持续增持至11月4日的高达57.68万手,比8月增加近1倍。

4.新棉收购价一路攀升到6.5元/斤,年内涨幅6成,折皮棉27300元/吨。随着现货、期棉市场大幅上扬,新收购价也一路攀高,3级籽棉收购价由收购初期的4元/斤左右迅速上升到6.5/斤左右,平均上涨2.4元,涨幅60%左右。目前籽棉收购价是2009年同期的近2倍,折皮棉价达27300元/吨左右,仅低于持续上涨的同期现货棉价800余元,收购成本十分高昂。

5.国际棉价全线突破百美分,年内上涨6成左右,是2009年同期的2倍左右。受中国供需缺口、印度控制棉花出口及美元贬值等因素影响,9月来纽约期棉迅速攀升,纽约期棉主体价由8月末的86美分/磅一路飚涨至9月的100美分/磅、10月的125美分/磅、11月5日的137.12美分/磅,累计上涨50.44美分,涨幅达58.2%,比2009年同期上涨96%。在纽约期棉上涨领跑带动下,国际棉价A指数由94美分/磅攀升至11月5日的160美分/磅,累计上涨65.9美分,涨幅达70%,是2009年同期的2.3倍。外棉M级对中国主港平均报价由8月末的97.73美分/磅上涨至11月5日的164.13美分/磅,累计上涨66.4美分,涨幅达68%,按滑准率折口岸价达28140元/吨,与国内现货3级棉价基本持平,比8月末上涨1.08万元。

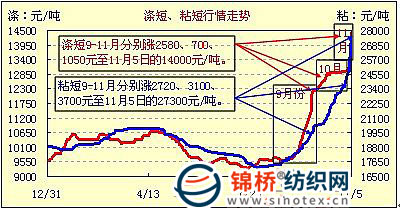

6.化纤短纤2个月涨幅50%左右,价格均创历史新高。受棉价大幅上涨拉动,9月来化纤短也呈直线上扬走势,价格均创历史新高。

粘短在成本推和需求拉的共同作用下,涨幅尤其明显,其中9月平均上涨2720元、10月上涨3100元、11月前5个交易日上涨3700元,2个多月累计上涨9500多元,涨幅53.5%,目前粘短主流价已经达27300元,为历史最高水平。涤短由吨价不足万元,9月上涨2580元、10月上涨700元、11月涨幅加速、11月前5个交易日上涨1050元至14000元/吨的历史新高,2个月多月累计上涨4330元,涨幅44.8%。

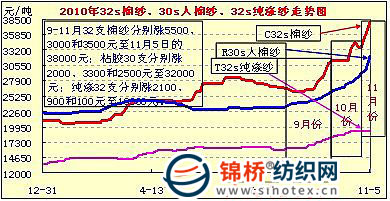

7.棉纱、人棉纱、纯涤纱等纱线行情9月后全线跟涨,其中纯棉纱价涨幅高于棉价。2010年9-11月32支棉纱分别上涨5500元、3000元、3500元至11月5日的38000元/吨,2个月累计上涨1.2万元,涨幅46.1%,高于同期棉价涨幅;9-11月30支人棉纱分别上涨2000元、3300元、2500元至32000元/吨,2个月累计上涨7800元,涨幅32%,低于粘短涨幅;9-11月32支纯涤纱分别上涨2100元、900元、100元至19300元/吨,2个月累计上涨3120元,涨幅19.1%,远低于涤短涨幅。从目前原料市场总体趋势看,棉纱线尤其是人棉纱、涤纱仍然有上涨空间。

二、对近期棉市走势简要分析

近期棉价大幅上涨,供需不足是主要诱因,其次是纱价支撑及炒作。

一是国内棉花产量连续2年下降,产需缺口扩大。资料显示,2009年我国棉花产量680万吨,较上年度800万吨下降15%。另据国家统计局资料显示,受植棉比较效益下降、棉农植棉积极性降低,2010年棉花播种面积进一步减少,加上2010年播种和收获期间气候不利,棉花产量可能低于预期。中国棉花协会9月调查预测,2010年我国棉花产量约664万吨左右,比上年下降2.3%。但是需求有增无减,据初略测算,09/10年度棉花消费量约1230万吨,产需缺口550万吨左右。预计10/11年度棉花最低消费量1300万吨左右,按664万吨的生产量计算,产需缺口将扩大至600万吨以上,缺口部分需进口棉补充。

二是连续2年低量进口,进口棉补缺严重不足,库存消耗较为突出。据海关资料显示,08/09年度我国进口棉花144.15万吨,同比减少近百万吨,降幅40.7%,为近几年来最低进口量。09/10年度进口虽然增加到250.5万吨,但是70%在2010年前4个月进口,大多已经基本消费。因为棉花进口补充不足消费量增加,棉花库存消耗较大,资源紧张气氛加剧。

三是印度控制棉花出口,在加剧国际棉花资源供需紧张气氛同时,我国棉花进口主渠道再度转向美国市场。据海关资料显示,2010年我国棉花进口量总体呈前高后低,先印棉后美棉的特点。从进口总量看,在1-9月进口的215.48万吨棉花中,1-4个月进口116.99万吨,占54.3%,月均进口29.25万吨,5-9月5个月仅进口98.49万吨,比年初头4个月下降15.8%,仅占45.7%。从进口主渠道上看,1季度我国自印度进口39.72万吨,占我国1季度进口总量的46.9%,为我国棉花进口的主渠道。5-9月的后5个月自印度进口缩减到10.93万吨,仅占11.1%,自美国进口46.51万吨,占我国进口总量的47.2%,在进口总量缩量的同时,美棉逐步成为进口的主要渠道。美棉价格相对较高,影响棉花进口进度。

四是国家调控资源不足。近2个月来棉价疯涨是管理层所不希望的,然而因为储备不足,继续抛储乏力,导致多次警示效果不大的原因之一。

五是过度炒作。因为我国棉花资源供需不足,为投机炒作提供商机,炒作现象日趋突出。从现货市场看,据CCTV2报道,浙商在新疆争抡货源,掀起收购战,导致新疆棉价大幅走高。另据了解,诸多主产棉区都能够见到不少棉贩、棉商直接在棉农手中收购,收购秩序十分混乱,价格越收越高。从期货市场看,介入期货市场资金倍增。据统计,通常情况下,郑棉期货日均成交金额在150-300亿元左右,自9月以来,随着国家控制房地产力度加大,进入期棉市场资金迅猛增加。9-11月郑州期棉日均成交额分别增至1057亿元、2019亿元、2818亿元,相当于通常状况下的近20倍。这些资金入场后,操盘大,换手快,导致期棉价格无序疯涨。并引导国际棉市疯狂上涨行情。加上近期美国6000亿美元的新的刺激经济方案,有可能将棉价推向新的高点。

综上所述,因为产量预期下降,需求增加,进口风险加大、调控资源不足及炒作等因素影响,近期来棉价异常疯涨。但是基本面并不支持棉价如此爆涨。

一是全球产需基本平稳,产需缺口被过度夸大。从国内情况看,因为产量下降,需求上升,产需存在较大缺口。但是从国际市场看,10/11年度产需总体基本平衡。据美国农业部10月预测,因为美国、印度、巴西、乌兹别克斯坦等国棉花增收,10/11年度全球棉花生产将达2540万吨,比上年度增长15.1%,消费2629万吨,增长2.6%,全球产需微缺89万吨,上年度缺口达357万吨,本年度缺口状况明显好于上年度。另据国际棉花咨询委员会11月预测报告显示,10/11年度全球棉花生产2534万吨,同比增长16.4%,消费2499万吨,增长1.6%,预测全球棉花产需基本平衡,上年度产需缺口近300万吨。从全球市场看,本年度资源平衡不支持棉价爆涨。

二是近期纺织品出口市场不宜乐观。受棉价大幅飚涨、人民币大幅升值及贸易保护升温等因素影响,3季度来纺织品出口开始出现严重下滑。

从纺织服装出口金额增速情况看,2010年2季度出口同比上升28%,3季度回落至24.9%,3季度比2季度增速回落3.1个百分点。从3季度月度增速情况看,9月增速大幅下滑。9月纺织服装出口增速由7-8月的27%、28.3%猛地下降至9月的19.5%,比前2个月下滑近10个点。

从纱线出口数量增速看,前3个季度分别增长34.6%、39.6%、6.6%,3季度比2季度出口增速下降33个百分点。从3季度月度数量增速看,9月首次出现负增长。其中7月增长13.9%、8月增长8.1%、9月同比下降2.6%。

从棉纱线出口数量看,下滑速度尤期明显。从季度数量变化情况看,1-3季度棉纱线出口分别12.81万吨、17.05万吨、11.86万吨,3季度出口量比2季度减少5.19万吨。从数量增速看,1季度增长26.6%、2季度增长仅8.7%、3季度同比下降16.4%。从3季度棉纱线月度出口数量看,逐月减量,增速全线下降。7-9月棉纱线出口量分别5.01万吨、3.74万吨、3.1万吨。从增长速度看,较2009年同期全线下降,而且降幅逐月扩大,依次-2.6%、-13.9%、-33.9%。

三是汇率升值压力加大。据央行资料,自6月21日再次调动汇改以来,人民币对美元累计升值幅度已经达2.4%,其中8月-11月5日升幅2.1%。9-11月升值幅度分别1.5%、0.2%、11月前5天升幅0.4%。随着美联储6000亿美元刺激经济计划实施及美国将人民币汇率政治化,人民币升值压力进一步加大,汇率升值预期对纺织服装出口企业将增加不小压力。

四是棉价疯涨成本传导遇阻。从近期纺织业经济运行总体形势上看,由于纱线价格紧跟棉价变动,生产短期内尚维持平稳,但是3季度纱线出口下降将波及棉纺企业。在纱线跟涨同时,织布业、针复制等后序企业消化着实困难,普遍反映日子非常难过,不少后序企业不得不采取停产或半停产。另据108届广交会反馈信息,因为棉价带动相关行业价格巨幅波动,下单和接单均十分谨慎,大多接短单不接长单,接小单不接大单。广交会成交下降,将严重影响纺企后期生产经营。

综上所述,基本面情况并不支持棉价疯涨,过度跟涨风险较大。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn