1-9月我国棉花进口前高后低 进价高昂 进量缩减

来源:锦桥纺织网 2010/11/1 13:25:19 编辑:Kuangjie 一、前9个月我国棉花进口基本情况

2010年我国下发的棉花进口配额较充裕,但是受国际棉价持续上扬和印度限制棉花出口等因素影响,我国棉花进口呈现出前高后低、价涨量缩态势。

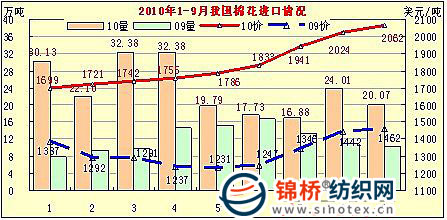

据海关资料显示,2010年9月我国棉花进口20.07万吨,较8月减少6.06万吨,环比下降16.4%,同比增加9.86万吨,增幅96.6%。进口均价2062美元/吨,环比上升1.9%,同比上涨600美元,涨幅41%。1-9月我国累计进口棉花215.48万吨,同比增长99.8%,进口均价1824美元/吨,同比上涨510美元,涨幅38.8%。

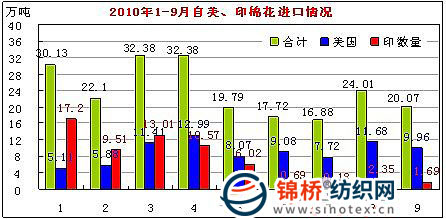

9月自美国进口棉花占绝对比重。9月自美国进口9.96万吨,同比增长1.2倍,占我国进口总量的49.6%,进口均价2062美元,较上月上涨38美元,同比上涨556美元,涨幅36.9%。自澳大利亚进口3.89万吨,占19.4%,均价2122美元/吨;自印度进口1.69万吨,占8.4%;自巴西进口1.24万吨,占6.2%,均价2002美元/吨;自非洲地区进口(主要是喀麦隆、马里、布基纳法索、科特迪瓦、埃及等)2.42万吨,占12.1%,均价2061美元/吨等。

回顾前3个季度棉花进口,主要呈如下几个特点:

一是棉花进口价格持续上升。棉花进口均价由年初时的1699美元/吨一路上升到9月的2062美元/吨,累计上涨363美元,比年初累计涨幅21.3%。1-9月进口均价1824美元,同比上涨510美元,涨幅38.8%。

二是进口量前高后低。2010年1-9月我国累计进口棉花215.48万吨,同比增长99.8%。其中1-4月进口116.99万吨,同比增长1.8倍,占1-9月进口总量的54.3%,月均进口29.25万吨,其中1、3、4三个月进口量均高达30万吨以上。而后5个月受国际棉价不断疯涨,风险加大,进口量明显萎缩,增速也同时下滑。5-8月进口98.49万吨,增速下滑至48.5%,占1-9月进口总量的45.7%,月均进口不足20万吨为19.7万吨,较头4个月月均减少9.55万吨,减幅3成以上。另据海关统计,9月中国进口量排名前50位的企业中,当月进口量在1-1.8万吨的企业总计只有3家,其他各家进口量均低于5000吨,其中在4000-5000吨之间的企业有3家,3000-4000吨之间的企业有2家。

三是棉花进口主渠道由印度逐步向美棉转移,后期进口量虽然呈缩量状态,但是美棉比例明显上升。1季度我国自印度进口39.72万吨,占我国1季度进口总量的46.9%,月均自印度进口13.24万吨,为1季度我国棉花进口的主要渠道。1季度自美国进口22.4万吨,仅占26.5%,平均每月自美国进口7.47万吨。随着印度控制棉花出口,4月后我国棉花进口明显缩量,同时美棉逐步成为主要进口渠道。5-9月我国自美国进口棉花46.51万吨,占此区间我国进口总量的47.2%,月均自美国进口9.3万吨,比1季度月均增加24.5%。5-9月自印度进口10.93万吨,仅占11.1%,月均进口2.19万吨,比1季度月均减少11.05万吨,下降83.5%。

二、近几年我国棉花进口的回顾

随着我国纺织业的发展和需求不断增加,对进口棉依存度逐渐年高,适时适度进口资源补缺与棉价存在着某种必然联系。

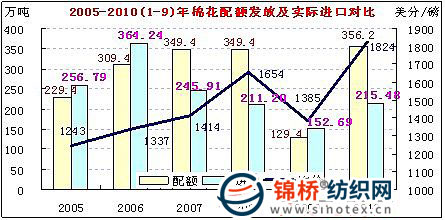

自2003年来我国棉花开始出现自供不足,对进口棉依存度逐年提高。但是由于每年下发的配额充裕和进口量提前补充,使国内棉花资源供需基本达到平衡,棉价运行也基本平稳。如2005-2007年棉花进口保持在250-350万吨左右,国内棉价基本在13500-14000元/吨平稳运行,国际棉价也基本平稳在55-65美分/磅区间运行。

2008年受金融危机需求下降影响,棉价一路下滑至历史低点,国内棉价最低时不足万元/吨,国际棉价跌到最低50美分/磅以下。为稳定国内棉市,自2008年10月开始直至2009年4月国家采取从棉花经营企业企业手中收储棉花,以稳定市场,因此当年发放的349.4万吨的棉花进口配额未能够使用完,实际仅进口211.2万吨。随着经济缓慢回升,需求开始逐步增加,2009年4月开始国内棉花资源开始吃紧,2009年5月相关部门采取抛储,以满足纺企生产用棉需求,同时控制配额下发。2009年全年仅发放配额129.4万吨(为2003年来发放配额最低的1年),当年实际进口仅152.69万吨。

由于连续2年低量进口,加上国内因为气候原因新棉欠产并推迟上市,导致2010年度国内棉花资源空前紧张,内、外联动,炒作中国棉花供需不足,棉价疯涨,而且俞涨俞狂。

2010年国内现货棉价由年初时的14800元/吨涨至10月末的26760元/吨,10个月上涨1.2万元,涨幅80.8%。其中9月15日至10月末上涨8300多

元,涨幅45.3%。电子撮合和郑棉期货的近期合约价已经接近或突破3万元/吨。

从国际棉价看,纽约期棉由年初时的76美分/磅涨至10月末的120.7美分/磅,上涨44.8美分,涨幅59%。其中9月15日至10月末上涨28.72美分,涨幅31.2%。CotlookA指数最高达147美分/磅。

截止至目前,棉市显得十分混乱,棉价无序疯涨,未见最高,只见更高。若在2009年上半年或在6、7月做好配额下发提前量,确保进口棉有力补充,2010年棉花形势有可能得到缓解。笔者粗略计算,如果2009年发放足量配额,用2010年1-9月进口215.48万吨的39.3亿元资金足可以进口2009年的300万吨以上,同样的资金少进口近百万吨棉花。

从历史经验看,准确分析供需,适度发放足量配额,做好提前量,是平稳棉市的重要措施之一,2009年控制棉花进口值得深思。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn