9月纺织企业调查:棉价历史高位 纺企惜售加剧

来源:山东省棉花协会 2010/10/11 16:45:10 编辑:Kuangjie 9月以来国内市场棉价狂涨不止,纺纱企业生产成本不断提高,惜售心态加剧。与此同时,涤纶短纤、粘胶短纤等棉纺原料也开始新1轮涨势。

9月以来涤纶短纤和粘胶短纤价格走势持续上涨。数据显示,9月初至今,涤纶短纤价格累计涨幅2930元/吨,目前中心价位12600元/吨;粘胶短纤价格累计涨幅3100元/吨,目前中心价位20900元/吨。

9月底对棉纺织企业进行调查,结果如下:

注:工业库存调查结果仅包括棉纺织企业已经入库棉花库存。

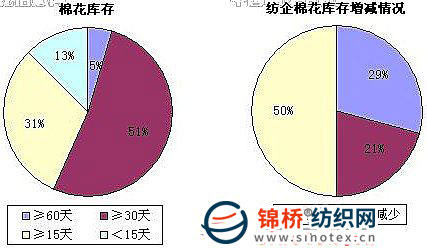

1、棉纺织企业棉花库存情况:9月以来现货市场上棉花资源愈加匮乏,储备棉投放极大缓解用棉企业采购压力,即使如此,棉价依然不断高企,并达到历史高位。新棉已经陆续续上市,个别纺纱厂已经用上新棉。被调查企业中,50%减少棉花库存,21%增加棉花库存;棉花工业库存量91.5万吨。

对于后期棉价走势,多数被调查企业认为看不懂,虽然认为已经有极大的价格风险,但是对于价格还能够涨多少,何时下滑等都是未知数。受此影响,下游布厂接单谨慎,一怕价格继续涨,成本吃不消;二怕价格跌下来,自己成为接力棒的最后1棒。

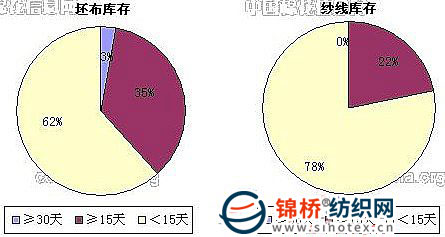

2、棉纺织企业纱布库存情况:9月以来原料市场价格持续上涨,对纱线销售起到极大促进作用,纺纱厂家三天两头提价现象再次出现,下游积极采购。但是到9月底,随着原料价格达到历史高位,价格风险进一步加大,市场观点出现分歧,下游观望情绪出现,希望确认国庆节后价格走势。国庆节后原料市场价格走势依然坚挺,纱线销售情况再次升温,纺纱厂家出现惜售现象。调查结果显示,纺织企业纱线库存7.98天,坯布库存11.54天,较上月变化不大。

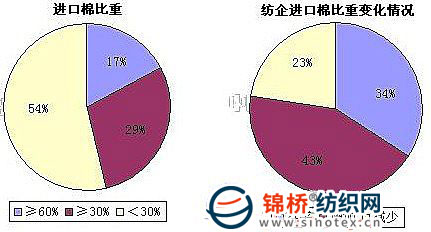

3、棉纺织企业进口棉占总用棉比重:新的棉花年度已经过去1个多月,纺企之前采购的进口棉已经陆续到港。调查结果显示,被调查企业中,23%减少进口棉用量,43%增加进口棉用量。纺企进口棉比重29.57%,较上月略有减少。

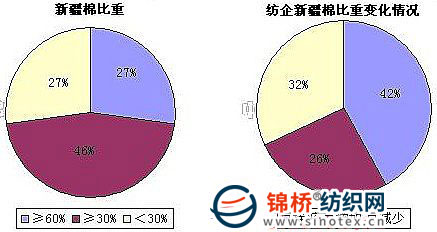

4、棉纺织企业新疆棉占总用棉比重:陈棉已经接近尾声,新棉尚未大量上市,新疆棉也面临同样境遇。调查结果显示,被调查企业中,26%增加新疆棉使用量,32%减少新疆棉使用量。纺企新疆棉占总用棉比重由上月的49.42%减少至48.17%。

5、对纺织前景预期:对于后期纺织市场发展方向如何,多数被调查企业认为原料价格走势是目前各环节最为关注的重点之一,原料价格对下游的接单有极大影响;此外人民币目前面临的极大升值压力也是各方关注的焦点。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn