2022年1-6月服装行业经济运行简报

来源:中国服装协会 2022/8/12 11:15:59 编辑:KK上半年,受需求收缩、供给冲击、预期转弱三重压力叠加国内疫情多地散发、国际地缘政治危机等超预期因素影响,我国服装行业的工业生产、市场销售受到较大冲击,仅出口在国际市场需求复苏支撑下保持平稳增长,其他行业主要经济指标增速均持续放缓。随着国内疫情防控形势向好及稳增长、促消费等政策发力显效,产业链供应链明显修复,消费市场逐步回暖,6月生产、内销、效益等主要经济指标回归正增长,服装行业经济运行总体呈现企稳恢复的态势。但当前国内外形势更趋严峻复杂,不稳定不确定因素较多,市场需求不足,企业经营成本上涨,服装行业持续稳定恢复依然存在较大压力。

1.服装行业经济运行情况

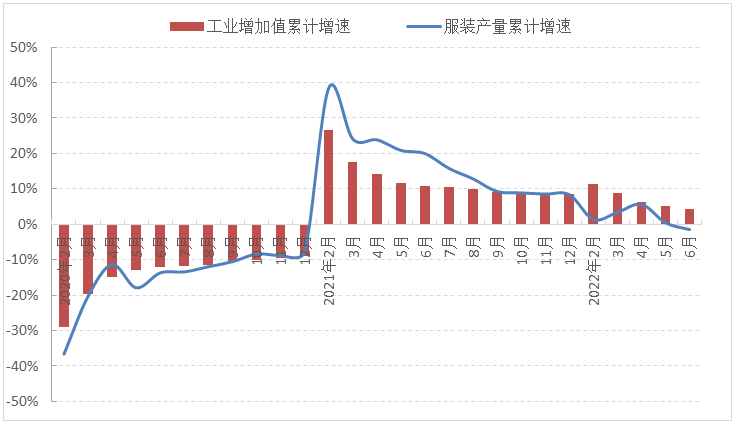

生产增速有所放缓

随着疫情防控形势总体向好和各项政策措施落地显效,产业链供应链加速修复,服装行业工业增加值增速连续2个月加快,呈现明显边际改善特征。但从上半年的累计增速看,服装行业工业增加值和服装产量增速均呈现持续下滑趋势,服装产量转为负增长。据国家统计局数据,从2季度各月情况看,服装行业规模以上工业增加值实现由降转升,4月同比下降0.3%,5月同比增长1.2%,6月增速加快至1.5%,行业生产逐步企稳回升。从累计数据看,1-6月服装行业规模以上工业增加值同比增长4.4%,增速比1-3月放缓4.3个百分点;同期规模以上企业完成服装产量112.69亿件,同比下降1.48%,比1-3月下滑4.87个百分点。其中由于出口数量下降,机织服装产量回落较为明显。1-6月机织服装产量42.53亿件,同比下降2.97%;针织服装产量70.16亿件,同比下降0.56%。

图1 2022年1-6月服装行业生产增速情况

数据来源:国家统计局

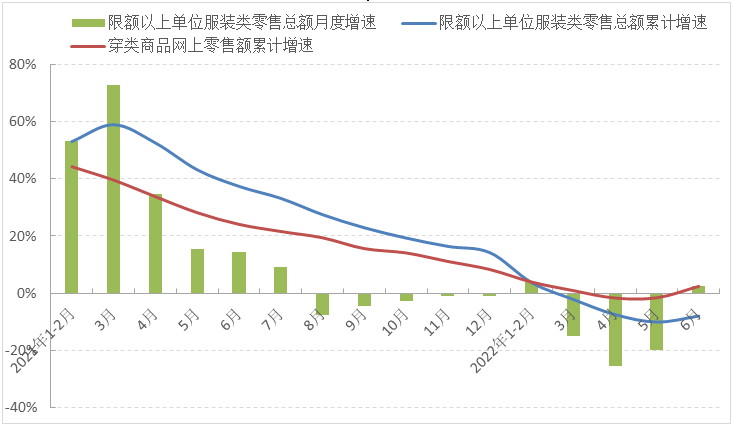

内销市场逐步恢复

上半年,受国内疫情多点散发等因素影响,服装消费市场受到较大冲击,自3月开始连续3个月服装销售负增长,市场规模持续下滑。随着全国疫情防控形势好转及促消费政策效应显现,6月国内市场服装销售增速转正,网上零售回归正增长,总体呈现加快恢复的态势。据国家统计局数据,6月当月限额以上单位服装类商品零售额同比增长2.5%,增速在连续3个月2位数下降后转为正增长;1-6月我国限额以上单位服装类商品零售额累计4462.6亿元,同比下降8.0%,降幅比1-5月收窄2.1个百分点。受益于物流运力恢复及6.18购物节促销活动,网上零售额在小幅波动后回归正增长。1-6月穿类商品网上零售额同比增长2.4%,增速比1-5月回升4.0个百分点。

图2 2022年1-6月国内市场服装销售增速情况

数据来源:国家统计局

出口保持平稳增长

上半年,在国际市场需求稳定恢复、强韧的产业链优势、企业快速复工复产及稳外贸政策落地显效等积极因素的推动下,我国服装出口在2021年高基数的基础上继续保持平稳增长。据中国海关数据,1-6月我国累计完成服装及衣着附件出口801.7亿美元,同比增长12%,增速比1-5月提升1.8个百分点;6月服装及衣着附件出口180.4亿美元,同比增长19.1%。

图3 2022年1-6月我国服装及衣着附件出口情况

数据来源:中国海关

梭织服装出口量减价增,防护物资类产品出口持续下跌。据中国海关数据,1-6月服装出口数量同比增长3.9%,出口平均单价同比增长16.3%。其中针织服装出口数量和出口单价均同比增长10.5%;梭织服装出口数量同比下降8.4%,出口单价同比增长30.2%。在梭织服装细分品类中,女式西服套装、男式羽绒服、男内裤、睡衣及睡衣裤、防护服出口数量同比分别下降1.1%、11.5%、14.0%、9.3%、49.0%,其中化纤制防护服量价齐跌,出口数量和出口金额分别同比下降49.1%和60.2%。同期我国塑料和硫化橡胶制手套类产品出口同比下降69.5%。

我国对美国、欧盟服装出口增势强劲,对日本出口降幅持续收窄。据中国海关数据,1-6月我国对美国和欧盟服装出口金额为192.9和159.0亿美元,分别同比增长14.5%和19.5%,合计占我国服装出口总额的43.9%,拉动我国服装出口增长7.0个百分点;东盟成为我国服装出口第3大市场,出口金额71.8亿美元,同比增长27.5%;我国对日本服装出口降幅明显收窄,同比下降5.2%,降幅比1-3月收窄1.7个百分点。同期我国对一带一路沿线国家和地区及拉丁美洲服装出口保持快速增长,增幅分别为14.9%和36.2%,分别拉动我国服装出口增长3.5和1.7个百分点,对非洲和大洋洲服装出口分别增长2.5%和15.1%。另外我国对英国、加拿大、俄罗斯服装出口同比分别下降5.1%、4.7%、33.3%。

浙江、江苏、山东服装出口保持高速增长,广东出口增速大幅下滑。1-6月我国服装出口前5大省份浙江、广东、江苏、山东、福建合计完成服装出口587.2亿美元,同比增长12.2%,占我国服装出口总额的73.2%,比上年同期提高0.2个百分点。其中浙江服装出口金额164.1亿美元,同比增长29.1%,江苏和山东省服装出口同比分别增长13.4%和17.9%;广东服装出口同比下降3.6%,增速比2021年全年大幅下滑32.7个百分点。中西部省份服装出口形势明显分化,新疆、江西、湖南服装出口持续迅猛增长,增幅高达86.7%、48.9%、80.8%,河北和湖北省服装出口降幅分别为53.0%和26.2%。

企业效益严重承压

6月,随着产业链、供应链明显修复及企业复工复产扎实推进,我国服装企业利润由降转升。但上半年,在疫情冲击、需求减弱、成本上涨等经营压力交织叠加的复杂形势下,我国服装行业经济运行严重承压,主要效益指标增速均呈现逐渐放缓的态势。据国家统计局数据,1-6月我国服装行业规模以上(年主营业务收入2000万元及以上)企业13067家,实现营业收入6884.75亿元,同比增长4.45%,增速比1-3月放缓4.87个百分点;利润总额307.33亿元,同比增长4.0%,增速比1-3月放缓6.86个百分点。行业运行效率有所放缓,成本上涨导致盈利能力减弱。1-6月服装行业规模以上企业产成品周转率为11.77次/年,同比下降7.30%;营业成本同比增长5.29%,高于营业收入增速0.84个百分点,每百元营业收入含成本86.03元,比2021年同期增加0.69元;营业收入利润率为4.46%,比2021年同期下降0.02个百分点。

表1 2022年1-6月服装行业主要效益指标情况

数据来源:国家统计局

投资保持较快增长

上半年,在国家稳增长、助企纾困等各项税收优惠、融资支持政策加码发力的促进下,服装企业持续深化转型升级,积极扩大自动化设备应用、智能制造、商业模式创新、区域布局调整等领域的有效投资,努力应对疫情反复、产业用工、成本上涨及消费变革等影响行业发展的常态化难题,服装行业投资实现较快增长。据国家统计局数据,1-6月我国服装行业固定资产投资完成额同比增长33.8%,增速比2021年同期提升28个百分点,比1-3月回落3.5个百分点。

图4 2022年1-6月服装行业固定资产投资增速情况

数据来源:国家统计局

2.上半年服装行业发展特点

行业整体运行承压,企业求稳意识明显

年初至今,消费市场偏疲软,服装行业整体运行承压,各类企业经营者对未来预期不明朗,生产经营规模普遍呈现紧缩状态。

以杭州地区的女装品牌企业为例,基于疫情反复导致的市场消费力下滑及冬季偏暖、春季气候反常等原因,冬春两季的销售不振、库存高企,导致加盟商、渠道商资金回笼不畅,直接影响秋装和冬装订货会。从目前不完全统计的信息反馈,杭州女装品牌企业已经结束的冬装订货会,订货量普遍比往年下降20%。在制造端,生产型企业同样面临着需求收缩、供给冲击、预期转弱三重压力。河南省作为我国内陆省份承接服装产业转移较早的地区,在新冠疫情影响背景下,上半年服装行业总体增长放缓。根据调研,过半数的企业2022年上半年自产量和外发加工量与2021年相比都有所下降。企业反馈,因疫情封控,订单无法按时履行,客户对订单交期非常担心,后续订单也受到影响,同时消费需求降低,内销市场低迷,从而导致外销和内销订单减少,多数企业产量降低。

当前,面对市场需求疲软、原料波动及美国“新疆棉”禁令生效掣肘企业出口等不利影响,服装品牌及相关供应链企业内外承压,在迫切期望下半年业务量增长的同时,求稳发展的意识也更加明显。

数字化升级、区域布局调整步伐加快

尽管当前我国服装产业内外贸发展面临一些不稳定不确定因素,但在国家稳经济一揽子政策措施的落地见效下,全行业仍稳中有进,在数字化升级及区域布局调整等领域的投资快速增长,1-6月行业固定资产投资增速为33.8%,其中福建、山东、安徽、江西、广西、新疆的纺织服装投资增速均超过20%,呈现出行业发展的韧性。

在复杂发展形势下,企业将智慧化改造、数字化改造作为转型升级的重要抓手,提升生产效率,通过转观念、改工艺、推行数字化,提升订单响应速度和良品率。同时一些产业集群也不断加强对本地企业数字化升级改造的引导与支持,今年5月江西共青城市提出对打造数字车间、智能工厂购置全新设备投资50万元以上的企业采用分档累计方式给予补贴,单个企业最高补贴500万元。

此外越来越多的服装企业打造总部经济,向国内中西部地区及东南亚国家释放产能,通过在外自建工厂或建立中西部协作工厂,将订单和部分产能外放,提高企业经营和抗风险能力。今年以来,平湖地区服装外贸订单并不缺乏,但由于当地缺少产业工人,加上国际服装订单加工价格普遍不高等原因,绝大多数企业选择自家内陆工厂或者外发江西、安徽、山东、河南等地合作工厂进行生产。在产业转移背景下,江西和湖南服装出口额增势迅猛,同比分别增长48.9%和80.3%。

服装功能性与时尚联动,新赛道增长空间可期

当前国内服装零售市场变数与机遇并存,在市场消费低迷的大背景下,服装的功能性与时尚联动,场景化营销趋热,主要表现为运动、户外等市场规模快速增长。特别是在受到疫情防控措施及出入境限制的影响,人们国内长途旅游的担忧增多及海外出游受限,带动城市近郊露营活动及相关户外产品的销售,新赛道增长空间可期。

在一项近百家企业的调研中,2022年上半年企业营业收入增幅高于20%的企业其主营品类包括运动服、户外服饰、毛衫、职业装。据服装上市公司发布的上半年业绩显示,运动企业上半年市场销售良好,其中特步预计上半年企业净利增幅将不少于35%,361度预计上半年企业净利增幅将不少于30%;安踏品牌及其他品牌上半年销售额均实现正增长。长期看,户外、运动服饰将持续受益于疫情后居民健康意识的进一步提升及对健康生活方式的追求,需求增速有望持续领跑纺织服装行业平均水平。

3.下半年服装行业发展趋势研判

展望下半年,国内外市场环境更趋严峻复杂,在疫情冲击、需求减弱、成本上涨、库存高企等多重困难交织叠加的复杂形势下,我国服装行业保持恢复性增长的压力将进一步加大。服装企业需把握好发展窗口期和战略机遇期,持续深化转型升级,坚持创新驱动协同发展,积极拓展多元销售渠道和新兴市场,努力提升供应链韧性和抗风险能力,发挥我国服装产业链体系完备、稳定可控的竞争优势,全力推动行业持续稳定恢复。

国际市场方面,受疫情、俄乌局势升级、通胀压力持续上升等复杂因素影响,全球经济复苏进程放缓,国际贸易环境的不确定性增大,世界银行、IMF、世贸组织等纷纷下调2022年全球经济和贸易增长预期,我国服装出口将面临国际市场需求下降、海外供应链恢复、跨国采购策略调整、贸易摩擦加剧及美国限制新疆产品进口等诸多压力和风险,预计下半年服装出口增速下行概率加大。国内市场方面,我国宏观经济企稳回升,但下行压力加大。尤其是受疫情影响,青年人就业压力突显,消费意愿和消费预期低迷,在居民收入增长放缓、消费场景受限等因素的制约下,服装内销市场稳定恢复的支撑力度有所减弱。预计下半年,服装内销市场有望在稳就业促消费政策加码发力、消费模式持续创新、消费信心回升及新兴消费热点等积极因素的推动下继续恢复,但增长回升空间有限。同时原材料价格波动、运费成本高企、市场拓展受限及汇率风险等因素仍将对行业发展产生压力。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn