棉价暴跌后市场陷入调整

——中国棉花市场月报(2022年7月)

来源:中国棉花网 2022/8/1 19:31:59 编辑:KK2022年7月以来,全球通胀继续飙升,美联储年内4次加息,并释放加息放缓信号安抚市场,美股和大宗商品价格大幅下跌后出现反弹迹象。眼下北半球棉花增产预期渐强,外围环境急剧变化背景下,下一步行情走势如何,本期月报将进行探讨。

第一部分 行情回顾

一、国际棉价跌势放缓,仍处振荡不稳定期

2022年6月美国CPI飙至9.1%,再创41年来新高,美国经济衰退担忧加剧,谨慎悲观情绪仍在蔓延;国际棉价经历连续暴跌后,部分空头资金开始获利了结,7月国际棉价跌势有所放缓,7月下旬美股指数及石油价格反弹,恐慌情绪也有所释放,国际棉价微幅上涨。截至2022年7月25日,ICE棉花期货主力合约结算价91.06美分/磅,较6月底下跌7.87%;代表进口棉中国主港到岸均价的国际棉花指数(M)116.17美分/磅,较6月底下跌20.11%,折1%关税人民币进口成本19037元/吨(不含港杂和运费),较6月底下跌19.99%。

二、国内棉价暴跌模式暂时止步

随着外围环境急剧收缩,下游颓势难掩,资金做空力量激增,郑棉自5月开启暴跌模式,上游轧花厂封盘停售,纺织厂谨慎观望,等待稳定下来。随7月13日储备棉轮入开始,及大宗商品价格上涨带动,棉价跌势有所放缓,7月下旬出现小幅上涨。截至7月25日,代表内地标准级皮棉市场价格的国家棉花价格B指数15902元/吨,较6月底下跌13.25%,郑州商品交易所棉花期货主力合约结算价15200元/吨,较6月底下跌14.41%。

第二部分 分析与展望

一、环境分析

(一)美联储加息应对通胀,为全球经济带来衰退风险

继6月世界银行将2022年全球经济增长预期大幅下调1.2个百分点至2.9%之后,7月国际货币基金组织再次下调全球经济增长预测1.1个百分点至3.3%。当前通货膨胀带来的下行风险正在显现。7月27日美联储宣布再次加息75个基点,为今年以来第4次加息,会后鲍威尔释放的加息步伐放缓信号被市场理解为诱导市场认知,为自己争取时间,刺激美股从低点反弹。实际上自6月大幅加息后衰退预期渐增,美国公布第2季度GDP已再度萎缩,同比下降0.9%后,预期进一步得到印证。

(二)中国巩固经济回升向好趋势力争实现最好结果

2022年第1季度我国GDP实现增长4.8%,进入4月主要经济指标深度下跌,5月主要经济指标降幅收窄,6月经济企稳回升,2季度我国顶住冲击,经济实现正增长,上半年同比增长2.5%。7月28日召开的政治局会议指出,当前正处经济恢复的关键时间点,要保持战略定力,下半年经济增长力争实现最好结果。

二、全球棉花供求关系趋于宽松

(一)世界各棉花主要消费国面临通胀干扰

欧盟纺织品服装在小幅复苏和大幅下跌之间摇摆。2022年4月欧盟纺织服装鞋类零售较去年同期增长39.4%,较上月微跌0.3%,比疫情前同期仍下降18%。数据显示,5月欧洲各国服装零售增速放缓,上年同期的低基数效应逐渐减退。英国国家统计局还警告称,销售总体趋势仍在下降,零售商表示,由于价格上涨及对购买力的担忧,消费者削减支出。

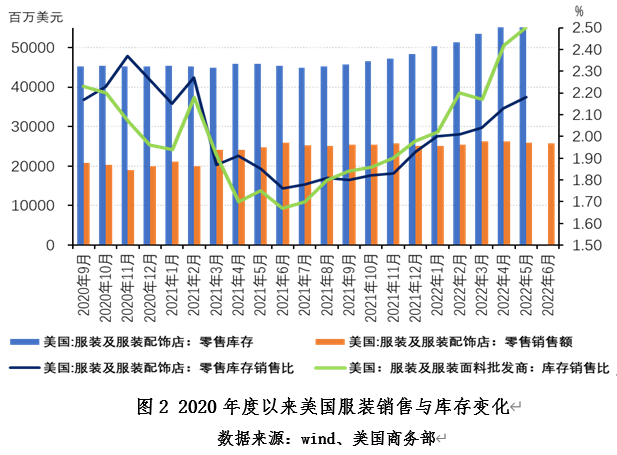

美国服装进入去库存阶段。据美国商务部数据显示,截至2022年5月美国服装及服装面料批发商库存同比增加49.28%,库存消费比达到2.5%,已持续11个月上升。6月美国服装及服装配饰零售额257.64亿美元,环比下降0.39%,已连续2个月出现下降,同比下降0.25%,自2021年2月以来再次出现负增长。眼下美国财政刺激消退,消费者对通胀担忧继续给消费者带来压力。

越南订单冲高后放缓。今年上半年越南纺织服装出口达到223亿美元,同比增长17.7%,不过由于美欧进口商库存的增加,及下半年通胀压力,在第2季度中期越南订单出现放缓的迹象。部分客户将订单周期从6个月缩短到3个月。越南纺织服装集团预测,今年下半年对纺织品和服装需求将会下降,原因是过度购买和通货膨胀。

(二)2022年度北半球棉花丰收在望

印度新棉播种进度领先。当前印度棉花播种仍在进行中,尽管近期西部古邦和马邦部分有降雨,但印度整体种植进度大幅提升。截至2022年7月15日,棉花播种面积1028万公顷,播种进度较去年同期增加6.4%。美国农业部预计,2022年度印度棉花产量预计598.7万吨,同比增加12.2%。后期仍需关注印度季风降雨变化。

美棉长势良好,结铃率大幅提高。截至2022年7月24日,美棉结铃率48%,同比增加13个百分点,较过去5年平均值增加10个百分点。近期美国棉区干旱天气尚未缓解,弃收率预期在上升,但目前美棉产量下降定论尚早,后续需要持续关注天气变化。

(三)2022年度全球棉花产量增加,消费担忧持续

2022年7月国际棉花咨询委员会(ICAC)发布2022年度全球棉花产销存预测数据显示,2022年度全球棉花产量2621万吨,环比调增0.3%,同比增加1.2%,消费量2608万吨,环比基本持平,同比下降0.2%,产大于需13万吨,期末库存消费比78.64%,环比调增0.53个百分点,同比上升0.72个百分点。当前北半球棉花生长进入后期,如果后续不发生大的灾害天气,全球产量增加基本明确,消费端面临疫情松绑和经济增速放缓、通胀挤压、贸易壁垒等多重复杂局面,全球棉花供求关系趋于宽松。

三、国内消费低迷中稍有改善

(一)近期国内棉花需求态势

1.6月我国纺织品服装内需形势改善

随着国内疫情好转,6月服装销售明显好转。据国家统计局数据,2022年6月服装零售同比增加2.5%,结束连续8个月负增长;1-6月服装零售额累计下降0.8%,较上月放缓2.1个百分点,网上“穿”类商品零售同比增长2.4%,结束前两月负增长。据中华全国商业信息中心数据,6月百家重点大型零售企业(以百货为主)服装类零售额降幅大幅收窄至个位数。

2.我国服装出口保持韧性

据海关数据,2022年6月我国服装出口额同比增长19.1%,2022年1-6月同比增长12%。支撑我国服装出口保持韧性因素主要有:一是国际市场需求相对稳定,尚未出现大幅下滑;二是部分地区企业疫情好转下迅速复工复产,前期挤压订单有所释放;三是大宗商品价格高企带动出口值增长。

(二)国内供给此消彼长

储备棉轮入持续推进,供给压力稍有缓解,纺企采购意愿依旧疲弱。2022年7月13-29日中国储备棉管理有限公司挂牌采购新疆棉7.7万吨,累计实际成交3.97万吨,成交率52%。据国家棉花市场监测系统数据显示,截至2022年7月28日,棉花加工企业环节完成2021年度棉花销售381.5万吨,同比减少210.5万吨,同比减少量较5月底的260万吨、6月的221万吨有所缓解,但仍有198.9万吨待售。由于下游订单不足,纺织厂保持低原料库存,截至7月初,全国棉花工业库存约63.7万吨,同比减少29.0%。

新棉丰产预期渐强。据国家棉花市场监测系统最新的长势调查报告显示,截至2022年6月底,各主产棉区天气整体利于棉花成铃、吐絮,预计2022年新棉总产量606.1万吨,同比增长4.5%。其中新疆棉花长势喜人,采摘有望提前。

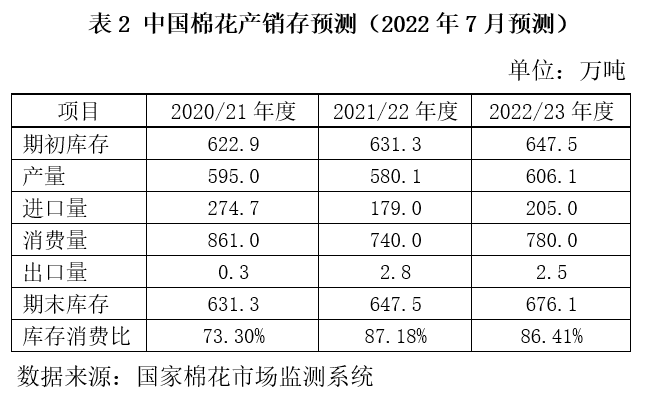

(三)2021年度国内棉花消费调减2022年国内棉花产量调增

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2021年度和2022年度中国棉花产销存做出以下调整:

本期将2021年度中国棉花消费量下调30万吨至740万吨,同比下降121万吨,降幅14.1%;进口量下调6.1万吨至178.9万吨,同比下降95.7万吨,降幅34.8%;棉花产量维持上期的580.1万吨,同比下降14.9万吨,降幅2.5%,库存消费比为87.18%,较上年度上升13.9个百分点。

本期将2022年度中国棉花产量上调22.8万吨至606.1万吨,同比增加26万吨,增幅4.5%;棉花消费量维持上期的780万吨,同比增加40万吨,增幅5.4%,进口量维持上期的205万吨,同比增加26万吨,增幅14.5%,库存消费比为86.41%,较上年度下降0.77个百分点。

结论

综上所述,当前全球经济降温态势仍在延续,通货膨胀持续攀升,美国、欧洲多国通胀率达到40年来最高水平,高通胀削弱消费者购买需求已显现,美国服装库存明显过剩,全球棉花消费信心和动力不足。国内储备棉轮入启动后,供应压力有所缓解,疫情好转后,需求虽稍有修复,但由于后续订单依旧不足,上下游尚未摆脱颓势。距离新棉规模上市仅1个多月,棉价反弹力度受限。在宏观环境不出现重大突发事件前提下,天气变化及棉花长势状况为行情的最大变数,对此应密切关注。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn