2022年1-3月服装行业经济运行简报

来源:中国服装协会 2022/5/13 11:06:59 编辑:KK2022年以来,服装行业面临国际国内多重不确定不稳定因素冲击,发展形势愈加严峻复杂。特别是进入3月,在国内疫情多点散发的背景下,部分区域企业停工停产,产业链供应链遭遇堵点,服装内销市场明显下滑,企业盈利能力减弱,行业运行总体呈现“稳中承压”发展态势。当前,世界局势复杂演变,全球经济复苏进程减缓,国内疫情反复、原材料价格上涨、物流运输受限、国际订单外流等风险因素短期内难以解决,我国服装行业面临较大的下行压力,困难挑战明显增多。与此同时,我国服装行业具有完善的现代化产业链基础、超大规模市场优势及强大的发展韧性和活力,我们既要正视困难又要坚定信心,用好用实各项支持政策措施,稳步推进复工复产,持续深化转型升级,努力提升核心竞争力和供应链柔性可控,确保行业运行尽快回归平稳恢复的发展轨道。

1.服装行业经济运行情况

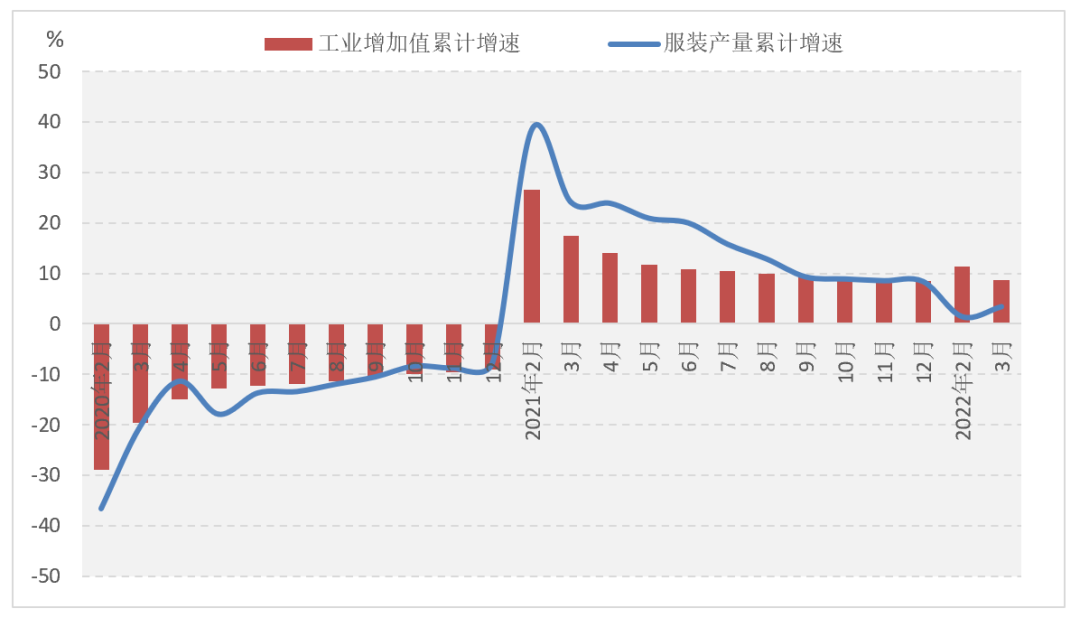

服装生产增速放缓

由于上海、广东、山东等服装主要生产省份疫情严重,防控措施升级,在部分企业停工停产及市场需求减弱的影响下,我国服装产量虽小幅增长,但生产增速持续放缓。据国家统计局数据,1-3月我国服装行业规模以上企业工业增加值同比增长8.7%,增速比1-2月放缓2.6个百分点,比2021年同期放缓8.8个百分点;规模以上企业完成服装产量55.34亿件,同比增长3.39%,增速比2021年同期放缓20.71个百分点。分品类看,针织服装产量增速下滑更为明显,其中机织服装产量20.59亿件,同比增长2.74%,增速比2021年同期放缓11.54个百分点;针织服装产量34.76亿件,同比增长3.77%,增速比2021年同期放缓28.01个百分点。

图1 2022年1-3月服装行业生产增速情况

数据来源:国家统计局

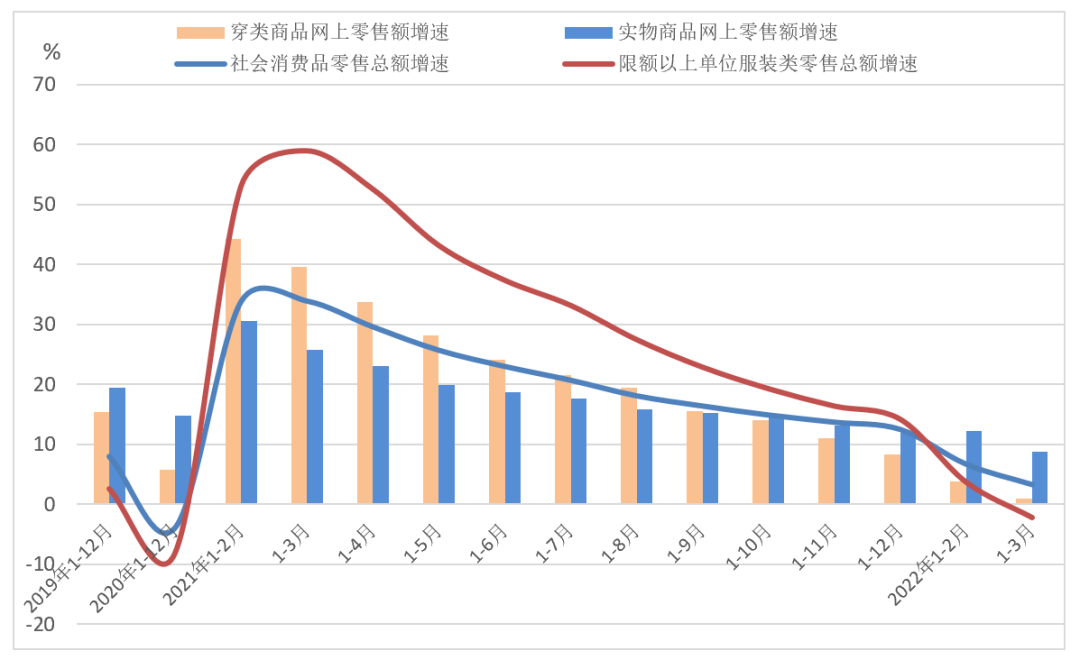

国内消费明显受阻

3月,由于本土疫情点多面广频发,波及全国大多数省份,客流减少、物流不畅对国内市场销售造成较大冲击,服装类可选消费恢复进程明显受阻,叠加高基数影响,服装内销市场小幅缩减,实体销售呈现下滑趋势,线上零售增速放缓。据国家统计局数据,1-3月我国社会消费品零售总额108659亿元,同比增长3.3%,比2021年两年平均增速放缓0.6个百分点。限额以上单位服装类商品零售额累计2373.6亿元,同比下降2.2%,比2021年两年平均增速回落4.6个百分点。其中3月当月限额以上单位服装类商品零售额同比下降15.1%。

在多地疫情封城管控下,部分城市商圈、门店暂停营业及专业市场停摆等因素导致实体渠道销售严重下滑。根据中华全国商业信息中心统计数据,1-3月全国百家重点大型零售企业服装类商品零售额同比下降13.2%,降幅比1-2月继续扩大8.3个百分点。从专业市场情况看,1-3月中国纺织工业联合会流通分会重点监测的46家纺织服装专业市场(含市场群)总成交额达到3017.95亿元,同比下降5.18%;其中41家市场成交额同比下降,平均降幅达15.66%,疫情严重地区市场直接关停,如上海、广州等地专业市场闭市时间较长,直接影响春夏装的销售及秋冬装的订货。同时由于疫情影响物流受阻,消费意愿下降,线上零售增速放缓。据穿类商品网上零售额同比增长0.9%,增速比1-2月放缓3.0个百分点,比2021年两年平均增速放缓6.1个百分点。

图2 2022年1-3月国内市场服装销售增速情况

数据来源:国家统计局

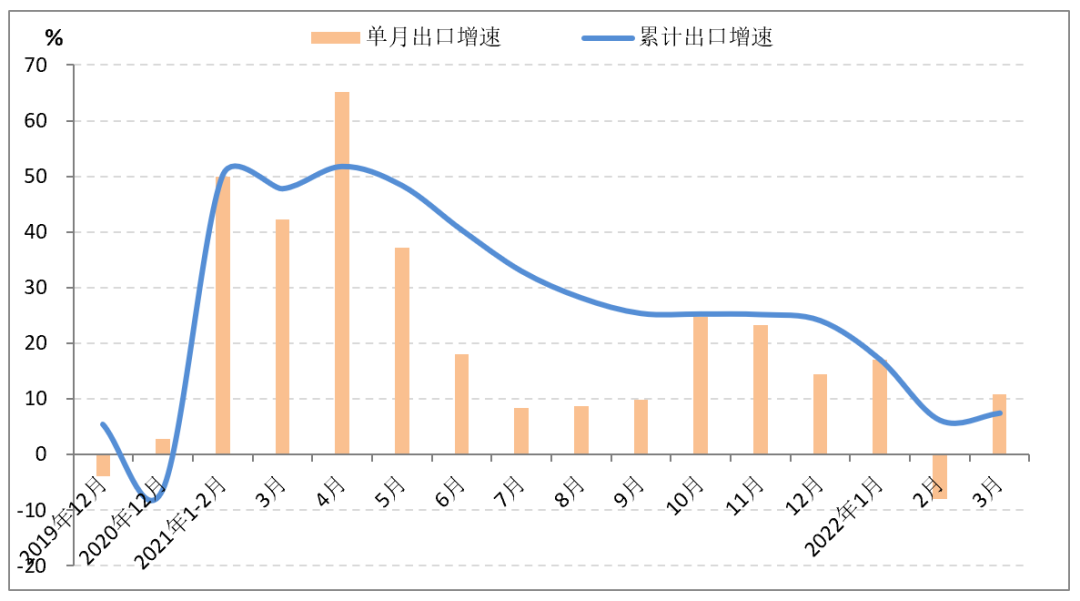

出口保持平稳增长

随着全球多个国家和地区逐渐放松防疫措施,社交活动恢复、各项商业促销等举措加速服装类商品消费回升,国际市场需求稳定恢复,叠加出口价格受国际大宗商品价格上涨及物流价格高企影响持续提升,我国服装出口在上年同期高基数的基础上继续保持小幅增长,实现平稳开局。据中国海关数据,1-3月我国累计完成服装及衣着附件出口356.85亿美元,同比增长7.4%,其中3月服装出口102.2亿美元,同比增长10.9%。从产品类别看,针织服装及衣着附件出口183.99亿美元,同比增长21.91%;机织服装及衣着附件出口156.55亿美元,同比增长15.69%;因国外疫情防控形势变化导致我国相关防疫物资出口持续大幅回落,1-3月塑料和硫化橡胶制手套类产品出口10.2亿美元,同比下降72.2%,化纤制防护服出口2.6亿美元,同比下降73%。

图3 2022年1-3月我国服装及衣着附件出口情况

数据来源:中国海关

从主要出口市场看,欧美市场依然是我国服装出口的压舱石,新兴市场成为拉动我国服装出口增长的重要引擎。据中国海关数据,1-3月受益于美国和欧盟服装消费回暖及补库存需求,我国对美国和欧盟服装出口同比分别增长5.1%和9.4%,合计占我国服装出口总额的41.4%,拉动我国服装出口增长2.9个百分点。由于日本市场消费持续低迷,我国对日本服装出口同比下降6.9%,降幅比2021年两年平均降幅继续扩大5.5个百分点。同期我国对一带一路沿线国家和地区及拉丁美洲服装出口保持快速增长,增幅分别为17.6%和40.4%,分别拉动我国服装出口增长3.8和1.9个百分点。我国对东盟服装出口增速放缓,1-3月我国对东盟服装出口同比增长24.3%,比1-2月回落9.1个百分点。另外,受俄乌冲突影响,我国对俄罗斯和哈萨克斯坦服装出口同比分别下降37.3%和69.8%。

从各省市服装出口看,主要出口大省市场份额持续提升,中西部省份出口态势明显分化。1-3月我国服装出口前五大省份浙江、广东、江苏、福建和山东合计完成服装出口262.8亿美元,同比增长10.4%,占我国服装出口总额的73.6%,比上年同期提高2个百分点。其中浙江服装出口金额跃居第一位,达71亿美元,同比增长27.1%,增速比1-2月加快5.8个百分点,出口形势明显好于其他四个主要出口省份;广东服装出口同比下降0.2%,增速较1-2月下滑6.7个百分点;江苏服装出口同比增长4.2%,增速较1-2月提升4.3个百分点;山东和福建出口稳健,同比增速均高于全国平均增幅。在中西部省份中,新疆和四川省服装出口增势迅猛,增幅高达121.2%和431.2%,而安徽、河北和湖北省服装出口持续大幅回落,降幅分别为16.7%、62.1%和41.9%。

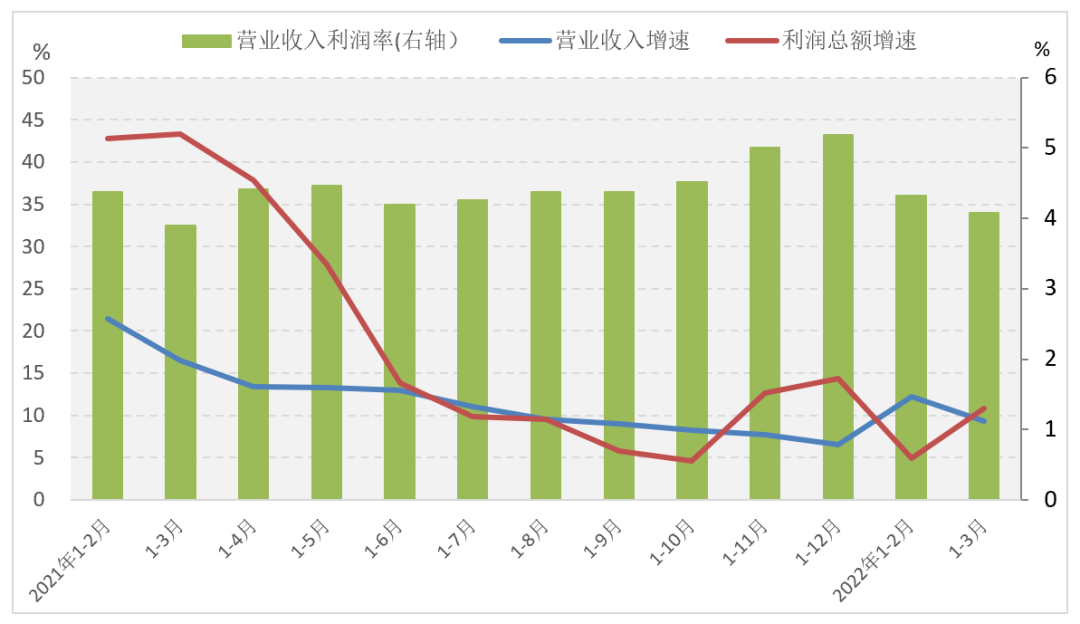

效益持续增长但企业盈利能力减弱

虽面对较为严峻的发展环境,但在国家稳增长、促消费、助企纾困等各项政策支持,及冰雪经济、运动健身等升级类消费需求持续释放等积极因素的带动下,我国服装行业经济效益持续改善。据国家统计局数据,1-3月我国服装行业规模以上(年主营业务收入2000万元及以上)企业13045家,实现营业收入3276.2亿元,同比增长9.3%;利润总额133.8亿元,同比增长10.9%。从子行业情况看,机织服装制造企业拉动行业整体利润规模持续扩大,营业收入和利润总额均保持增长,利润总额增幅高达20.3%;针织或钩针编织服装制造企业受成本上涨、出口放缓等因素影响亏损情况严重,营业收入虽同比增长9.3%,但利润总额降幅达22.4%。

企业运营效率和资金周转状况基本平稳,但生产经营压力依然较大,盈利明显承压。1-3月服装行业规模以上企业亏损面29.7%,比上年同期收窄1.1个百分点;总资产周转率和应收票据及应收账款周转率分别为1.2次/年和8.0次/年,同比分别加快5.0%和6.1%,产成品周转率为11.9次/年,同比放缓4.6%。市场需求减弱、原材料成本上涨、物流运费高企等因素导致企业生产经营压力加大,盈利能力有所减弱。虽三费比例比2021年同期下降0.4个百分点,但营业成本同比增长9.9%,高于营业收入增速0.6个百分点,每百元营业收入含成本85.2元,比2021年同期提高0.4元;规模以上服装企业营业收入利润率为4.1%,比1-2月下降0.2个百分点,比2021年全年下降1.1个百分点。

图4 2022年1-3月服装行业主要效益指标情况

数据来源:国家统计局

投资增速大幅提升

效益状况逐渐修复带动企业投资信心恢复,叠加低基数因素,我国服装行业投资增速较2021年同期大幅提升。据国家统计局数据,1-3月我国服装行业固定资产投资完成额同比增长37.3%,比2021年同期提升20.2个百分点。从1季度服装企业投资情况的调研数据分析,近8成的企业投资金额有所增长或基本持平,行业投资正在逐渐回升,投资方向聚焦于技术改造、品牌建设及渠道布局等转型升级领域,显示出大部分企业较为看好未来行业发展。

图5 2022年服装行业固定资产投资增速情况

数据来源:国家统计局

2.2季度服装行业发展趋势预判

国际出口增速回落概率加大

在全球疫情持续蔓延、国际地缘政治冲突加剧及各主要经济体的经济刺激措施逐步减速等因素的共同作用下,全球经济贸易复苏动能减弱。近期,国际货币基金组织和世贸组织相继下调2022年全球经济和贸易增长预期,国际货币基金组织将2022年全球经济增速下调0.8个百分点降至3.6%,世贸组织将2022年世界商品贸易额增速从此前预测的4.7%降至3.0%。

尽管海外多个国家和地区逐步放松疫情防控措施,国际市场需求稳定恢复,同时人民币兑美元汇率贬值对服装出口形成短期利好。但长期来看,出口企业尤其是中小企业面临的汇率风险依然很高,消费习惯改变、通胀压力加剧及俄乌冲突引发能源价格上涨等不利影响开始显现,均将对国际市场消费复苏产生一定抑制作用。同时由于上海及周边地区疫情防控措施升级、生产和物流受阻在短期内仍将影响行业运行,南亚及东南亚国家在复工政策、成本优势、欧美采购策略倾斜等红利下,服装生产快速恢复,订单承接出现报复性反弹,导致我国部分出口订单外流,叠加原材料价格上涨、运费高企等成本压力加剧,在高基数的基础上预计2季度服装出口仍将保持增长,但增速回落概率加大。

国内市场短期承压,有望迎来反弹节点

国内方面,虽1季度我国GDP增速表现好于预期,但2季度国内宏观经济依然面临较大的下行压力,特别是在疫情反复冲击下,居民收入和就业承压,消费端驱动力将有所削弱。据国家统计局数据,4月制造业PMI(采购经理指数)为47.4%,比上月继续下滑2.1个百分点,连续两个月处于收缩区间。其中生产指数、新订单指数和新出口订单指数分别比上月下滑5.1、6.2和5.6个百分点,表明制造企业生产经营活动放缓,市场需求大幅走低,订单不足的压力明显增大。

在这疫情非常时期,尽管行业运行严重承压,很多服装企业承受了巨大的销售压力,但随着国家疫情动态清零政策的执行,近期上海、吉林等省市疫情逐渐缓解,及国家和各地政府密集出台相关政策措施,产业链供应链存在的卡点堵点正在逐步畅通,企业生产经营也将会随之恢复正常运转。一方面中共中央、国务院发布《关于加快建设全国统一大市场的意见》,既有利于服装行业发挥国内大市场和大产业的优势,促进企业营商环境和金融资本有效配置,还有利于服装企业开拓新的市场空间和发展新业态新平台新模式,进一步激发企业发展潜力和活力。同时中央和地方政府陆续出台财政补助、税收减免、信贷融资、稳岗就业、租金减免、政府采购、出口退税等一系列惠企政策,进一步加大了对中小微企业和个体工商户的帮扶力度。各项促进消费、通畅物流等方面的政策实施显效,叠加企业持续提升营销投入和营销强度,在直播电商、社群营销等新业态新模式的有力推动下,终端消费有望迎来反弹,6月或将成为服装消费的重要节点,服装内销市场在下半年将继续呈现恢复发展态势。

3.对当前服装行业发展建议

首先,要抓住现金流这一生命线,提升企业发展稳健性。企业要进一步建立健全疫情防控工作机制,优化制定疫情防控工作方案,明确疫情防控应急措施和处置流程,采用科学的防疫手段,提升企业疫情防控的精准性有效性,确保生产经营安全稳定,把疫情对生产经营的影响降到最低。在此基础上,一方面企业要通过控制采购成本、提升质量管控能力和精细化管理水平,降低生产成本;另一方面企业要积极加强和调整部署夏装乃至全年运营计划,强化新市场拓展,通过开源节流、降本增效,稳固企业基本盘和发展能力。

第二,要回归产业本质,强本固基,提升企业发展的韧性。企业要积极适应疫情形势下消费行为模式和消费需求的变化,注重围绕绿色、自然、舒适等生活理念,坚持实施精品战略,通过年轻化、个性化与生态化的时尚设计,及新材料新工艺新技术的深度应用,紧紧把握产品这一行业本质。企业须利用数字化工具,从产品、供应、生产、物流四个方面对供应链进行多维度管控,在实现供应链的产业协同的同时,从独特的客户价值主张、独善的资源与能力、独享的赢利模式等方面创新商业模式,打造企业核心竞争力,提升品牌运营能力。

第三,更为重要的是借助和发挥互联网、大数据等新技术的应用,制定符合企业实际的数字化战略,通过科技赋能给企业发展注入新动力。面对疫情带来的市场变革,企业要积极顺应新一轮产业革命的大趋势,通过两化融合建设和对企业数字化系统改造,重点优化提升研发设计、品牌营销、销售渠道、消费者连接、柔性化制造、企业组织等环节数字化水平,不断提升产业协同创新能力,优化产业生态,推动产业高质量发展。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn