本意是为满足纺织企业用棉需求的抛储棉潜移默化地引导着国内棉花市场。随着抛储竞价逐步回落,本周现货棉价高位小步继续下调;期棉止涨高位整理,周末全线下挫;棉纱行情大跌之后维持平稳;涤纶短纤、粘胶短纤在库存压力不大和下游需求略有回升影响下,价格上调后基本维稳。被美国农业部“全球棉花产需预测报告”和“出口周报”的数据利好拉升的纽约期棉,受近期公布的黯淡的经济数据和美元飙升,周末全线收跌,但增仓继续,持仓总量为近两年新高。

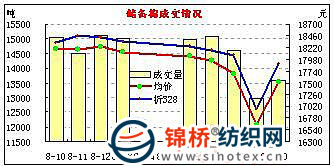

抛储棉成交简况:自8月10日抛储以来的9个交易日,储备棉累计投放131837吨,实际成交130837吨,完成了投放计划的22%;所有已投放储备棉平均等级3.59,平均长度28.34,加权均价17863元/吨,折328级成交价为18115元/吨。抛储棉成交综合情况如下表:

从9个交易日看,主要呈如下几个特点:

一是后期投放数量略有减少,投放的数量基本全部成交。从投放数量看,前期每日投放量均在15000吨左右,后期(18-20日)投放量分别下降到14594、14595、13576吨。从成交情况看,除19日因竞拍不积极及系统等原因,出现流拍1000吨外,其他交易日投放量全部成交。

二是加价幅度逐日缩小,成交价逐日回落,价格水逐步低于现货棉价。扣除8月19日非正常情况外,竞拍成交价基本呈逐步回落态势。从加价幅度看,成交价与起拍价相比,加价幅度呈逐步减少状态,即由最开始的平均每吨加1800-1900余元,缩小到后期的1350元左右,加价幅度由11%左右下降至8.4%。从每日成交均价看呈逐日下跌态势,从13-18日,每日跌幅分别为103元、89元、76元、283元,20日比18日跌178元,从开拍以来,均价累计下跌了706元。折328级棉价,12-18日,每日跌幅分别为24元、87元、85元、90元、112元,20日比18日跌170元,折328级累计下跌了560余元元。与现货328级棉价指数相比,竞价折328级由高于现货327元逐步减少至低于现货棉价244元。

三是竞拍得企业数量相对集中,企业成交比率下降,参拍企业逐渐减少。从前9个交易日参拍企业数量看,参拍企业平均达333家,竞拍得企业平均仅76家,平均成交比率仅为22.7%。从参拍企业数量变动情况看,呈减少态势,由最先时的460余家减少妻不足300家,成交比率由最高时的29.7%下降到19.2%。成交数量也相对集中,9个交易日中,魏桥纺织股份成交18490吨,占市场成交总量的14.1%;临清三和纺织成交3215吨,占2.5%;冠昌冠星纺织成交2957吨,占2.3%;华润纺织投资公司2898吨,占2.2%。其他竞拍得企业平均第户约314吨,仅占成交总量的0.2%。

四是最高成交价格企业也相对集中。从每个交易日最高成交价的企业情况看,大多由华润纺织投资公司竞得。除10日的最高价18700元、17和18日最高价18820元分别由荆州奥达、义乌飞腾和毫州豫晥竞得外,其他当日最高价均由华润纺织投资公司竞得,其中最高一梱竞得价达19060元。自8月10日至今,华润纺织投资公司累计成交2898吨,占市场成交总量的2.2%,成交均价18526元/吨,折328级为18497元/吨,分别高出市场均价水平的663元和382元。

国内现货棉市:尽管此次抛储本意是为了满足纺织企业用棉需求,而不是刻意压价,但由于近期棉纱量价走软,毛利率下降,效益明显不及前期,纺企不得不重启成本控制和谨慎棉花采购。虽然近期现货棉价持续小步下调,但因价格水平与纺企期望值且高于储备棉价,成交依旧清淡。面临抛储价下跌、新棉即将上市、纺企手中进口配额充裕等因素影响,虽然棉商手中库存量不大,也频频下调报价。如:济宁嘉祥目前弱四级皮棉出厂价在16800-16900元/吨,较前两天下跌100-200元/吨;河北冀州存棉企业一改前期囤棉待价的销售策略,现货销售报价跟风下调,3级大包疆棉销售报价18000元/吨,4级17500元/吨,5级大包地产棉16500元/吨,均与本周一相比下降300元/吨;河北衡水3级大包新疆棉销售报价为18100元/吨,4级17600元/吨,5级大包地产棉16600元/吨,均较上周下跌200元/吨;安徽2级棉18550元/吨,3级棉18150元/吨,4级棉17600元/吨,较前2日均有100-150元/吨左右的降幅,实际成交还有50元/吨左右的降价空间。目前328级棉价指数18129元/吨,8月份来累计101元,其中本周小跌9元。

另据了解,湖北黄冈地区新棉已有零星上市,品级多为弱428级,衣分35%左右,回潮相对较高,一些棉企已经率先开出收购开秤价格,基本在3.50-3.60元/斤,粗略折算皮棉价格在16000元/吨一线上下,基本符合市场预期。

#p##e#

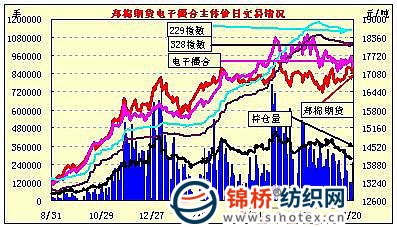

郑棉期货:受抛储棉回落影响,本周郑棉高位下调,减仓明显。尤其是周末,受隔夜美国经济数据令市场疑虑骤增和抛储棉流拍下挫等因素影响,8月20日,郑棉低开下滑,全线飘绿,换手减仓。当日郑棉各合约主体价17123元/吨,跌127元。其中近期CF009合约18485元,跌115元;CF1101合约17005元,跌100元。持仓总量27.47万手,减仓3858手,持仓总量为3月份来最低点。

电子撮合:本周电子撮合基本增仓上扬走势,周末放量大幅回落,远期合约继续增仓。本周电子撮合延承上周走势贯性增仓上行,各合约主体价由17401元一路上升至19日的17643元,近期8月合约由19150元涨至19339元,涨幅均达200元左右。但周末价格全线飘绿。8月20日,各合约加权平均价17343元,大跌300元,其中近期8月合约19253元,跌86元;9月合约18197元,跌122元。目前8月合约仍目前高于现货(229级)645元,该合约交易即将结束,目前订货总量仍余1.76万吨。8月20日各合约订货量再增加8080吨,订货总量升至15.1万吨。

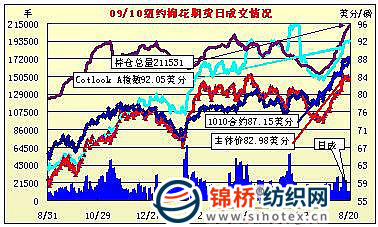

国际棉市:本周纽约期棉基本呈高位整理态势,周末行情下挫,但价位和仓单双双创近年来新高,本周纽约期棉高位整理,主体价基本在82-83美分,近期10月合约在87美分上下整理。但受黯淡的经济前景和美元飙升,8月20日,纽约期棉全面下跌,增仓继续。当日各合约主体价82.98美分,跌75点。其中近期10月合约收于87.15美分/磅,跌83点,主力12月合约83.55美分,跌59点。这也是最近一段时间来外部市场对期棉市场影响最大第一天。当日期棉继续增仓1236手,累计持仓总量达21.15万手,为近年来新高。

涤纶短纤:厂家库存偏低,涤短运行平稳,后市上涨预期强。今日江浙涤短市场大稳小动,低价货源减少,主流商谈中心集中在9600-9700元/吨;福建地区主流现款送到价9650-9750元/吨;受油价和期货下滑影响,山东市场涤短气氛显淡,主流价9650-9800元/吨,交投不畅,实际成交较少。由于涤短厂家库存偏少支撑,预计后市涤短市场平稳向上的可能性较大。

粘胶短纤:粘短维稳17800元左右,后期有望进一步拉高。本周粘胶短纤市场价格保持稳定,1.5D高档报价维持在17800元/吨水平,中档在17600元/吨,1.2D报价在17800-18000元/吨。市场人士多反应本周较前几周出货情况稍稍逊色,产销在5成附近,但上两周订单较多,各企业还是以发之前的货为主,库存情况也没有新的增加。价格方面执行力也稍显不足,普通档主流还走在17400元/吨水平,市场质量稍差低价在17100元/吨水平。下周三粘胶短纤行业一把手会议将于萧山举行,届时各粘胶短纤企业高层将总结这段时间各企业的销售情况,并对后市价格如何调整做探讨。有关人士预计会议提价幅度可能在200元水平,若再配合各大主流大厂的停车检修,有望把价格实实在在的进一步拉高。

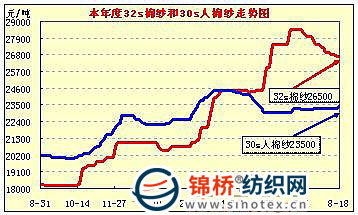

国内棉纱市场:据企业反映,纱、布销势总体平稳,涤棉布销势好于纯棉。近期棉纱报价持平,但实际成交中有几百元的让利,纯棉纱价格普遍趋于跌势,较上周局部下调100元左右;涤棉纱、布销势顺畅,涤棉纱出现供不应求,涤棉混纺中厚织物需求较大,价格均略有上涨;人棉纱较上周普遍上调200-300元左右。

本周棉纱、人棉纱市场主流价

为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享; 为注册并登陆会员专享;

为注册并登陆会员专享; 为完全开放资讯;

为完全开放资讯;