2021年1-12月服装行业经济运行简报

来源:中国服装协会 2022/2/18 14:18:26 编辑:KK12月我国服装行业延续恢复发展态势,生产持续回升,内销稳步改善,出口保持较快增长,企业效益逐步好转,盈利能力小幅提升,行业经济运行总体实现平稳收官。展望2022年,外部发展环境仍错综复杂,不稳定不确定因素交织,但国际市场需求回暖和国内经济复苏向好的基本面不会改变。服装行业将立足双循环新发展格局,贯彻“稳字当头、稳中求进”的工作总基调,积极实施数字创新、绿色低碳的发展战略,努力推动行业经济平稳健康运行。

1.服装行业经济运行情况

生产持续回升

在国内外市场需求复苏向好、海外订单回流等积极因素的有力推进下,我国服装行业生产增速逐步趋于稳定,产量基本恢复至疫情前规模。据国家统计局数据,1-12月我国服装行业规模以上企业工业增加值同比增长8.5%,增速比上年同期提高17.5个百分点,两年平均下降0.6%(以2019年相应同期数为基数,采用几何平均的方法计算,下同);规模以上企业完成服装产量235.41亿件,同比增长8.38%,增速比上年同期提高16.03个百分点,两年平均微增0.04%。从服装主要品类产量看,受益于出口带动,针织服装生产保持较快增长,增幅达10.86%,两年平均增长1.75%;机织服装产量同比增长4.85%,两年平均则下降2.34%。

图12021年服装行业生产增速情况

数据来源:国家统计局

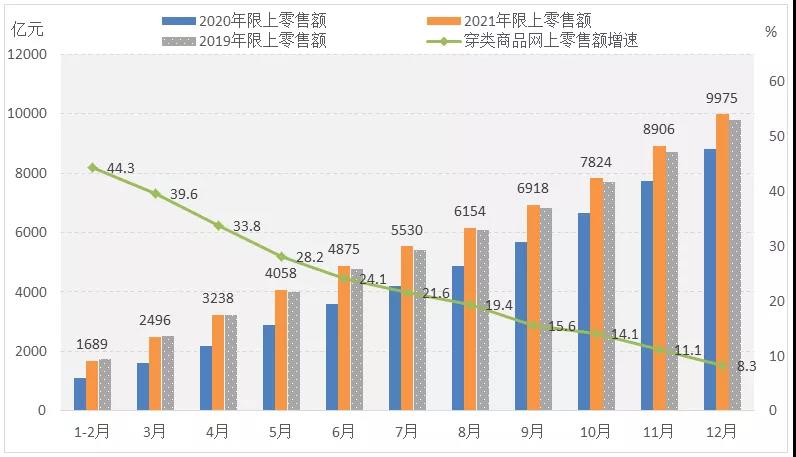

内销稳步改善

12月,在促消费政策逐步显效、节日消费等因素的带动下,我国服装市场销售明显改善,限额以上单位服装类商品零售额降幅持续收窄,线上消费对内需市场拉动作用持续凸显。据国家统计局数据,1-12月我国限额以上单位服装类商品零售额累计9974.6亿元,同比增长14.2%,两年平均增长2.4%,仍低于2019年同期增速0.2个百分点;12月限额以上单位服装类商品零售额同比下降1.1%,降幅比8月收窄6.5个百分点。同期线上服装零售保持较快增长,穿类商品网上零售额同比增长8.3%,增速比上年同期提高2.5个百分点,两年平均增长7.0%,仍低于2019年同期增速8.4个百分点。

图22021年国内市场服装销售情况

数据来源:国家统计局

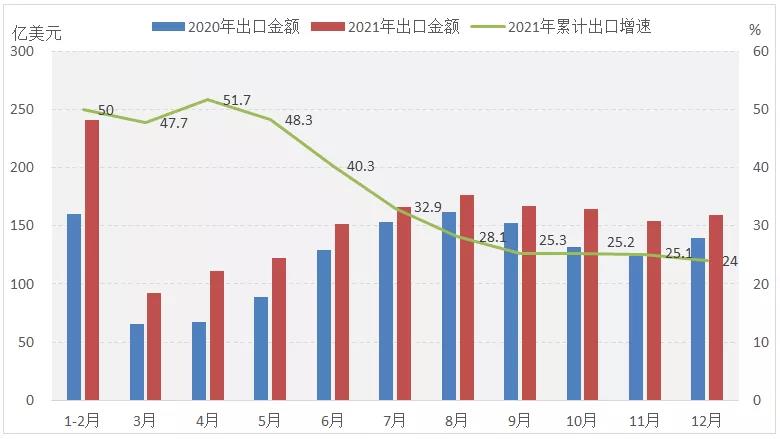

出口保持较快增长

2021年以来,我国服装出口企业克服了物流不畅、运费飙升、原材料价格上涨等诸多困难,表现出强大的发展韧性,服装出口保持较快增长,创2016年以来同期服装出口规模的最高纪录。据中国海关数据,1-12月我国累计完成服装及衣着附件出口1702.63亿美元,同比增长24%,两年平均增长7.7%;在国际市场需求增加、节日促销的拉动下,12月当月服装出口增速虽有所放缓,但仍保持了14.5%的两位数增长。其中针织服装及衣着附件出口增势强劲,出口金额为864.72亿美元,同比增长38.96%,两年平均增长10.09%;机织服装及衣着附件出口保持稳定增长,出口金额为701.15亿美元,同比增长12.59%,两年平均增长2.56%。

图32021年服装及衣着附件出口情况

数据来源:中国海关

我国对传统市场服装出口起到主要拉动作用,对一带一路出口保持快速增长。据中国海关数据,1-12月我国对美国服装出口金额为395.55亿美元,同比增长36.22%,拉动我国服装出口增长7.66个百分点;我国对欧盟、日本和东盟服装出口同比分别增长21.32%、6.31%和27.29%,以上四国/地区合计占我国服装出口总额的58.89%,拉动服装出口增长14.57个百分点。同期我国对一带一路沿线国家和地区服装出口同比增长28.46%,拉动服装出口增长6.68个百分点,其中对吉尔吉斯斯坦、沙特阿拉伯、阿联酋服装出口同比分别增长252.33%、44.68%和67.27%。另外我国对韩国、澳大利亚服装出口同比分别增长22.81%和29.35%,对非洲、拉丁美洲服装出口同比分别增长26.91%和49.26%。

运行质效逐步好转

利润增速持续加快,盈利能力小幅提升。据国家统计局数据,1-12月我国服装行业规模以上(年主营业务收入2000万元及以上)企业12653家,实现营业收入14823.36亿元,同比增长6.51%;利润总额767.82亿元,同比增长14.41%,增速比1-11月加快1.77个百分点;营业收入利润率为5.18%,比上年同期提高0.36个百分点。行业运行质量有所改善,但压力依然较大。1-12月服装行业规模以上企业总资产周转率和应收票据及应收账款周转率分别为1.29次/年和8.08次/年,同比分别加快3.04%和3.01%;而营业成本同比增长6.38%,三费比例比上年同期提高0.01个百分点,产成品周转率同比下降2.28%。

图42021年服装行业主要效益指标情况

数据来源:国家统计局

投资增速小幅提升

据国家统计局数据,2021年1-12月我国服装行业固定资产投资完成额同比增长4.1%,增速比上年同期提高36个百分点,比1-11月提高2.6个百分点,仍低于纺织业和制造业整体水平7.8和9.4个百分点。与2019年相比,服装行业固定资产投资完成额两年平均下降15.8%,尚未恢复至疫情前水平。

图5服装行业固定资产投资增速情况

数据来源:国家统计局

2.服装行业运行主要影响因素

国际市场需求增长动力趋弱

自3季度开始新变异毒株对经济走向构成威胁,全球经济复苏步伐整体放缓,通胀压力促使发达经济体加快收紧货币政策,对消费能力及消费信心的恢复产生负面制约,国际市场服装消费需求增长呈现收缩趋势,外需实质性转好基础仍不牢固。在全球主要消费市场中,美国市场消费需求增势走弱,12月密歇根大学消费者信心指数从6月的85.5降至70.6,服装零售虽保持大幅增长,但增速明显放缓,12月美国服装和配件零售额同比增长29.46%,环比下降8.21个百分点;欧盟消费复苏缓慢,服装零售表现低迷,12月欧盟消费者信心指数下滑至-9.6,11月欧盟纺织服装鞋类商品零售额环比下降1.7%;日本服装市场受疫情影响复苏形势起伏不稳,1-11月日本纺织服装及附件零售额同比增长0.78%,增速比1-6月回落1.33个百分点。

疫情加速全球供应链布局调整

随着东南亚各国疫情得到控制,越南、柬埔寨等国生产能力逐渐恢复,海外订单回流至国内的现象不可持续,全球服装产业链和供应链布局将在产业恢复中加速重构。从美国、欧盟和日本主要市场的服装进口数据来看,中国在美国和日本的市场份额小幅提升,在欧盟市场份额略有下降;而孟加拉国、印度、土耳其、马来西亚在主要市场的份额均保持增长。1-12月东盟在美国的市场份额同比减少3.13个百分点,而中国仅增加0.38个百分点,其他份额主要被孟加拉国、印度、洪都拉斯、巴基斯坦等国瓜分;1-10月中国在欧盟市场份额减少0.66个百分点,孟加拉国、土耳其和马来西亚所占市场份额分别增加0.52、0.78和2.03个百分点;1-12月,越南、印尼、缅甸在日本的市场份额合计减少3.32个百分点,除中国的份额增加1.71个百分点外,孟加拉国、柬埔寨和马来西亚的份额分别增加0.47、0.2和1.19个百分点。

国内消费复苏内生动力不足

受国内疫情反复、极端天气等因素影响,国内消费市场复苏进程受到一定影响,销售和投资增速均有所放缓,总体呈现弱复苏的态势。据国家统计局数据,12月我国社会消费品零售额增速仅为1.7%,1-12月社会消费品零售额同比增长12.5%,两年平均增速为3.9%,低于2019年同期增速4.1个百分点;同期固定资产投资额(不含农户)同比增长4.9%,两年平均增速为3.9%,低于2019年同期增速1.5个百分点;12月制造业采购经理指数(PMI)中的新订单指数已连续5个月位于收缩区间,反映出市场需求总体偏弱。4季度我国人均居民收入和人均消费支出同比分别增长8.1%和12.6%,增速分别比上半年放缓3.9和4.8个百分点。其中4季度人均衣着消费支出1419元,同比增长14.6%,增速比上半年放缓6.8个百分点。

企业经营压力持续加大

在全球疫情蔓延、国际形势复杂严峻、产业链供应链循环不畅、大宗商品价格上涨等多重因素影响的背景下,我国服装企业经营压力持续加大,尤其是中小企业制造成本和出口成本上涨加剧。一方面,能源供应紧张、原材料价格上涨推高中间产品价格,纺织原料类购进价格指数与衣着类工业生产者出厂价格指数之间的差距不断扩大,12月差值攀升至9.2个百分点,企业盈利空间严重收窄;另一方面,疫情影响下港口拥堵、集疏运体系不畅,导致国际货运价格成倍数增长,加之人民币汇率和美元指数同时走强,服装出口企业面临汇兑损失、物流不畅、结款周期延长等问题,给企业正常生产经营带来较大风险。根据国家统计局数据,12月制造业小型企业PMI指数为46.5%,环比下降2个百分点,已连续8个月位于收缩区间。

3.2022年服装行业发展趋势预判

2022年,全球经济复苏进程和国际市场需求恢复速度将有所放缓,我国经济也将面临较大的下行压力,但宏观经济韧性强、长期向好的基本面不会变。在此发展背景下,我国服装行业经济运行具备平稳向好的条件和基础,基于2021年行业恢复性增长的高基数效应和市场复苏力度减弱,预计2022年服装行业经济总体将呈低速运行态势,逐渐回归至常态化复苏轨道。

从国内市场看,随着上年基数升高,宏观经济环境更趋复杂,网络渠道渡过疫情带来的红利集中释放期,服装内销市场将继续保持恢复性增长,但增长速度将呈现边际放缓。我国坚定实施扩大内需战略部署,将有效采取提振大众消费、培育新型消费、扩大城市消费、畅通农村消费等一系列政策措施,持续推动新业态、新场景、新产品、新品牌蓬勃发展,助力国内服装市场呈现产品创新、品质提升、品牌升级的高质量发展态势。从国际市场来看,在国家出台多项稳外贸政策、海外需求回暖、区域贸易协定实施以及产业链优势等积极因素的支撑下,2022年我国服装出口有望在高基数上继续保持平稳运行,但仍将面临国际市场消费需求恢复的不确定性增加、海外订单回流形势或将逐渐消退以及国际物流不畅、运费上涨、地缘政治、涉疆法案、人民币汇率波动等诸多下行风险和挑战。

面对复杂多变的国内外发展环境,服装行业将按照《服装行业“十四五”发展指导意见》提出的任务方向,持续深化供给侧结构性改革,大力推动企业转型升级和创新发展,充分展现产业发展韧性和发展潜力,努力推动行业经济平稳健康运行。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn